Vorfälligkeitsrechner – Jetzt Ersparnis berechnen

Sie möchten Ihren Kredit vorzeitig zurückzahlen? Dann wissen Sie vermutlich, dass die Bank eine Vorfälligkeitsentschädigung verlangen wird. Wir haben einen praktischen Rechner für Sie entwickelt, mit dem Sie die Vorfälligkeitsentschädigung berechnen – und die Forderung Ihrer Bank überprüfen – können.

Ansprüche auf Rückzahlung einer unrechtmäßig gezahlten Vorfälligkeitsentschädigung verjähren nach 3 Jahren. Wer also im Jahr 2022 gezahlt hat, muss bis spätestens 31. Dezember 2025 aktiv werden, um sein Geld zurückzubekommen. Lassen Sie Ihre Ansprüche rechtzeitig prüfen – nutzen Sie unsere kostenlose Ersteinschätzung.

Inhalt:

- Ich möchte meinen Kredit vorzeitig ablösen – wie hoch ist die Vorfälligkeitsentschädigung?

- Was kann unser Rechner für die Vorfälligkeitsentschädigung?

- Kann ich mein Darlehen ohne Zahlung einer Vorfälligkeitsentschädigung vorzeitig ablösen?

- Wie hoch fällt die Vorfälligkeitsentschädigung bei Hausverkauf aus?

- Wie berechne ich die Vorfälligkeitsentschädigung für meine Baufinanzierung?

Ich möchte meinen Kredit vorzeitig ablösen – wie hoch ist die Vorfälligkeitsentschädigung?

Wenn Sie einen Immobilienkredit bzw. eine Baufinanzierung abgeschlossen haben, dann ist Ihnen vermutlich klar: Ein vorzeitiger Ausstieg aus dem Vertrag wird teuer. Die vorzeitige Ablösung ist zwar möglich, etwa wenn Sie Ihr Haus verkaufen müssen, aber Banken verlangen im Gegenzug eine Strafzahlung – die Vorfälligkeitsentschädigung. Im Gegensatz zur Ablösung eines Ratenkredits, die gedeckelt ist, verlangen Banken bei Immobilienkrediten im Schnitt zwischen 6 und 10 % der offenen Restschuld.

Doch darüber, wie hoch die Vorfälligkeitsentschädigung letztendlich ausfallen wird, bleiben Banken gerne vage. Details zur Berechnungsmethode werden nicht selten maximal ungenau angegeben und die Berechnung selbst ist komplex.

Aus diesen Gründen haben wir einen praktischen Online-Rechner entworfen, mithilfe dessen Sie die Vorfälligkeitsentschädigung berechnen und etwaige Forderungen der Bank überprüfen können. Anschließend können Sie direkt im Online-Check sehen, ob sich die Zahlung vermeiden lässt.

Was kann unser Rechner für die Vorfälligkeitsentschädigung?

Die Höhe der Vorfälligkeitsentschädigung hängt von zahlreichen Faktoren ab – wie von der offenen Restschuld, dem Wiederanlagezins der Bank sowie ersparten Verwaltungs- und Risikokosten.

Unser Vorfälligkeitsrechner bietet Ihnen eine genaue Annäherung an die Forderung der Bank. Das Problem bei der Vorfälligkeitsentschädigung ist, dass ihre Berechnung nicht genau gesetzlich geregelt ist. Da ist Streit zwischen Verbraucher:innen und Banken vorprogrammiert. Doch es gibt Leitlinien, die über Jahrzehnte hinweg durch die Rechtsprechung festgelegt wurden.

Unser Rechner berücksichtigt die aktuelle Rechtsprechung und Gesetzgebung. Er integriert die Restschuld, die verbleibende Darlehenslaufzeit und die vereinbarten Zinsen. So können wir Ihnen eine richtige Vorstellung der Kosten geben, die auf Sie zukommen, wenn Sie Ihren Kredit vorzeitig zurückzahlen.

Verschaffen Sie sich Klarheit über die Kosten, die auf Sie zukommen. Nutzen Sie unseren kostenfreien Vorfälligkeitsrechner und erhalten Sie in wenigen Schritten ein konkretes Ergebnis.

Kann ich mein Darlehen ohne Zahlung einer Vorfälligkeitsentschädigung vorzeitig ablösen?

Neben der Höhe der Vorfälligkeitsentschädigung beschäftigt Verbraucher:innen meistens die Frage, ob sie die Zahlung vermeiden können. Die gute Nachricht ist: Ja, das geht. Grund dafür sind unter anderem die vagen und ungenauen Angaben der Banken zur Berechnung der Vorfälligkeitsentschädigung. Die Pflichtangaben in den Verträgen entsprechen häufig nicht den gesetzlichen Vorgaben, da sie zu ungenau, unzureichend oder sogar falsch sind.

Für Verbraucher:innen heißt das: Sie können ein Darlehen vorzeitig ablösen, ohne dabei eine enorme Vorfälligkeitsentschädigung zahlen zu müssen. Wenn Sie Ihre Baufinanzierung nach dem 21. März 2016 abgeschlossen haben, stehen die Chancen gut, dass Sie ohne Strafzahlung aus dem Vertrag kommen.

Das können Sie bequem vom Sofa aus in unserem kostenfreien Online-Check überprüfen. Sie erhalten eine unverbindliche Ersteinschätzung zu Ihrem Vertrag und erfahren auch direkt, wie hoch Ihr Ersparnis ausfallen würde.

Wie hoch fällt die Vorfälligkeitsentschädigung bei Hausverkauf aus?

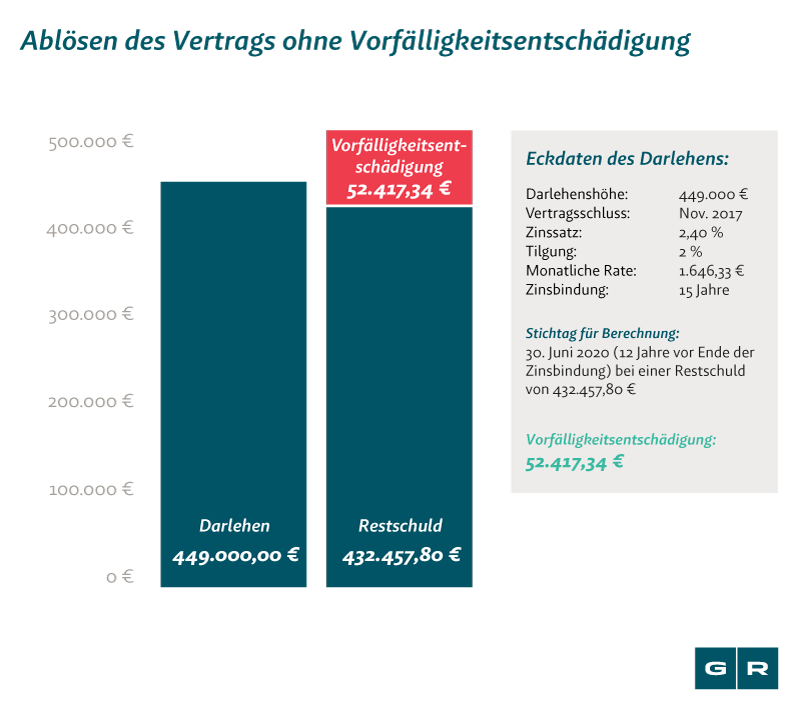

Baufinanzierungen sind Kredite mit hohem Finanzvolumen. Aus diesem Grund fallen die Vorfälligkeitsentschädigungen aufgrund vorzeitiger Ablösung des Vertrags nicht selten fünfstellig aus. Das liegt daran, dass die Bank von Ihnen eine Entschädigung für entgangene Zinsgewinne über die verbleibende Laufzeit verlangt. Im Schnitt müssen Kreditnehmer:innen mit rund 10 % der Restschuld rechnen – in manchen Fällen allerdings sogar bis zu 20 %.

Doch Ihre Bank ist nicht in jedem Fall berechtigt, eine Vorfälligkeitsentschädigung von Ihnen zu verlangen. Können wir Fehler in den Pflichtangaben Ihres Vertrags feststellen, kommen Sie möglicherweise ganz ohne zusätzliche Zahlung aus dem Vertrag raus. Das gilt für Baufinanzierungen, die nach dem 21. März 2016 abgeschlossen wurden. Und das lohnt sich finanziell sehr für Sie:

Wie berechne ich die Vorfälligkeitsentschädigung für meine Baufinanzierung?

Da es keine konkrete gesetzliche Berechnungsvorschrift für die Vorfälligkeitsentschädigung gibt, kann die Höhe variieren. Banken stehen unterschiedliche Berechnungsmethoden zur Verfügung, die sich an folgenden Parametern orientiert:

-

Höhe der Restschuld

-

Restlaufzeit des Darlehens

-

Höhe des vereinbarten Zinssatzes

-

aktuelles Zinsniveau

Es gibt zwei etablierte Berechnungsmethoden: die sogenannte Aktiv-Aktiv- und die Aktiv-Passiv-Methode. Beide Methoden sind nach der aktuellen Rechtsprechung zulässig.

Sie müssen sich allerdings nicht mit den Details der Berechnung herumschlagen. Geben Sie einfach die Eckdaten zu Ihrer Baufinanzierung in unseren Rechner ein und Sie erhalten in wenigen Minuten ein verlässliches Ergebnis.

Keine Sorge: Sie müssen jetzt nicht anfangen, im Kleingedruckten Ihres Vertrags herumzusuchen – das übernehmen gerne unsere Expert:innen im Bankrecht für Sie. Fordern Sie einfach die kostenlose Vertragsprüfung über unseren unverbindlichen Online-Check an.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte