Voraussetzungen für den Eintritt der Berufsunfähigkeit

- Der Eintritt des Versicherungsschutzes von vielen Faktoren abhängig.

- Entscheidend ist vor allem, in welchem Umfang die zuletzt konkret ausgeübte Tätigkeit noch ausgeübt werden kann.

- Besonders bei der Beantragung der Berufsunfähigkeitsrente, ist eine anwaltliche Begleitung sehr hilfreich.

Was sind Voraussetzungen der Berufsunfähigkeit?

Der Versicherungsfall ist eingetreten, wenn der Versicherte infolge von Krankheit, Unfall oder Körperverfall voraussichtlich sechs Monate ununterbrochen außerstande sein wird, seinen Beruf oder eine andere Tätigkeit auszuüben. Dann erhält der Versicherte die vereinbarten Leistungen aus seiner Berufsunfähigkeitsversicherung. Doch bevor der Versicherer tatsächlich leistet, prüft dieser die Voraussetzungen genauestens. Im Einzelnen müssen diese wie folgt erfüllt sein:

1. Voraussetzung: Krankheit oder Kräfteverfall

Erste Voraussetzung für die Berufsunfähigkeit ist, dass der Versicherte unter einer Krankheit oder einem Kräfteverfall leidet. Unter Krankheit ist schlechthin ein vom normalen Gesundheitszustand abweichender körperlicher oder geistiger Zustand gemeint, der dauerhaft die berufliche Leistungsfähigkeit bzw. berufliche Einsatzmöglichkeit ausschließt oder beeinträchtigt. Dazu zählen auch psychische Reaktionen oder Gebrechen, die es dem Versicherten unmöglich machen, seinen Beruf auszuüben. So können z.B. auch Rückenschmerzen bei längerem Sitzen in einem Auto für einen Berufskraftfahrer zur Berufsunfähigkeit führen.

Ein Kräfteverfall liegt dann vor, wenn die körperlichen bzw. geistigen Kräfte des Versicherten derart nachgelassen haben, dass dessen Belastbarkeit nicht altersgerecht ist.

Das Wichtigste bei den vorgenannten Umständen: Sie müssen vom Versicherungsnehmer – meist mit Unterstützung durch einen Arzt – nachgewiesen werden. Die gesundheitlichen Beeinträchtigungen sind dabei auf die konkrete berufliche Tätigkeit des Versicherten zu beziehen.

Probleme bereitet immer wieder der Nachweis von Beschwerden ohne nachweisbare organische Ursachen. Vor allem Schmerzen, die organische als auch psychische Ursachen haben können, sind schwer objektivierbar, da sie sich nicht messen lassen. Hier kommt es im Streitfall auf den bzw. die Gutachter an, deren Aussage entscheidet, ob der Versicherer den Versicherungsfall bejaht und schließlich leistet. Sie haben Probleme mit der Nachweisbarkeit Ihrer Berufsunfähigkeit oder dem ärztlichen Nachweis?

2. Voraussetzung: Die 50%-Regel

Der Versicherer zahlt eine monatliche Rente, wenn der Versicherte seinen zuletzt ausgeübten Beruf voraussichtlich auf Dauer nicht mehr ausüben kann. Dies hängt vor allem von der Arbeitszeit ab, die künftig noch geleistet werden kann. Als berufsunfähig gilt jemand, der in der Regel in seinem aktuellen Beruf nur noch maximal 50 Prozent der vorher geleisteten Arbeit schafft. Grundlage für die Bewertung sind die durchschnittlichen Arbeitsstunden, z.B. die Wochenarbeitsstunden. Wenn ein Angestellter in der Woche regulär 40 Stunden arbeitet, aber durch eine körperliche Einschränkung nur noch 20 Stunden leisten kann, wäre er demnach berufsunfähig. Er ist aber auch dann berufsunfähig, wenn er die prägenden Teiltätigkeiten nicht mehr oder nur noch eingeschränkt ausüben kann, auch wenn diese nicht 50 % ausmachen. Der Versicherte ist üblicherweise aufgefordert, darzulegen, wie sein beruflicher Tagesablauf vor Eintritt der angezeigten Berufsunfähigkeit aussah und welche der bisherigen Tätigkeiten er jetzt noch ausüben kann. Spricht die Schwere der Krankheit für sich, dann kann auf die Tätigkeitsdarlegung verzichtet werden.

Sie sind unsicher wegen der 50%-Regel?

3. Voraussetzung: „Voraussichtlich dauernde“ Unfähigkeit der Berufsausübung

Dritte Voraussetzung für die Berufsunfähigkeit ist, dass dem Versicherten eine „voraussichtlich dauernde“ Berufsunfähigkeit ärztlich prognostiziert werden muss. In älteren Versicherungsbedingungen ist oft ein 3-Jahres-Zeitraum festgelegt. Es können aber auch nur 6 Monate vereinbart werden.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Was sind Ursachen für die Berufsunfähigkeit?

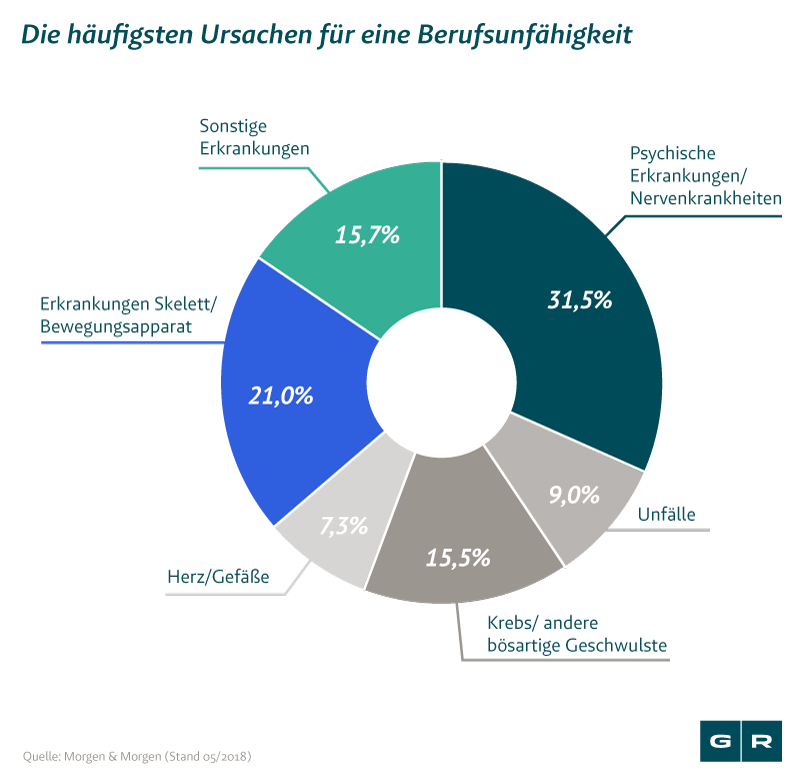

Letztlich kommt es darauf an, dass die versicherte Person außerstande ist, ihren Beruf auszuüben. Die Berufsunfähigkeit muss dabei durch Krankheit oder Kräfteverfall eingetreten sein und ärztlich nachgewiesen werden. Mittlerweile stehen psychische Erkrankungen (z.B. Depressionen) oder Nervenkrankheiten mit einem Anteil von ca. 31 % an der Spitze der Ursachen für Berufsunfähigkeit. Weitere Gründe, die zur Berufsunfähigkeit führen, sind Wirbelsäulen-, Gelenk und Muskelbeschwerden, Nervenerkrankungen, Herz- und Kreislauferkrankungen sowie Krebserkrankungen. Noch 1985 rangierten Herz-Kreislauf-Erkrankungen an erster Stelle.

Was ist das Problem mit der sogenannten Verweisung?

Ein besonderes Problem stellt bei der Anerkennung der Berufsunfähigkeit die sogenannte Verweisung dar. Die sog. abstrakte oder konkrete Verweisung – meist in den Versicherungsbedingungen geregelt – ermöglicht es dem Versicherer, Leistungen zu verweigern, wenn der Versicherte einen anderen zumutbaren Beruf ausüben könnte. Grundlage einer Verweisung ist immer der zuletzt ausgeübte konkrete Beruf und nicht der im Versicherungsvertrag vermerkte Beruf bzw. ein früher ausgeübter Beruf. Wenn Sie einen Blick in Ihre Versicherungsbedingungen werfen, können Sie dort die Vereinbarungen zur Verweisung finden.

#1 Die abstrakte Verweisung

Haben die Versicherung und der Versicherte eine abstrakte Verweisung vertraglich vereinbart, wird der Versicherer dem Versicherten bei Eintritt einer Berufsunfähigkeit versuchen darzulegen und zu beweisen, dass dieser zwar in seinem bisherigen Beruf berufsunfähig ist, aber

- für eine andere Tätigkeit trotz gesundheitlicher Beeinträchtigung berufsfähig ist,

- die aktuell verwertbare Ausbildung und Erfahrung (Kenntnisse und Fähigkeiten) für eine andere Tätigkeit besitzt,

- die Arbeitsbedingungen der neuen Tätigkeit etwa gleich oder sogar besser sind,

- ein Einkommen erzielt, das mit dem des zuletzt ausgeübten Berufs vergleichbar ist (die zumutbare Minderung darf i.d.R. nicht mehr als 20% betragen, wobei die Entscheidung, ob die Einkommensminderung noch zumutbar ist, immer eine Einzelfallentscheidung ist, und auch mal unter oder über 20 % liegen kann.)

Mit „abstrakt“ ist insofern eine Tätigkeit bezeichnet, die der Versicherte auf Grund seiner verbliebenen Fähigkeiten noch ausüben könnte. Oder anders gesagt: Die abstrakte Verweisung befreit den Versicherer von Zahlungspflichten, wenn der Versicherte einer anderen sozial ebenbürtigen Tätigkeit nachgehen könnte. Ob der Arbeitsmarkt für den Versicherten eine solche Stelle hergibt, ist zunächst nicht von Bedeutung. Für die Leistungsverweigerung des Versicherers reicht es, wenn ein Job „abstrakt“ vorstellbar ist. Die abstrakte Verweisung ist demnach sehr nachteilig für den Versicherungskunden, denn sie ist für Versicherer eine ganz einfache Möglichkeit, um eine Rentenzahlung herumzukommen.

#2 Die konkrete Verweisung

„Konkrete Verweisung“ bedeutet, dass Sie trotz Berufsunfähigkeit im bisherigen Beruf keine BU-Rente bekommen. Der Grund: Sie üben freiwillig eine andere, vergleichbare Tätigkeit aus.

Wann beginnt der Versicherungsschutz bei der Berufsunfähigkeitsversicherung?

Der Versicherungsschutz beginnt mit dem Eingang des ersten Beitrages des Versicherungsnehmers beim Versicherer bzw. mit dem Zeitpunkt, der im Versicherungsvertrag ausdrücklich vereinbart wurde.

Bei Überweisung oder Einzug des Beitrages per Lastschrift kann der Zeitpunkt für die Rechtzeitigkeit der Zahlung streitig sein. Der Bundesgerichtshof hat hier entschieden, dass es auf den Zeitpunkt der Leistungshandlung durch den Versicherungsnehmer, d.h. die Überweisungshandlung ankommt. Allerdings wird hier vorausgesetzt, dass das Konto des Versicherungsnehmers bei Erteilung des Überweisungsauftrages oder Übersendung des Schecks gedeckt ist. Und auch bei der Einzugsermächtigung muss der Versicherungsnehmer für die Deckung seines Kontos sorgen.

Sonderfall: Eintritt der Berufsunfähigkeit vor der ersten Prämienzahlung

Ein besonderes Problem stellt der Eintritt des Leistungsfalles vor der ersten Prämienzahlung dar. Bei Nichtzahlung der Erstprämie kann der Versicherer die vereinbarte Leistung nur dann verweigern, wenn er beweisen kann, dass

- die Prämienberechnung korrekt ist,

- der Versicherungsschein fristgerecht zugegangen ist,

- der Versicherungsnehmer richtig belehrt wurde,

- die verspätete Zahlung der Versicherungsnehmer vertreten muss sowie

- die Zahlungsabbuchung (bei Einzugsermächtigung) angekündigt wurde.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Eintritt der Berufsunfähigkeit: Wie komme ich zu meinem Recht?

Weigert sich die Versicherung die Berufsunfähigkeitsrente zu zahlen oder stellt sie die Zahlung ein, sodass es zu einer Auseinandersetzung kommt, dann gilt erfahrungsgemäß: Ohne Anwalt keine oder weniger Rente. Deshalb raten nicht nur Anwälte, sondern auch Verbraucherzentralen und auch unsere Mandanten, die mit ihrem Fall zu uns gekommen sind, möglichst frühzeitig Hilfe von einem spezialisierten Anwalt in Anspruch zu nehmen.

Holen Sie sich deshalb die Unterstützung eines Fachanwalts für Versicherungsrecht oder eines Versicherungsberaters, der Erfahrung mit BU-Fällen hat.

Finanztip

Das gemeinnützige Verbraucherportal

Holen Sie sich deshalb die Unterstützung eines Fachanwalts für Versicherungsrecht oder eines Versicherungsberaters, der Erfahrung mit BU-Fällen hat.

Finanztip

Das gemeinnützige Verbraucherportal

Unser Fachanwaltsteam für Versicherungsrecht begleitet sie bereits im Antragsverfahren und setzt kompetent sowie zielstrebig die Zahlung bzw. Fortzahlung der BU-Rente gegenüber den Versicherungsgesellschaften durch. Wir haben die Erfahrung aus über 800 geprüften Berufsunfähigkeits-Fällen.

Das könnte Sie auch interessieren

-

Bundesgerichtshof schafft Klarheit bei der Berufsunfähigkeit

Der Bundesgerichtshof hat sich mit der Berufsunfähigkeit befasst und in wichtigen Bereichen für Klarheit gesorgt. Konkret...vom

-

BU-Rente erfolgreich gegen AachenMünchener durchgesetzt

Bei Streit um die Auszahlung einer Berufsunfähigkeits-Rente (BU-Rente) fallen oftmals die Begriffe "Verweisung" und...vom

-

Vom Vollverweigerer zum Vollzahler: Erfolg gegen Generali

Falschberatung, Pflichtverletzungen der Versicherung und Verweigerung der Zahlung: Im Fall unserer Mandantin, die eine...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte