Spezialisierter Anwalt Unfallversicherung: Wir helfen Ihnen bei Problemen

- Wenn Zahlungen verspätet kommen oder komplett ausbleiben, kann dies den Versicherten ratlos zurücklassen.

- In diesem Falle lohnt es sich häufig, einen spezialisierten Anwalt für Unfallversicherung an seiner Seite zu haben.

- Die Zahlung, die Sie nach einem solchen Unfall erhalten, ist die sogenannte Invaliditätszahlung.

Inhalt:

- Wer braucht eine private Unfallversicherung?

- Welche Schäden übernimmt die Unfallversicherung?

- Was sind die häufigsten Gründe für Leistungsverweigerung der Unfallversicherung?

- Welche Pflichten hat der Versicherte bei einer Unfallversicherung?

- Anwalt Unfallversicherung: Wie kann man gegen die Versicherung vorgehen?

- Warum ist eine anwaltliche Unterstützung oftmals notwendig?

Wer braucht eine private Unfallversicherung?

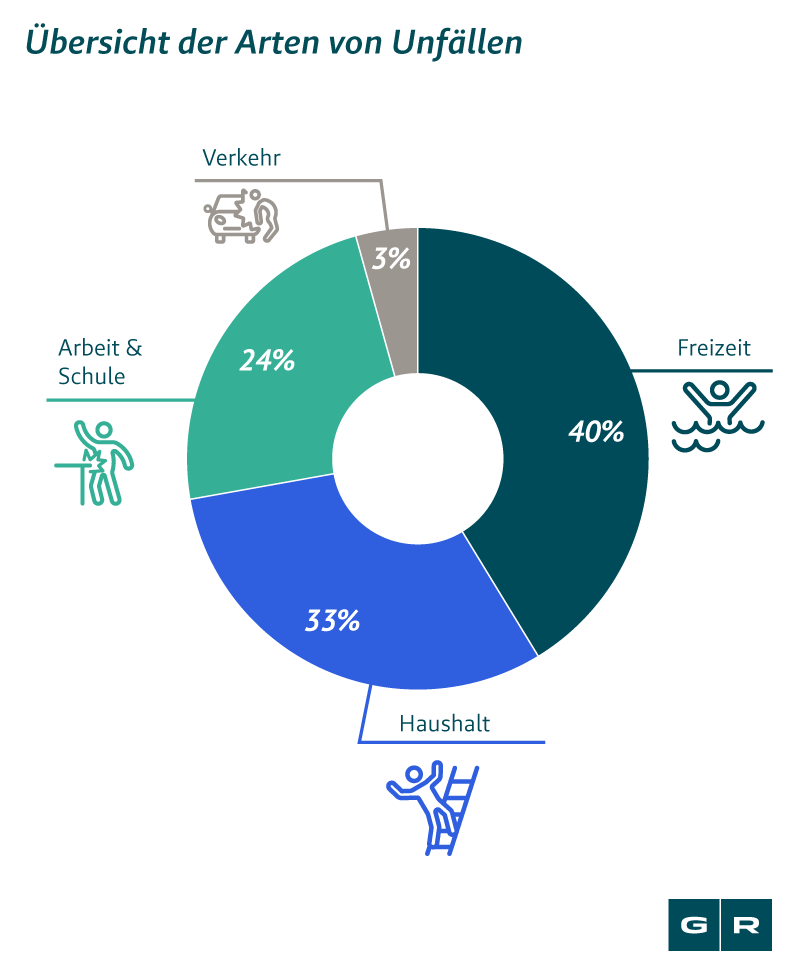

Eine private Unfallversicherung kann freiwillig zusätzlich zu der gesetzlichen Unfallversicherung, welche nur für Schäden in Ihrem Beruf und auf dem Weg dorthin oder zurück nach Hause zahlt, beantragt werden. Da die meisten Unfälle im Haushalt oder in der Freizeit passieren, lohnt es sich, über eine private Unfallversicherung nachzudenken. Die Leistungen sind vielfältig und variieren von Versicherer zu Versicherer. Nicht für jeden ist eine private Unfallversicherung sinnvoll, doch sollten Sie, beispielsweise aufgrund möglicher Vorerkrankungen, nicht dazu in der Lage sein, eine Berufsunfähigkeitsversicherung (BU) abzuschließen, kann sich eine Unfallversicherung schon als Teilkompensation dafür lohnen. Auch wenn Sie Kinder haben, die noch nicht berufstätig und deshalb nicht in der BU-Versicherung versichert werden können, gibt Ihnen eine Unfallversicherung die Möglichkeit, Ihre Familie abzusichern. Hierfür bietet die Versicherung spezielle Tarife. Wann und wo die meisten Unfälle passieren, zeigt die Unfallstatistik der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin aus dem Jahr 2018:

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich , ob sich ein Vorgehen gegen Ihre Unfallversicherung lohnt.

Welche Schäden übernimmt die Unfallversicherung?

Die Unfallversicherung zahlt, wenn durch einen Unfall – definiert als plötzlich von außen auf den Körper des Versicherten einwirkendes Ereignis – dauerhafte Schäden entstehen. Dauerhaft ist ein Schaden dann, wenn er voraussichtlich bleibend ist und keine Chance auf Besserung zu sehen ist. Die Zahlung, die Sie nach einem solchen Unfall erhalten, ist die sogenannte Invaliditätszahlung. Diese kann auch als monatliche Unfallrente bis zum Lebensende ausgezahlt werden. Die Höhe der Zahlung errechnet sich aus Ihrem Invaliditätsgrad, der sich mithilfe der sogenannten Gliedertaxe ermitteln lässt. Nach dieser erhalten Sie zum Beispiel höhere Zahlungen beim Verlust der Funktionalität eines Arms als beim Verlust des Hörvermögens auf beiden Ohren. Womöglich zahlt Ihre Versicherung auch bei einem akuten medizinischen Notfall. Auch wenn Sie infolge eines Unfalls eine Reha benötigen, kann Ihre Versicherung Sie finanziell unterstützen. Sollte der Versicherte sterben, so kann die Unfallversicherung die Hinterbliebenen schützen. Die Unfallversicherung zahlt nicht bei Krankheiten und Vorerkrankungen. Bzw. kann die Mitwirkung von Vorerkrankungen zu einer geringeren Leistung führen.

Was sind die häufigsten Gründe für Leistungsverweigerung der Unfallversicherung?

Oftmals scheitert ein Antrag auf Invaliditätszahlung schon daran, wenn die Frage besteht, ob es sich überhaupt um einen Unfall handelt. Dass die Definition sehr eingeschränkt ist, wissen wir bereits. Auch selbstverschuldete Unfälle, das Stolpern über die eigenen Füße zum Beispiel, übernimmt die Versicherung nicht. Unfälle unter Alkohol- und Drogeneinfluss sind ebenfalls nicht gedeckt. Es kann jedoch vorkommen, dass der Versicherer behauptet, es handle sich nicht um einen Unfall, sondern um Selbstverstümmelung seitens des Versicherten, um dadurch an die Versicherungssumme zu kommen. Darüber hinaus gibt es aber auch noch weitere Gründe, warum die Unfallversicherung die Leistungen an den Versicherungsnehmer verweigern. In der folgenden Aufzählung sind die Hauptgründe der Versicherung einmal kurz zusammengefasst:

- Die Invalidität des Versicherungsnehmers wird bestritten

- Verletzung der vorvertraglichen Anzeigepflicht des Versicherungsnehmers

- Keine Reaktion des Kunden

Aber auch wenn die Versicherung aus eben genannten Gründen die Leistung ablehnt, ist noch nichts verloren. Unsere Fachanwältin kennt die Scheinargumente und Tricks der Versicherungen. Deswegen kann auch schnell erkannt werden, ob die Versicherung die Leistung zu Recht verweigert oder auch nicht. Wir prüfen vorab kostenfrei, ob Ihr Fall Aussicht auf Erfolg hat. Nutzen Sie dafür ganz einfach unsere kostenfreie Erstberatung.

Welche Pflichten hat der Versicherte bei einer Unfallversicherung?

Wenn Sie einen Unfall erlitten haben, für den Sie eine Versicherungsleistung beanspruchen wollen, müssen Sie den Unfall unverzüglich, in der Regel spätestens innerhalb einer Woche bei Ihrem Versicherer melden (Anzeigepflicht). Weitere Voraussetzung ist, dass die Invalidität innerhalb eines Jahres nach dem Unfall eingetreten ist und dies innerhalb von 15 Monaten nach dem Unfall von einem Arzt bescheinigt wird. Beim Stellen des Antrags auf Invaliditätszahlung ist es wichtig, dass Sie die Umstände des Unfalls detailliert beschreiben. Ein fehlendes Detail kann dazu führen, dass die Versicherung sich weigert, zu zahlen. Beispiel: Infolge eines Sturzes kommen Sie ins Krankenhaus und erleiden starke Folgeschäden. Bei Ihrem Krankenhausaufenthalt wird ein Schlaganfall festgestellt. Ob der Schlaganfall vor oder nach dem Sturz passierte, lässt sich nicht genau feststellen. Womöglich verweigert Ihre Versicherung nun die Zahlung, da sie behauptet, der Unfall sei durch den Schlaganfall hervorgerufen worden und somit nicht von der Versicherung gedeckt.

Anwalt Unfallversicherung: Wie kann man gegen die Versicherung vorgehen?

Wie bereits betont: Wichtig ist es, bei Antragstellung ehrlich und genau zu sein, nichts zu beschönigen, aber auch keine Schuldgeständnisse zu machen. Schildern Sie Ihren Unfall originalgetreu, um später mögliche Widersprüche, Missverständnisse oder andere Fallstricke von Anfang an zu vermeiden. Auch müssen Sie die Höhe des Schadens nachweisen können, um von Ihrer Versicherung die Zahlung zu erhalten. Dabei darf die Versicherung jedoch nicht zu hohe Ansprüche an die Beweiserbringung des Versicherten stellen, um diesen den Beweis zu erleichtern. Natürlich kann eine Privatperson nicht auf dieselbe Weise bei der Prüfung der geforderten Summe vorgehen wie die Versicherung.

Sollte sich tatsächlich herauskristallisieren, dass Ihre Versicherung eine Antwort auf Ihren Antrag unverhältnismäßig lange herauszögert, sollten Sie zunächst schriftlich um zeitnahe Erledigung bitten. Solange Sie für Ihren Fall noch keine klare Absage erhalten haben, weisen Sie somit Ihre Versicherung auf die Dringlichkeit der Angelegenheit hin. Es hilft, Ihrer Versicherung eine Frist zu setzen, unter Betonung des Faktes, dass Sie, bei andauerndem Ausbleiben der Zahlung, womöglich in finanzielle Schwierigkeiten geraten. Außerdem setzen Sie die Versicherung so in Verzug.

Warum ist eine anwaltliche Unterstützung oftmals notwendig?

Ein Anwalt kann in der Auseinandersetzung mit der Unfallversicherung vielseitig nützlich sein. Bei Unfallversicherungen kann es oft zu Konflikten kommen, wenn infrage gestellt wird, wann Leistungspflicht besteht. Von Versicherung zu Versicherung ist unterschiedlich, ob zum Beispiel Unfälle beim Ausführen extremer Sportarten von der Unfallversicherung gedeckt werden. Teilweise ist für Ihre Versicherung sogar fraglich, ob der Schaden, den Sie geltend machen, überhaupt auf einen Unfall zurückzuführen ist. Mehrfach bereits haben Versicherungen versucht, Unfälle zu Selbstverstümmelung zu erklären (wie im Beispiel oben). Entstehen hier Missverständnisse, wird es für den Versicherten womöglich schnell unangenehm – und womöglich teuer. Aber im Streitfall geht es oft nicht nur um hohe Summen, auch der Streit um kleinere Zahlungen kann dem Versicherten auf die Dauer die Nerven rauben. Versäumte Fristen oder auch nur geringste Ungenauigkeiten in Ihrer Beschreibung der Umstände des Unfalls können dazu führen, dass Ihre Unfallversicherung sich weigert, Ihnen zu helfen. Um solche Ärgernisse zu vermeiden, ist es ratsam, im Falle von hohen Summen bereits bei der Antragstellung mit einem Rechtsanwalt zusammenzuarbeiten. Ihre Chancen auf schnelle und umfassende Leistung Ihrer Versicherung steigen durch anwaltliche Hilfe stark an. Gansel Rechtsanwälte ist dabei ein kompetenter Partner an Ihrer Seite, mit jahrelanger Erfahrung im Durchsetzen der Interessen von Versicherten. Wir bieten Ihnen eine kostenfreie Erstberatung in unserem Online-Formular an.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte