Restschuldversicherung kündigen – Eine gute Idee?

- Für den Fall, dass man seinen Kredit bei der Bank nicht mehr bedienen kann, schließen viele Verbraucher eine Restschuldversicherung ab.

- Ein Vertragsabschluss birgt jedoch einige Tücken und ist zudem häufig überflüssig.

- Wenn Sie Ihren Vertrag vorzeitig kündigen, verlangt die Versicherung Extra-Kosten.

Warum werden Restschuldversicherungen abgeschlossen?

Wenn Sie einen Kredit bei der Bank aufnehmen möchten, wird Ihnen im Regelfall eine Restschuldversicherung als Zusatzprodukt angeboten. Die Versicherung zahlt alle weiteren Kreditraten, wenn Sie diese aufgrund folgender Gründe nicht mehr leisten können:

- der Todesfall ist eingetreten

- Sie wurden berufsunfähig

- Sie wurden arbeitslos

Im Falle einer Arbeitslosigkeit oder Arbeitsunfähigkeit zahlt die Versicherung solange, bis der Versicherte entweder eine neue Stelle gefunden hat oder wieder genesen ist.

Wann erhalte ich die Auszahlung nach der Kündigung der Restschuldversicherung?

Im Grunde klingt die Restschuldversicherung wie eine Win-Win-Situation: Selbst wenn man zahlungsunfähig wird, scheint die Restschuldversicherung den Kredit zu stemmen. Versicherte müssen aber beachten, dass im Leistungsfall längere Wartezeiten drohen könnten.

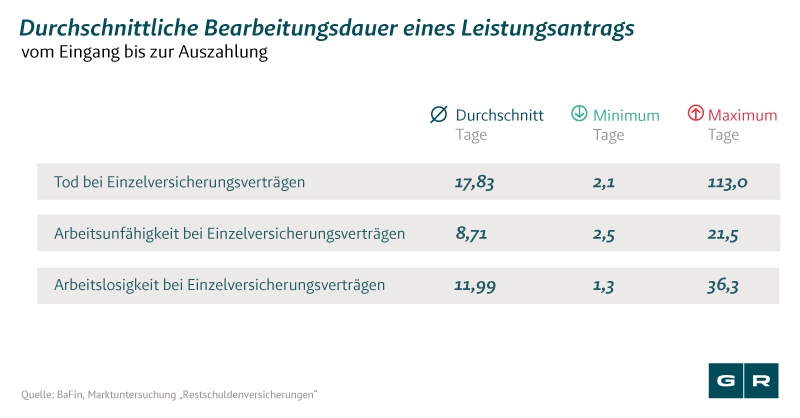

Laut einer Marktuntersuchung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aus September 2020 mussten Versicherte mit Einzelversicherungsverträgen über 100 Tage auf die Auszahlung warten. Bei Todesfällen bewegte sich die Bearbeitungsdauer von einem bis 36,3 Tagen.

Fällt der Versicherungsfall etwa in die ersten Monate des Vertrags, kann sich der Versicherer eventuell das Recht rausnehmen, keine Leistungen zu zahlen. Das Argument der Versicherer lautet in diesem Fall, dass sich die Entlassung oder Krankheit bereits abgezeichnet hat.

Wie kündige ich meine Restschuldversicherung?

Restschuldversicherung kündigen & Darlehen behalten

Wenn Sie Ihre Restschuldversicherung kündigen wollen, obwohl der Darlehensvertrag noch besteht, müssen Sie sich an die vorgegebenen Kündigungsfristen halten. Üblich ist eine Frist von zwei Wochen oder einem Monat. Um sicher zu gehen, sollten Sie jedoch in Ihren Vertrag nachschauen oder direkt bei der Versicherung nachfragen.

Restschuldversicherung kündigen & Darlehen beenden

Wenn Sie Ihren Kredit umschulden, besteht die Restschuldversicherung weiterhin. Diese müssen Sie in einem solchen Fall gesondert unter den vorgegebenen Fristen kündigen.

Wenn Sie Ihren Kredit vorzeitig getilgt haben, entfällt der Verwendungszweck einer Restschuldversicherung. Sie können dann vom sogenannten Sonderkündigungsrecht Gebrauch machen. Kündigungsfristen sind in diesem Fall nicht mehr gültig und eine anstehende Vorfälligkeitsentschädigung kann somit geringer ausfallen.

Warum ist die Kündigung der Restschuldversicherung so teuer?

Wenn Sie Ihren Vertrag vorzeitig kündigen, verlangt die Versicherung Extra-Kosten. Und das kann teuer werden. Diese Kosten können bei einer Kündigung in der Regel nicht zurückgeholt werden. Dabei gibt es es eine Möglichkeit, sein ganzes Geld zurückzuholen: Mit dem Widerruf.

Durch die erfolgreiche Einlegung des Widerrufs kann die Restschuldversicherung zurückgenommen und der Vertrag neu berechnet werden – auch nachträglich. Das heißt im Klartext, dass die Restschuldversicherung so behandelt wird, als wäre der Vertrag nie abgeschlossen worden.

Dadurch ergeben sich bei erfolgreicher Rückabwicklung durch den Widerruf folgende Ansprüche:

- der Restschuldversicherungsbeitrag muss erstattet werden;

- die zu viel gezahlten Zinsen müssen erstattet werden;

- die angefallenen Kosten müssen erstattet werden;

- der Kredit kann dadurch in der Regel früher getilgt werden;

- die Kreditendsumme fällt geringer aus.

Möglich machen es Fehler in den Restschuldversicherungsverträgen – diese sind bei weitem keine Seltenheit, aber für den Laien schwer zu finden.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte