Rentenversicherung: Widerrufen und sparen!

- Inzwischen ist die Rentenversicherung unrentabel.

- Auch nach einer Kündigung ist der Vertrag durch hohe Einbußen geprägt.

- Wir zeigen Ihnen, wie Sie Ihre Rentenversicherung verlassen können, ohne Verluste in Kauf zu nehmen.

Warum sollte die private Rentenversicherung widerrufen werden?

Das Versprechen der privaten Rentenversicherung ist groß: Wer einzahlt, bekommt das Geld samt Zinsen im Alter zurück und kann seinen Ruhestand in vollen Zügen genießen. Die Garantiezinsen sinken jedoch seit Jahren wie auch bei der Lebensversicherung kontinuierlich weiter. Das wirkt sich direkt auf den späteren Gewinn aus. Der Bund der Versicherten (BdV) erklärte in einer Pressemitteilung, dass Versicherte rein rechnerisch 98,5 Jahre alt werden müssten, damit sich der Vertrag beim "schlechtesten" Anbieter überhaupt lohne.

Vorsicht ist die Mutter der Policekiste - Kunden wird in der Regel verschwiegen, dass es den Garantiezins nur auf einen Teil des eingezahlten Geldes gibt. Von den Beiträgen werden zuallererst Gebühren und Kosten abgezogen, bevor das restliche Geld schließlich verzinst wird. Heißt im Klartext: Bevor das Geld überhaupt zu Ihren Gunsten arbeitet, werden Gebühren abgezahlt.

Welche Rentenversicherungen können widerrufen werden?

Wer die hohen Gebühren bei einer Kündigung der Police umgehen will, kann den Vertrag auch widerrufen. Somit können die jeweiligen Versicherten ein Minusgeschäft vermeiden und mindestens die eingezahlten Beiträge zurückbekommen oder im besten Fall ihren Beitrag plus die bis dahin angefallenen Zinsen.

Folgende private Rentenversicherungen können widerrufen werden:

- private Rentenversicherungen

- Riester-Rentenversicherungen (Förderrenten)

- Rürup-Rentenversicherungen (Basisrentenversicherungen)

- fondsgebundene Rentenversicherungen

Wann lohnt sich der Widerruf?

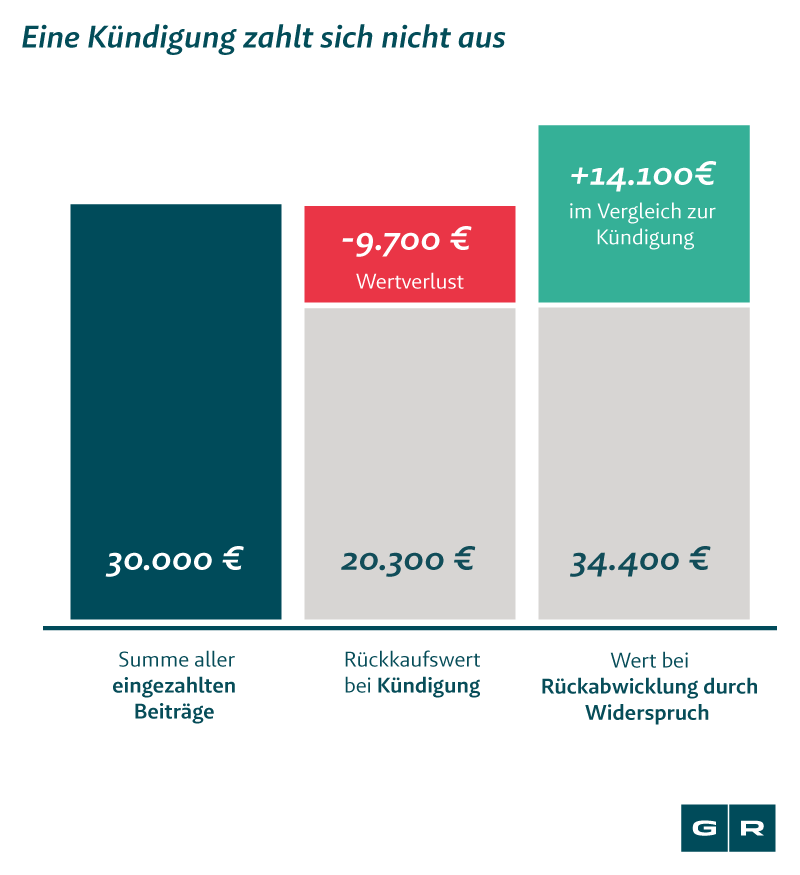

Wer seine private Rentenversicherung widerrufen möchte, muss in erster Linie den Vertrag auf inhaltliche Fehler und das Datum des Vertragsabschlusses überprüfen lassen. Denn gerade Verträge zwischen 1994 und 2007 weisen Fehler in den Widerrufsbelehrungen auf. Nach bisherigem Kenntnisstand wurden bis zu 80 % aller Vertragsnehmer im besagten Zeitraum falsch oder fehlerhaft über ihre Widerrufsrechte belehrt. Bei erfolgreichem Widerruf haben Versicherte einen Anspruch auf die Rückzahlung aller Prämien mit zusätzlicher Nutzungsentschädigung, minus eines geringen Risikoanteils. Was das in Zahlen heißt, sehen Sie hier:

Kündigung der Rentenversicherung: keine Alternative?

Um trotz niedriger Zinsen Kunden zu gewinnen, werben Rentenversicherer mit sogenannten fondsgebundenen Vorsorgeprodukten. Im Gegensatz zu einer privaten Rentenversicherung legt das Versicherungsunternehmen das Geld seiner Kunden in risikobehaftete Aktien. In der Regel versprechen die mehr Rendite. Der Versicherte entscheidet selbst, wie er sein Geld anlegt und trägt dafür auch das Risiko. Durch die anhaltende Niedrigzinsphase fallen die Gewinne jedoch weg.

Die Kündigung der Rentenversicherung macht nur Sinn, wenn in kurzer Zeit Geld benötigt wird. Wer sich zu diesem Schritt entscheidet, bekommt nur den Rückkaufswert ausgezahlt, nicht aber die Summe der bis dahin eingezahlten Beiträge. Vor allem in den ersten Jahren liegt dieser Wert deutlich unter dem Gegenwert der Einzahlungen.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte