Lebensversicherung verkaufen: profitabel oder unrentabel?

- Wie seriös Policenankäufer sind, lässt sich nur schwer einschätzen – ebenso, wie gut Ihre Angebote sind.

- Der Verkauf der Lebensversicherung ist neben der Kündigung denkbar schlechteste Variante.

- Ob Ihre Lebensversicherung gekauft wird, hängt letztlich von mehreren Faktoren ab.

Inhalt:

- Wie funktioniert der Verkauf einer Lebensversicherung?

- Worauf ist beim Verkauf der Lebensversicherung zu achten?

- Wie sinnvoll ist ein Verkauf der Lebensversicherung?

- Bekomme ich durch den Widerspruch mehr Geld als bei einem Verkauf der Lebensversicherung?

- Warum ist die Rückabwicklung heute noch möglich?

Wie funktioniert der Verkauf einer Lebensversicherung?

Wenn Sie Ihre Lebensversicherung verkaufen wollen, führt Sie der Weg in der Regel über das Internet. Denn dort sind zahlreiche Policenankäufer zu finden, die Lebensversicherungen abkaufen möchten. Nach erfolgreichem Verkauf wird Ihre Police vom Ankäufer weitergeführt. Das bedeutet zum einen, dass der Policenankäufer die Beiträge weiter zahlt und Sie davon befreit wird. Zum anderen heißt das aber auch, dass das Geld, welches ab Verkauf weiter erwirtschaftet wird, auch an den Ankäufer geht.

Ob Ihre Lebensversicherung gekauft wird, hängt letztlich von mehreren Faktoren ab. Logischerweise sind Ankäufer vor allem an attraktiven Lebensversicherungen interessiert. Das bedeutet: guter Garantiezins, hoher Rückkaufswert und eine längere Restlaufzeit. Schließlich möchte der Ankäufer noch einen wirtschaftlichen Erfolg aus der Police ziehen. Fondsgebundene Lebensversicherungen hingegen haben keinen Garantiezins, sondern einen Zeitwert. Das bedeutet, der Auszahlungsbetrag ist von der unvorhersehbaren Entwicklung am Markt abhängig – vom sogenannten Zeitwert. Wenn Sie also eine fondsgebundene Lebensversicherung besitzen, wird es schwerer für Sie sein, die Police loszuwerden.

Wenn Sie auf eine Webseite eines Policenankäufers stoßen, wird Ihnen meistens folgender Ablauf vorgegeben:

- Daten angeben

- Angebot einholen

- Vertrag unterschreiben

Worauf ist beim Verkauf der Lebensversicherung zu achten?

Die folgenden Punkte sollten Sie bedenken, bevor Sie sich dazu entschließen, Ihre Lebensversicherung zu verkaufen.

#1 Zusatzversicherungen gehen verloren

Wenn Sie Ihre Lebensversicherung verkaufen, fallen im Regelfall die Zusatzversicherungen weg, die Sie zunächst mit der Police abgeschlossen haben. Darunter fallen vor allem die Berufsunfähigkeitsversicherung oder auch die Unfallversicherung. Bevor Sie also Ihre Lebensversicherung verkaufen, sollten Sie genau überlegen, ob Sie auf diese Versicherungen weiterhin angewiesen sind. Eventuell sind Sie aber auch durch andere Versicherungen bereits ausreichend abgesichert und Sie können auf die Police verzichten. Diese Angelegenheit gilt es genau abzuwägen und die Entscheidung sollte nicht von heute auf morgen getroffen werden.

#2 Aufpassen beim Todesfallschutz

Außerdem wird als zusätzliche Leistung im Regelfall auch der Todesfallschutz mit angeboten. Diese Leistung kommt dann zum Tragen, wenn Sie vorzeitig versterben sollten und wird an Ihre Hinterbliebenen ausgezahlt. Der Vorteil bei einem Verkauf ist tatsächlich, dass der Ankäufer die Police bis zum Ende der Vertragslaufzeit weiterführt und der Todesfallschutz bestehen bleibt.

Aber Vorsicht: Unseriöse Policenankäufer behalten sich auch vor, die Policen eigens zu kündigen. Hier müssen Sie mehr als vorsichtig sein. Denn bei einer Kündigung erlischt auch hier der Todesfallschutz.

#3 Vorsicht vor unseriösen Policenankäufern

Wenn Sie Ihre Lebensversicherung verkaufen wollen, wird Ihnen bei der Recherche auffallen, dass es viele Policenankäufer gibt. Herauszufiltern, welcher Ankäufer seriös ist und es gut mit Ihnen meint, ist damit umso schwerer. Hier gilt es, die unterschiedlichsten Angebote einzuholen und zu vergleichen. Achten Sie darauf, dass der Ankäufer Ihnen den Verkaufspreis in einer Summe zurückzahlt. Von Ratenzahlungen sollten Sie in jedem Fall absehen.

Warum verkaufen Kunden ihre Lebensversicherung?

Die Sorge vor Altersarmut nimmt zu. Diese These wird anhand von zahlreichen Umfragen und Studien belegt. Jüngst erstellte das Beratungsunternehmen Ernst & Young eine, in der herauskam, dass jeder zweite Bundesbürger beunruhigt ist und sich Sorgen um die Absicherung im Rentenalter machen. Um diese Studie zu untermauern, muss man nur einen Blick auf die Deutschen Durchschnittsrenten werfen. In den alten Bundesländern beispielsweise erhalten Männer eine Durchschnittsrente von gerade einmal 1.066 Euro und Frauen lediglich 633 Euro.

Beträge in dieser Höhe können in vielen Fällen nicht einmal ansatzweise ausreichen, um den bisherigen Lebensstandard unverändert weiterführen zu können. Das ist auch der Hauptgrund, warum Verbraucher privat vorsorgen und eine Lebensversicherung abschließen. Doch im Gegenzug gibt es zahlreiche Gründe, aus denen Kunden ihre private Lebensversicherung ungeachtet dessen vorzeitig kündigen:

- Sinkende Renditen:

Lebensversicherer können aufgrund der Niedrigzinsen nicht mehr das erwirtschaften, was sie zunächst versprochen haben. - Intransparenz der Lebensversicherer:

Die Zahlen der Lebensversicherung sind ohne Spezialwissen des Kunden kaum nachvollziehbar. - Finanzielle Engpässe:

Die Lebensumstände der Kunden verändern sich und von jetzt auf gleich wird Geld benötigt. - Bessere Anlagemöglichkeiten:

Viele Kunden wollen das Geld aus ihrer Lebensversicherung in lohnendere Geldanlagen investieren. - Vertrauen schwindet:

Damalige Prognosen der Vermittler haben

Wie sinnvoll ist ein Verkauf der Lebensversicherung?

Der Verkauf der Lebensversicherung ist neben der Kündigung denkbar schlechteste Variante, denn hier entstehen häufig hohe Verluste, mit denen Betroffene nicht rechnen. Bei einem Verkauf der Lebensversicherung bekommen Sie meistens lediglich einen Betrag angeboten, der knapp über dem Rückkaufswert liegt. Glücklicherweise gibt es eine Alternative zum Verkauf oder der Kündigung, bei der Sie deutlich mehr Geld ausgezahlt bekommen – die Rückabwicklung durch den Widerruf.

Bei einer Rückabwicklung Ihres Versicherungsvertrags durch den Widerruf muss Ihnen die Versicherung alle eingezahlten Beiträge zurückzahlen – inklusive der hohen Abschluss-, Vertriebs- und Verwaltungskosten. Das heißt im Klartext, dass bis zu 30 % mehr aus Ihrer Lebensversicherung herausgeholt werden kann.

Schaffen Sie jetzt Klarheit und lassen Sie Ihren Vertrag kostenfrei auf die Möglichkeit eines Widerrufs prüfen. Sie müssen nicht befürchten, dass Sie irgendwelche Verbindlichkeiten eingehen. Die Prüfung und Mitteilung der Anspruchshöhe ist absolut unverbindlich.

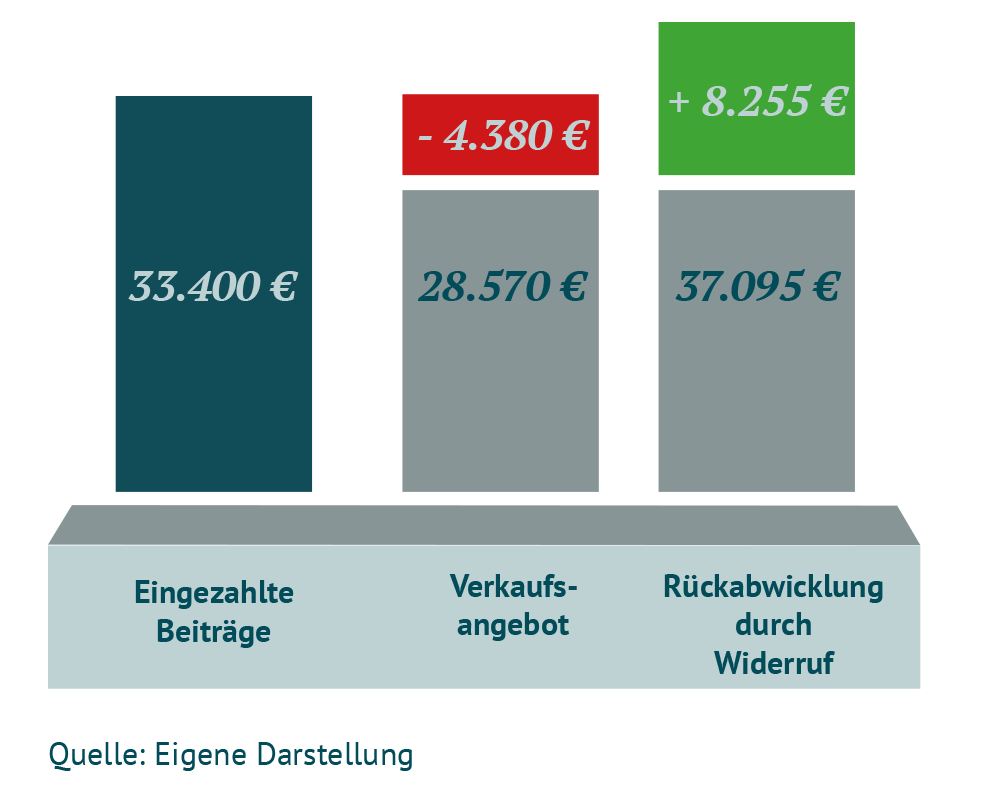

Bekomme ich durch den Widerspruch mehr Geld als bei einem Verkauf der Lebensversicherung?

Um Ihnen deutlich machen zu können, wie unterschiedlich die Auszahlungsbeträge ausfallen können, haben wir folgende Grafik für Sie erstellt. In dieser Grafik können Sie erkennen, wie viel unser Mandant bereits in seine Police eingezahlt hat. Gegenübergestellt ist der Verkaufspreis, den unser Mandant erhalten hätte, wenn er die Police an einen Policenankäufer verkauft hätte. Diesbezüglich haben wir uns von einem Policenankäufer ein Angebot eingeholt und zum Vergleich hinzugezogen. Es wird deutlich, dass bei einer erfolgreichen Rückabwicklung durch den Widerspruch tausende Euro mehr aus der Police herauszuholen sind.

Warum ist die Rückabwicklung heute noch möglich?

Seit 1991 sind zahlreiche Verträge für Lebens- oder Rentenversicherungen abgeschlossen worden, die unzureichende Angaben zur Widerspruchsfrist enthalten. Diese Formfehler führen dazu, dass diese Frist nie begonnen hat zu laufen und Sie als Kunde ein ewiges Widerspruchsrecht haben. Eine fehlerhafte Widerspruchsbelehrung könnte zum Beispiel wie folgt aussehen:

Widerspruchsbelehrungen dieser Art sind für den Verbraucher unklar formuliert und somit angreifbar. Denn der Kunde kann anhand dieser Belehrung nicht herauslesen, nach wie vielen Tagen der Vertrag als abgeschlossen gilt. Schließlich kann ein Monat 28, 29, 30 oder auch 31 Tage haben.

Der Verkauf einer Lebensversicherung fällt in vielen Fällen eher unbefriedigend aus, da man teilweise nicht mal den Betrag wiederbekommt, den man über die Jahre eingezahlt hat. Stattdessen macht man einen satten Verlust. Lassen Sie deshalb prüfen, ob eine Rückabwicklung in Ihrem Fall möglich ist. Sie müssen nicht befürchten, dass Sie ungeahnte Verbindlichkeiten eingehen. Die Prüfung und Mitteilung Ihrer Anspruchshöhe ist absolut unverbindlich.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte