Allianz Lebensversicherung kündigen – so geht's!

- Wer seinen Vertrag kündigt, muss mit finanziellen Einbußen rechnen.

- Schaut man sich den Online-Auftritt der Allianz an, ist die Kündigung per Post und online möglich.

- Der Widerspruch ist für Sie dann möglich, wenn der Versicherungsvertrag Formfehler aufweist.

Inhalt:

- Wie können Sie Ihren Vertrag kündigen?

- Brauche ich für die Kündigung einen Versicherungsschein?

- Welche Fristen müssen Sie beachten?

- Wann werden die Beiträge an Sie ausgezahlt?

- Welche Nachteile hat eine Kündigung der Allianz Lebensversicherung?

- Lohnt sich der Widerspruch statt Kündigung?

- Welche Fehler machen einen Widerruf möglich?

Wie können Sie Ihren Vertrag kündigen?

Schaut man sich den Online-Auftritt der Allianz an, ist die Kündigung per Post und online möglich. Ohne Umstände landet man bei der Online-Vertragskündigung auf einer eigens eingerichteten Internetseite und muss lediglich die Art seines Versicherungsvertrages angeben. Sollten Sie Ihre Lebensversicherung online kündigen wollen, müssen Sie hierfür die Versicherungsscheinnummer angeben. Ihren Versicherungsschein finden Sie im Vertrag.

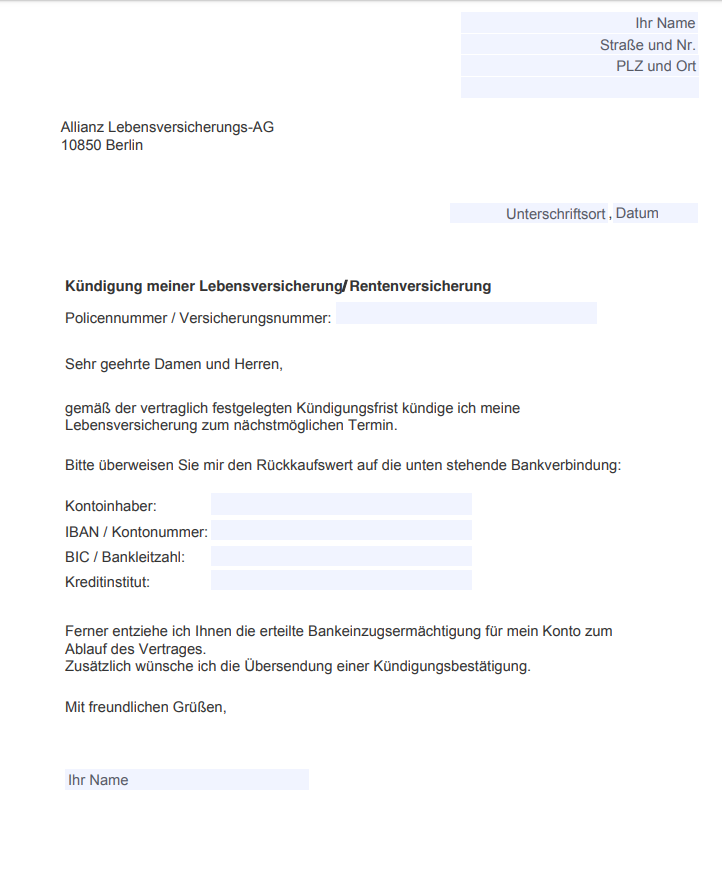

Durch ein klassisches Formblatt ist die Lebensversicherung auch schriftlich leicht kündbar. Im Folgenden sind die Punkte aufgezählt, die in einem Kündigungsschreiben formal nicht fehlen dürfen:

- Name und Anschrift

- Versicherungsscheinnummer bzw. Vertragsnummer

- Zeitpunkt der Kündigung

- Aufforderung zur Überweisung des Rückkaufswertes

- Bankverbindung für Überweisung des Rückkaufswertes

- Bitte um schriftliche Bestätigung des Erhalts der Kündigung

- Ort, Datum und Unterschrift

Brauche ich für die Kündigung einen Versicherungsschein?

Sollten Sie sich für den schriftlichen Weg entscheiden, reicht die Versicherungsscheinnummer allein nicht aus. In diesem Fall müssen Sie Ihren originalen Versicherungsschein mit einsenden. Eine Kopie wird nicht akzeptiert. Der Grund ist einfach: Durch den originalen Versicherungsschein bestätigen Sie, dass Sie alleiniger Inhaber der Versicherung sind und diese auch kündigen dürfen. Die Versicherung zahlt die Beiträge stets an die Person aus, die über das Originaldokument verfügt.

Welche Fristen müssen Sie beachten?

In der Regel haben Lebensversicherungen eine Mindestlaufzeit von einem Jahr. Das macht es schwierig, die Police nach Ablauf des ersten Jahres zu kündigen. Sollte man seine Beitragszahlungen jährlich begleichen, kann man den Vertrag zeitgleich einmal im Jahr mit einer einmonatigen Kündigungsfrist aufkündigen. Wenn Sie die Beiträge monatlich begleichen sollten, können Sie immer zum Ende eines Monats kündigen. Sind Sie unsicher, wann die Kündigung verschickt werden muss, können Sie im Schreiben auch einfach die Formulierung "zum nächstmöglichen Termin" angegeben.

Wann werden die Beiträge an Sie ausgezahlt?

Nachdem Sie Ihre Lebensversicherung bei der Allianz gekündigt haben, müssen Sie nur noch auf die Eingangsbestätigung warten. Oft dauert es dann bis zu drei Monate, bis Ihnen die Allianz den Rückkaufswert der Police überweist.

Wann genau Sie mit dem Geld rechnen können, kann niemand vorhersehen. Nachdem die Kündigung bei der Allianz eingegangen ist, werden mehrere Telefonanrufe auf Sie zukommen. In der Regel will die Versicherungsgesellschaft mit dieser Strategie Zeit schinden. Lassen Sie sich davon nicht beirren. Haben Sie frühzeitig bereits alle Unterlagen beisammen, damit keine weiteren Nachfragen auf Sie zukommen.

Welche Nachteile hat eine Kündigung der Allianz Lebensversicherung?

Die Kündigung der Lebensversicherung ist eine denkbar schlechte Wahl, um möglichst viel Geld aus Ihrem Vertrag zu bekommen. Sie erhalten hierbei lediglich den Rückkaufswert zurück, der nicht der Summe gleicht, die Sie bis dahin eingezahlt haben. Die Versicherung zieht von dem Rückkaufswert noch die Abschlusskosten, die Bearbeitungs- und Stornogebühren ab.

Gerade wenn Sie noch einen relativ "jungen" Vertrag haben, können dadurch immense Verluste entstehen. Schließlich muss die ausgezahlte Summe auch noch versteuert werden. Eine Kündigung macht also nur Sinn, wenn Sie schnell einen höheren Geldbetrag benötigen. Sparen werden Sie dadurch aber kaum.

Lohnt sich der Widerspruch statt Kündigung?

Die deutschen Lebensversicherer kranken seit Jahren an den fortlaufenden Niedrigzinsen. Statistisch gesehen kommt die Allianz mit einem laufenden Garantiezins von 2,9 % im Jahr 2019 gut weg, aber für Gewinnversprechen ist kein Platz mehr. Bei Neuverträgen der Allianz Lebensversicherungs-AG beträgt der Garantiezins gerade mal 0,9 % und damit so wenig, dass am Ende der Laufzeit kein Gewinn rauskommt.

Der Vorteil am Widerspruch der Lebensversicherung ist, dass er dem Versicherungsnehmer so gut wie kein Geld kostet. In der Regel bekommen Versicherte durch einen Widerspruch alle eingezahlten Beiträge sowie einen Nutzungsersatz zurückgezahlt. Häufig kann man damit 30 % mehr Geld zurückbekommen als bei einer Kündigung.

Welche Fehler machen einen Widerruf möglich?

er Widerspruch ist für Sie dann möglich, wenn der Versicherungsvertrag Formfehler aufweist. Bei der Allianz Lebensversicherung sind viele Verträge davon betroffen, die zwischen den Jahren 1994 und 2007 geschlossen worden sind. In diesen Verträgen wurden die Kunden unzureichend über das Widerrufs- und Rücktrittsrecht informiert. Im Einzelnen sehen diese Fehler wie folgt aus:

- Die Widerspruchsbelehrung wurde mit dem Versicherungsschein verschickt.

- Die Widerspruchsbelehrung ist nicht deutlich hervorgehoben, zum Beispiel, weil das Schriftbild zu klein ist.

- In der Widerspruchsbelehrung wurden lediglich Überschriften hervorgehoben.

- Der Satz „Die rechtzeitige Absendung des Widerspruchs genügt.“ wurde nicht hervorgehoben.

- Die Widerspruchsbelehrung benennt den Fristbeginn falsch. Die Frist beginnt erst dann, wenn der Kunde Versicherungsschein, Versicherungsbedingungen und die Verbraucherinformation bekommen hat.

- Die Versicherungsbedingungen und Verbraucherinformation wurden nicht mit dem Versicherungsantrag versendet.

- Die Widerspruchsbelehrung benennt die Dauer der Widerspruchsfrist von 30 Tagen falsch.

- Die Widerspruchsbelehrung belehrt nicht über die erforderliche Form des Widerspruchs.

- Über die Wahrung der Widerrufsfrist wird nicht informiert.

- Die Rücktrittsbelehrung informiert den Versicherten nicht darüber, dass auch die Wahrung der Frist zum Rücktritt gewahrt werden muss.

- Die Rücktrittsbelehrung ist nicht deutlich genug hervorgehoben.

Das könnte Sie auch interessieren

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Die 7 wichtigsten Rechte als Mieter: Das müssen Sie wissen

Unter anderem aufgrund der Räumung des bekannten Wohnprojekts Liebig 34 in Berlin verschwimmen derzeit die Grenzen zwischen...vom

-

BGH-Urteil im Renovierungs-Streit: Wer bezahlt die Schönheits&

Im Rechtsstreit zwischen Mieter und Vermieter auf die Frage nach der Kostenverteilung für Renovierungen gibt es endlich ein...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte