Lebensversicherung beitragsfrei stellen

- Finanzielle Engpässe kann man meistern, indem man die Lebensversicherung beitragsfrei stellt.

- Indem der Versicherte seinen Vertrag stilllegt, verringert sich auch das Kapital in der Lebensversicherung.

- Ein Widerspruch ist dann möglich, wenn Ihr Versicherungsvertrag Formfehler aufweist.

Inhalt:

- Wann entfällt der Versicherungsschutz?

- Was ändert sich an meiner Lebensversicherung durch Beitragsfreistellung?

- Welche Fragen muss ich mir vor Beitragsfreistellung stellen?

- Sollte ich die Lebensversicherung kündigen statt beitragsfrei stellen?

- Welche Alternative ist lohnenswerter?

- Welche Formfehler sorgen für mehr Geld?

Wann entfällt der Versicherungsschutz?

Kurzfristige finanzielle Engpässe kann man meistern, indem man die Lebensversicherung für eine Zeit lang beitragsfrei stellt. Fallen die Beiträge weg, ist die Versicherung zunächst "auf Eis gelegt". Die Grundleistung der privaten Altersvorsorge und der Todesfallschutz bleiben dann zwar bestehen, aber nicht in vollem Umfang. Eingeschlossene Zusatzleistungen wie eine Berufsunfähigkeitsversicherung entfallen beispielsweise.

Was ändert sich an meiner Lebensversicherung durch Beitragsfreistellung?

Indem der Versicherte seinen Vertrag stilllegt, verringert sich auch das Kapital in der Lebensversicherung. Wer also mehrere Jahre keine Beiträge einzahlt, kann auch nicht von den Zinsen profitieren, weil die Aufbauleistung für die Altersvorsorge in diesem Zeitraum wegfällt. Sie als Versicherungsnehmer bekommen am Ende des Vertrages also weniger Geld ausgezahlt. Gleiches gilt übrigens für die Auszahlung im Todesfall.

Welche Fragen muss ich mir vor Beitragsfreistellung stellen?

Wenn das Geld knapp ist, klingt die zeitweilige Aufhebung der Beitragszahlungen nach keiner schlechten Idee. Dennoch sollte sich der Versicherte die Frage stellen, wie viel Geld gespart wird:

- Läuft der Versicherungsvertrag bereits lang genug, damit die Mindestversicherungssumme erreicht ist?

- Wie lang kann ich meinen Versicherungsvertrag beitragsfrei stellen?

- Bleiben meine Zusatzleistungen weiterhin bestehen?

- Wie stark wird die Versicherungssumme durch die Beitragsfreistellung reduziert?

- Kann ich meinen Vertrag auch ohne neue Risikoprüfung weiterführen?

Sollte ich die Lebensversicherung kündigen statt beitragsfrei stellen?

Wer all die Konsequenzen einer Beitragsfreistellung für sich erkannt hat, kann auf den Gedanken kommen, seine Lebensversicherung zu kündigen. Dennoch ist eine Kündigung die schlechteste Wahl, weil Versicherte nur den Rückkaufswert ihrer Police ausgezahlt bekommen.

Unter Umständen liegt der Rückkaufswert weit unter dem, was der Versicherte bis dahin eingezahlt hat. Das ist darauf zurückzuführen, dass die Versicherung von den eingezahlten Beiträgen Verwaltungs- und Abschlusskosten sowie Stornogebühren für die Police verlangt. Bei noch "jungen" Verträgen, wo noch kein hoher Betrag angespart werden konnte, entstehen somit hohe Verluste.

Welche Alternative ist lohnenswerter?

Durch stetig sinkende Garantiezinsen können Versicherte zu keinem Zeitpunkt genug Rendite aus den Beiträgen gewinnen. Somit werden Beitragsfreistellungen oder Kündigungen noch teurer. Wobei die Kündigung der Lebensversicherung die häufig die teuerste aller Varianten ist.

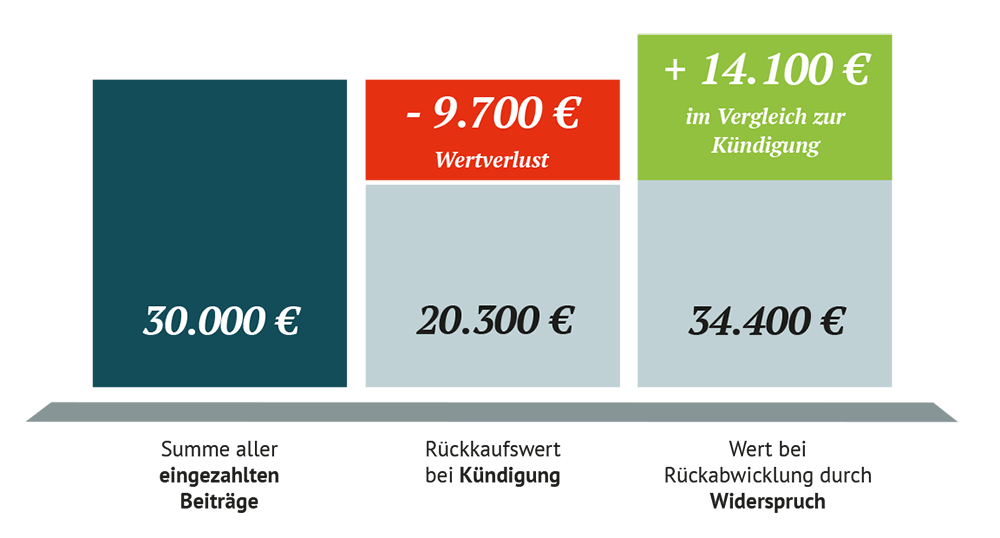

Es gibt jedoch die Möglichkeit – den sogenannten Widerspruch der Lebensversicherung. Durch den Widerspruch der Lebensversicherung erhält der Versicherte die Summe aller eingezahlten Beiträge zusätzlich Zinsen zurück.

Anhand folgendem Beispiel lässt sich schnell erkennen, wie viel mehr Geld durch den Widerspruch aus der Lebensversicherung herausholt werden kann.

Welche Formfehler sorgen für mehr Geld?

Der Widerspruch ist für Sie dann möglich, wenn Ihr Versicherungsvertrag Formfehler aufweist. Bei den meisten großen Lebensversicherern sind Lebensversicherungen davon betroffen, die zwischen den Jahren 1994 und 2007 abgeschlossen wurden.

Fehler, die einen nachträglichen Widerruf möglich machen, sehen beispielsweise wie folgt aus:

- Die Widerspruchsbelehrung wurde wegen eines zu kleinen Schriftbildes nicht ausreichend hervorgehoben.

- Bei der Widerspruchsbelehrung wurde lediglich die Überschrift hervorgehoben.

- Die Widerspruchsbelehrung wurde erst mit dem Versicherungsschein verschickt.

- Der Fristbeginn für den Widerspruch wurde falsch oder undeutlich formuliert.

- Die notwendige Form des Widerspruches wird im Vertrag nicht angegeben.

Für den Laien sind Fehler schwer zu entdecken. Deswegen übernehmen wir gerne die Fehlersuche für Sie und prüfen Ihre Chancen auf einen erfolgreichen Widerruf.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte