Lebensversicherung Auszahlung: So holen Sie am meisten heraus

- Als Besitzer einer Lebensversicherung müssen Sie bei einer Auszahlung zum Ende der Vertragslaufzeit mit Einbußen rechnen.

- Niedrige Zinsen und hohe Verwaltungskosten führen dazu, dass die Versicherer auch nach vielen Jahre kaum Gewinne erzielen.

- Inflation und Steuern schmälern ebenfalls den Gewinn zu einem nicht unbeträchtlichen Teil.

Inhalt:

- Was muss ich zu Auszahlung meiner Lebensversicherung zum Vertragsende wissen?

- Welche Faktoren drücken den Auszahlungsbetrag?

- Mit wie viel Geld kann ich bei einer Kündigung rechnen?

- Wie viel Geld erwartet sich bei Verkauf meiner Lebensversicherung?

- Ist ein Widerruf immer lukrativer?

- Wie wird die Lebensversicherung versteuert?

Was muss ich zu Auszahlung meiner Lebensversicherung zum Vertragsende wissen?

Die Lebensversicherung wird in der Regel dann ausgezahlt, wenn der Versicherungsfall eintritt. Das ist entweder der Todesfall bei der Risikolebensversicherung oder das Ende der Vertragslaufzeit bei der kapitalbildenden Lebensversicherung. Während bei ersterer Variante die Hinterbliebenen abgesichert werden, wird bei der kapitalbildenden Lebensversicherung für das Alter vorgesorgt.

Hat der Versicherungsnehmer die gesamte Laufzeit seiner Kapitallebensversicherung durchgehalten, bekommt er die angesparten Versicherungsbeiträge und das Geld aus der garantierten Verzinsung ausgezahlt. Wenn die Versicherung mit dem Geld des Kunden besonders gut gewirtschaftet hat, kann der Versicherungsnehmer zudem noch mit einem Schlussbonus oder einer Überschussbeteiligung rechnen.

Wer seine Lebensversicherung über die gesamte Laufzeit behalten hat, bekommt in der Regel die Möglichkeit, die Art der Auszahlung selbst zu bestimmen. Der Versicherte kann sich die Versicherungssumme auf einmal oder in monatlichen Raten auszahlen lassen.

Welche Faktoren drücken den Auszahlungsbetrag?

Durch die niedrigen Zinsen der vergangenen Jahre haben die Lebensversicherer immer mehr Schwierigkeiten, ihren Kunden die versprochenen Garantiezinsen auch weiterhin zu gewährleisten. Allein in den letzten 20 Jahren ist der versprochene Garantiezins von 4 % auf 0,9 % gesunken. Gerade bei jüngeren Verträgen, die bereits zu Zeiten der Niedrigzinsen abgeschlossen wurden, fällt der Gewinn für den Versicherten entsprechend gering aus.

#1 Verwaltungskosten

Oft argumentieren Lebensversicherer die niedriger ausfallenden Gewinne einer Kapitallebensversicherung mit den anfallenden Verwaltungskosten. Diese werden dem Versicherungsnehmer in Rechnung gestellt, indem sie entweder prozentual von den jeweiligen Beiträgen erhoben oder als fester jährlicher Betrag behandelt werden.

#2 Überschussbeteiligung und Schlussboni immer unwahrscheinlicher

Wenn durch die eingezahlten Beiträge mehr Geld erwirtschaftet wird, muss der Versicherer dem Versicherungsnehmer die sogenannte Überschussbeteiligung gutschreiben. Die mögliche Überschussbeteiligung wird jedes Jahr neu ausgerechnet und ist der jährlichen Standmitteilung zu entnehmen. Durch die Niedrigzinsphase sind vor allem die Zinsüberschüsse in den letzten Jahren jedoch zusammengeschmolzen, weil Versicherer keine Vermögenswerte mehr aufbauen können.

Neben der Überschussbeteiligung fallen auch die Schlussboni immer niedrigen aus. Dass sie diese nicht mehr garantieren müssen, liegt vor allem am Lebensversicherungsreformgesetz (LVRG), welches 2014 beschlossen wurde. Demnach können Versicherer selbst entscheiden, ob sie die zuvor garantierten Schlussboni und Überschüsse auszahlen oder kürzen, wenn sonst ihre Wirtschaftlichkeit gefährdet wäre.

#3 Auch die Inflation lässt den Gewinn schrumpfen

Die aktuelle Inflationsrate liegt bei 1,4 % zu Beginn des Jahres 2019. Wenn die Zinsen auf den Sparanteil einer Lebensversicherung bereits sehr gering ausfallen, kann es gut möglich sein, dass die Inflationsrate auf eine Zeitspanne von mehreren Jahrzehnten auch nochmal einen Teil Ihres Gewinns auffrisst. Bei den derzeitigen Zinsen von 0,9 % wird also nicht einmal die Inflationsrate ausgeglichen. Wer jetzt eine Lebensversicherung abschließen möchte, spart mitunter überhaupt nichts.

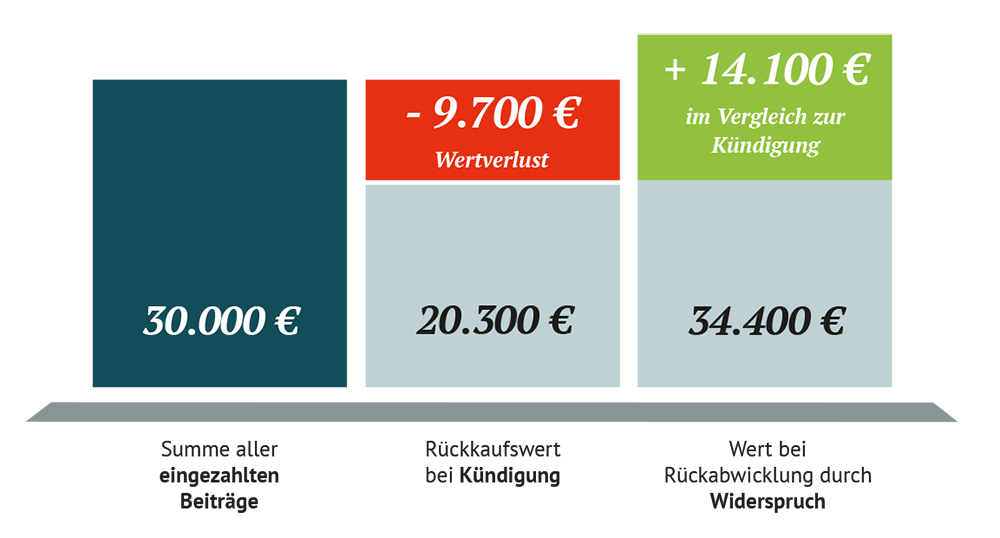

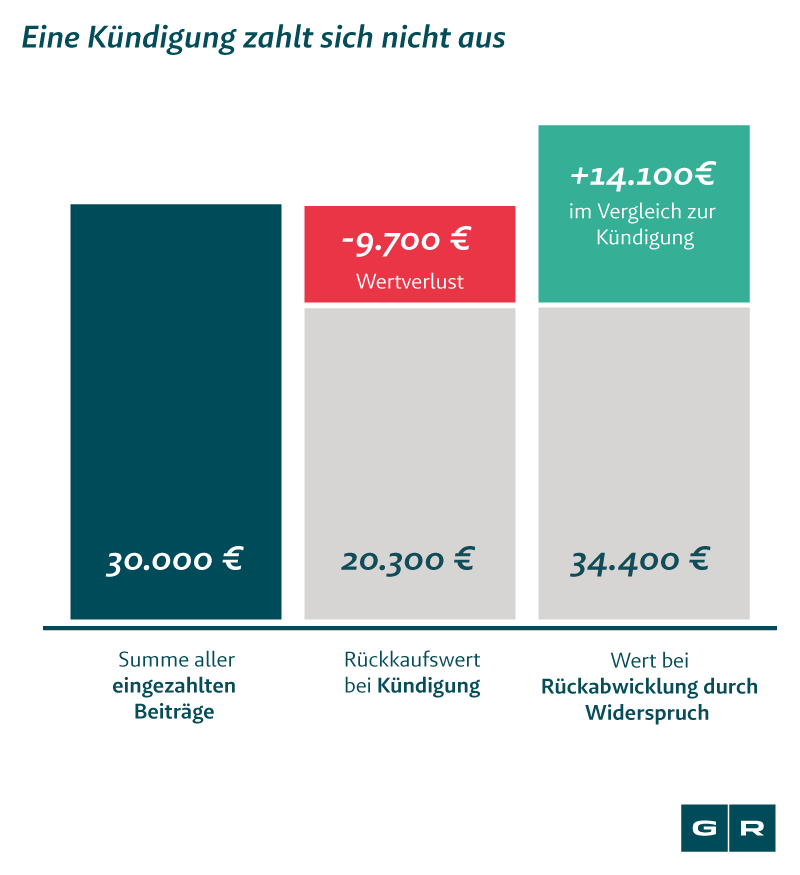

Mit wie viel Geld kann ich bei einer Kündigung rechnen?

Bei der Kündigung einer Lebensversicherung orientiert sich der Wert der Auszahlung an dem Rückkaufswert. Dieser gibt im Grunde wieder, welchen Wert Ihre Police für den Versicherer zum Zeitpunkt der Kündigung hat. Der Versicherte bekommt also in vielen Fällen weniger Geld ausgezahlt, als er bis zum Zeitpunkt der Kündigung eingezahlt hat.

Wie viel Geld erwartet sich bei Verkauf meiner Lebensversicherung?

Wer seine Lebensversicherung verkauft, tritt in der Regel alle Rechte und Ansprüche aus dem Vertrag an einen Dritten ab. Hierbei handelt es sich um Anbieter, die Lebensversicherungspolicen aufkaufen und bis zum Vertragsende weiterführen. Somit profitieren diese Käufer von den möglichen Überschussbeteiligungen oder den garantierten Zinsen. Der Verkauf der eigenen Lebensversicherung sollte gut überlegt sein. Gerade auf dem Zweitmarkt für Lebensversicherungen tummeln sich viele unseriöse Anbieter, die die Unwissenheit ihrer Kunden ausnutzen. Zudem sind die meisten Anbieter an Verträge interessiert, die bereits einen relativ hohen Rückkaufswert besitzen, also bereits mindestens zehn Jahre laufen. Die Risiken, einen schlechten Deal zu machen, sind also vergleichsweise hoch.

Ist ein Widerruf immer lukrativer?

Die lukrativste Möglichkeit, sich die Lebensversicherung auszahlen zu lassen, ist die Rückabwicklung des Versicherungsvertrags – per Widerruf bzw. Widerspruch. Fehlerhafte Widerrufsbelehrungen und unzureichende Pflichtangaben in den meisten Verträgen führen dazu, dass Sie Ihre Versicherung auch Jahre nach dem Vertragsabschluss noch widerrufen können, obwohl die Frist dafür eigentlich längst abgelaufen sein sollte. Der Clou: Durch die formalen Fehler der Versicherer in den Vertragswerken hat die Frist nie zu laufen begonnen.

Im Falle eines wirksamen Widerrufs wird Ihr Vertrag so behandelt, als hätte er nicht bestanden. Das heißt, Sie erhalten sämtliche eingezahlten Beiträge zurück. Zusätzlich können Sie von Ihrem Versicherer Zinsen verlangen für die Zeit, in der er mit Ihrem Geld gewirtschaftet hat. Wer heute noch geduldig auf das Auslaufen seiner Lebensversicherung wartet oder bei einer Kündigung oder einem Verkauf der Police auf hohe Gewinne hofft, wird mit hoher Wahrscheinlichkeit enttäuscht werden. Nutzen Sie deshalb unseren Online-Rechner, um zu berechnen, was Sie wirklich aus Ihrer Lebensversicherung herausholen können. Im Anschluss prüfen unsere Experten kostenfrei, wie die Chancen für einen Widerspruch in Ihrem Fall stehen.

Holen auch Sie sich Ihre Beiträge zurück. Wie viel Geld Sie maximal aus Ihrem Vertrag herausholen können, erfahren Sie nach einer kostenfreien Vertragsprüfung.

Wie wird die Lebensversicherung versteuert?

Wer eine Kapitallebensversicherung abschließt, ist dazu bereit, in eine Police einzuzahlen, die erst nach Jahrzehnten ausgezahlt wird. Dabei wird schnell vergessen, dass das am Ende ausgezahlte Geld versteuert werden könnte. Die Besteuerung ist abhängig vom Jahr des Vertragsabschlusses, von der Laufzeit des Vertrags und vom Alter des Versicherten zum Zeitpunkt der Auszahlung.

Aufatmen können Versicherte, die ihre Lebensversicherung bis einschließlich 2004 abgeschlossen haben. In diesem Fall werden die Kapitalgewinne unter bestimmten Voraussetzungen nicht besteuert. Ab 2005 greift das Alterseinkünftegesetz (AltEinkG), wodurch auch Kapitallebens- und Rentenversicherungen besteuert werden.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte