Lebens- und Rentenversicherung: Die 10 größten Irrtümer

- Irrtümer über die Lebens- und Rentenversicherung kommen dem Kunden oftmals teuer zu stehen.

- Einer der größten Irrtümer ist, dass der Garantiezins für den gesamten Betrag gilt, der eingezahlt wird.

- Damit auch Sie Fehler vermeiden können, haben wir einen kleinen Auszug über die größten Irrtümer zusammengestellt.

Inhalt:

- 1. Gilt der Garantiezins für alle eingezahlten Beiträge?

- 2. Erhalte ich die kompletten eingezahlten Beiträge bei einer Kündigung zurück?

- 3. Erhalten Sie die kompletten eingezahlten Beiträge bei einem Verkauf zurück?

- 4. Ist die Kündigung der beste Weg aus der Lebensversicherung?

- 5. Ist die Überschussbeteiligung garantiert?

- 6. Kann ich Policenankäufern auf dem Zweitmarkt blindlings vertrauen?

- 7. Kann ich mich auf die Prognosen der Versicherer verlassen?

- 8. Ist die Auszahlung meiner Lebensversicherung immer steuerfrei?

- 9. Bleibt meine Versicherung beim gleichen Unternehmen?

- 10. Bei Verkauf meiner Police an eine "Run-Off-Firma" muss ich mir keine Sorgen machen

1. Gilt der Garantiezins für alle eingezahlten Beiträge?

Einer der größten Irrtümer ist, dass der Garantiezins für den gesamten Betrag gilt, der eingezahlt wird. Das ist jedoch nicht der Fall. Die Zinsen werden lediglich auf den Sparanteil gezahlt. Mit dem Sparanteil ist der Teil gemeint, der von den Kosten der Versicherer verschont bleibt und umfasst in vielen Fällen kaum mehr als 70 bis 80 %. Sprich, nur ein Teil Ihrer eingezahlten Beiträge fließt tatsächlich in den Wert Ihrer Lebensversicherung und wird verzinst. Der Rest verpufft in den Kosten der Versicherung. Darunter fallen Kosten für die Verwaltung, Provisionen und Risikokosten.

2. Erhalte ich die kompletten eingezahlten Beiträge bei einer Kündigung zurück?

Diese Annahme über die Lebens- und Rentenversicherung ist falsch. Warum das so ist, können Sie aus Ihrer Standmitteilung herauslesen. Dort finden Sie den sogenannten "Rückkaufswert". Dieser Wert zeigt Ihnen, wie viel Sie im Falle einer vorzeitigen Kündigung ausgezahlt bekommen würden. Wahrscheinlich werden Sie merken, dass dieser Wert weit unter dem liegt, womit Sie eigentlich gerechnet haben. Aber woran liegt das?

Wenn Sie Ihren Vertrag vorzeitig beenden wollen, bietet Ihnen die Versicherung an, den Vertrag "zurückzukaufen" und zwar zum aktuellen Rückkaufswert, den die Versicherung selbst berechnet. Das kann dazu führen, dass Sie selbst nach mehreren Jahren Vertragslaufzeit einen Auszahlungsbetrag hinnehmen müssen, der unter dem liegt, was Sie eigentlich eingezahlt haben.

Mehr dazu:

3. Erhalten Sie die kompletten eingezahlten Beiträge bei einem Verkauf zurück?

Auch bei einem Verkauf Ihrer Lebens- oder Rentenversicherung erhalten Sie in der Regel nicht die kompletten eingezahlten Beiträge zurück. Denn die Policenankäufer von Lebens- und Rentenversicherungen auf dem Zweitmarkt orientieren sich ebenfalls am derzeitigen Rückkaufswert Ihrer Versicherung. Deswegen können Sie lediglich einen Verkaufspreis erwarten, der nur knapp über dem Rückkaufswert liegt.

Ihr Rückkaufswert ist viel zu gering, oder liegt nur knapp über dem, was Sie eigentlich eingezahlt haben? Sie möchten jedoch Ihre Lebens- oder Rentenversicherung schnellstmöglich loswerden? Dann lassen Sie Ihren Vertrag von Experten auf Fehler prüfen und finden Sie heraus, wie viel Geld Sie maximal aus Ihrer Lebensversicherung herausholen können.

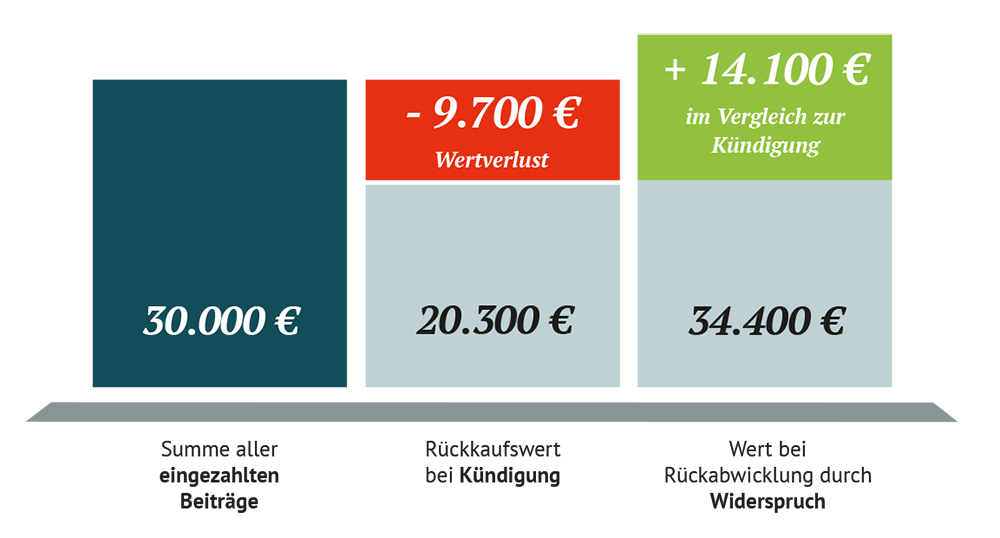

4. Ist die Kündigung der beste Weg aus der Lebensversicherung?

Wie Sie bereits unter Punkt 2 nachlesen konnten, erhalten Sie bei einer vorzeitigen Kündigung lediglich den Rückkaufswert. Eine vorzeitige Beendigung durch die Kündigung sollte daher Ihre letzte Option sein. Zwar ist die Kündigung schnell geschrieben und abgeschickt. Jedoch lohnt es sich, 5 Minuten mehr Zeit zu investieren und sich mit anderen "Beendigungsmöglichkeiten" auseinanderzusetzen.

Der lukrativste Weg, um Ihre Lebensversicherung zu beenden, ist die Rückabwicklung durch den Widerspruch. Bei einer erfolgreichen Rückabwicklung erhalten Sie die kompletten eingezahlten Beiträge zzgl. Zinsen zurück. Auch die Kosten, die Sie normalerweise zahlen müssten, bleiben bei Ihnen. Um Ihnen das besser vor Augen zu führen, haben wir folgende Grafik für Sie erstellt:

5. Ist die Überschussbeteiligung garantiert?

Nein. Die Überschussbeteiligung ist lediglich ein Prognosewert. Denn je nachdem, wie viel Ihre Versicherung mit Ihren Beiträgen am Markt erwirtschaftet, fällt auch die Überschussbeteiligung aus. Erwirtschaftet der Versicherer gar nichts, erhalten Sie auch keine Überschussbeteiligung. In einigen Standmitteilungen lässt sich nachlesen, dass ein garantierter Überschuss festgelegt ist. Nur dann können Sie damit rechnen, dass Sie mit einem festen Betrag am Überschuss beteiligt werden.

6. Kann ich Policenankäufern auf dem Zweitmarkt blindlings vertrauen?

Im Gegenteil. Hier ist große Vorsicht geboten. Denn es tummeln sich Policenankäufer im Internet, die es nicht immer gut mit den Verbrauchern meinen. Falls Sie also in Erwägung ziehen, Ihre Lebensversicherung zu verkaufen, sollten Sie gut recherchieren und mehrere Angebote einholen. Zum Teil sind große Unterschiede bei den Ankaufspreisen zu verzeichnen. Seien Sie sich auch darüber im Klaren, dass Policenankäufer an attraktiven Policen interessiert sind.

7. Kann ich mich auf die Prognosen der Versicherer verlassen?

Das ist leider nicht der Fall. Wenn Sie eine fondsgebundene Lebens- oder Rentenversicherung besitzen, hängen die "Gewinne" vom Zeitwert ab. Sprich, von der Entwicklung auf dem Markt. Und diese lässt sich kaum vorausahnen. Wenn Ihre Versicherung also nicht gut wirtschaftet, fällt schlussendlich auch nichts für Sie ab.

Ähnlich sieht das auch bei den "klassischen" kapitalbildenden Lebensversicherungen aus, die mit einem Garantiezins festgelegt sind. Zum Vergleich: In den 90er Jahren lag der garantierte Zins bei 4 %. Aufgrund dieser guten Zinsentwicklung konnten Versicherungen auch gerne mal mit 7 % Verzinsung werben. Derartige Zinsversprechen können aufgrund der lang anwährenden Niedrigzinsphasen nicht mehr gewährleistet werden. Denn zurzeit beträgt der Garantiezins nämlich nur magere 0,9 %. Satte Überschüsse und gute Verzinsung gehören mehr und mehr der Vergangenheit an.

8. Ist die Auszahlung meiner Lebensversicherung immer steuerfrei?

Nein, die Auszahlung Ihrer Lebensversicherung ist in der Regel nur steuerfrei, wenn der Vertrag vor dem 1. Januar 2005 abgeschlossen wurde, eine Laufzeit von mindestens 12 Jahren aufweist und mindestens 5 Jahre Beiträge gezahlt wurde. Nach diesem Zeitpunkt müssen Sie eine Abgeltungssteuer auf die Differenz zwischen den ausgezahlten und eingezahlten Beiträgen zahlen. Die Abgeltungssteuer beträgt 25 % zuzüglich Solidaritätszuschlag und je nachdem auch Kirchensteuer.

9. Bleibt meine Versicherung beim gleichen Unternehmen?

Ein Trugschluss, der sich vor allem im Jahr 2018 herausgestellt hat. Denn in dem Jahr verkaufte die Versicherung "Generali Leben" 4 Millionen Policen an die Abwicklungsfirma (Run-Off-Firma) Viridium. Einen Deal in dieser Größenordnung gab es vorher noch nie und hat bei vielen Versicherungsnehmern zusätzliches Misstrauen gegenüber der privaten Altersvorsorge ausgelöst. Die Übertragung von Versicherungsbeständen bedarf im Übrigen nicht der Zustimmung der Kunden. Die Versicherung kann also über den Kopf der Versicherungsnehmer hinweg entscheiden ,ob die Police von einem anderen Unternehmen weitergeführt wird.

10. Bei Verkauf meiner Police an eine "Run-Off-Firma" muss ich mir keine Sorgen machen

Vielleicht wäre die Antwort "nicht unbedingt" an dieser Stelle die passendste. Zunächst stellt sich die Frage, was eine sogenannte "Run-Off-Firma" eigentlich macht. Eine Run-Off-Firma kauft von anderen Lebens- und Rentenversicherungen Altverträge ab und führt diese unverändert weiter. Das bedeutet, dass die garantierten Leistungen laut eigenen Aussagen weiterhin gewährleistet sind und Sie als Kunde auch weiterhin von Überschussleistungen profitieren können.

Auf der anderen Seite sollte man sich jedoch darüber Gedanken machen, warum eine Versicherung seine Vertragsbestände abgeben muss. Denn Dreh- und Angelpunkt, warum Vertragsbestände verkauft werden, ist die anhaltende Niedrigzinsphase. Versicherern fällt es immer schwerer, das Geld zu erwirtschafteten, welches dem Kunden zunächst versprochen wurde. Inwiefern die Run-Off-Firmen noch das Ruder umreißen können und die Policen lukrativ weiterführen können, bleibt abzuwarten. Verbraucherschützer sind an dieser Stelle eher vorsichtig und kritisieren den Verkauf von Vertragsbeständen an diese Firmen. Vordergründig wird die Sorge geteilt, dass die Kunden durch den Verkauf benachteiligt und vernachlässigt werden. Wir raten Ihnen an dieser Stelle, die derzeitige Situation der Lebens- und Rentenversicherung zu hinterfragen, zu beobachten und wenn nötig zu handeln.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte