HDI Lebensversicherung kündigen: Eine gute Idee?

Durch die Niedrigzinsphase werfen die Lebensversicherungen kaum noch Rendite ab. Die HDI Lebensversicherung zu kündigen klingt plausibel, bringt aber wahrscheinlich Verluste. Wir zeigen Ihnen, wie sie Ihren Vertrag vorzeitig beenden und dabei das Maximale herausholen können.

Inhalt:

- Welche Unterlagen brauche ich, um die HDI Lebensversicherung zu kündigen?

- Was muss im Kündigungsschreiben stehen?

- Welche Kündigungsfristen gelten bei der HDI Lebensversicherung?

- Wann erfolgt die Auszahlung bei einer Kündigung?

- Warum erhalte ich so wenig Rückzahlung bei einer Kündigung?

- Gibt es eine lohnendere Alternative zur Kündigung?

- Wie kann ich meinen Vertrag erfolgreich widerrufen?

Welche Unterlagen brauche ich, um die HDI Lebensversicherung zu kündigen?

Ihre HDI-Lebensversicherung können Sie entweder per Post oder Fax kündigen. Gegebenenfalls ist eine Kündigung auch per E-Mail möglich. Von dieser Option würden wir Ihnen jedoch abraten, da E-Mails bei solch einem großen Konzern gerne mal verloren gehen.

Wenn Sie Ihre Lebensversicherung per Post kündigen wollen, ist es immer ratsam, die Kündigung per Einschreiben zu versenden. Dadurch können Sie sicherstellen, dass die Kündigung auch wirksam zugestellt wurde. Bei einer Zusendung per Fax sollten Sie den Faxbericht ausdrucken. Dieser dient ebenfalls als Nachweis dafür, dass die Kündigung durchgegangen ist.

Was muss im Kündigungsschreiben stehen?

Das Kündigungsschreiben selbst können Sie ohne juristische Hilfe selbst verfassen. Ein einfaches Formblatt reicht vollkommen aus. Inhaltlich muss das Dokument folgende Punkte beinhalten:

- Name und Anschrift

- Versicherungsscheinnummer bzw. Vertragsnummer

- Zeitpunkt der Kündigung

- Aufforderung zur Überweisung des Rückkaufswertes

- Bankverbindung für Überweisung des Rückkaufswertes

- Bitte um schriftliche Bestätigung des Erhalts der Kündigung

- Ort, Datum und Unterschrift

Welche Kündigungsfristen gelten bei der HDI Lebensversicherung?

Die Kündigungsfristen richten sich bei der HDI Leben nach der Art der vereinbarten Laufzeit. Üblicherweise beträgt die kürzeste Frist einen Monat, wenn die Beiträge monatlich an die HDI gezahlt werden. Wenn der Versicherungsbeitrag jährlich einmalig anfällt, kann immer zum folgenden Jahr mit einer einmonatigen Kündigungsfrist der Vertrag auch gekündigt werden.

Sollte man sich über die Kündigungsfrist nicht im Klaren sein, kann der Vertrag auch "zum nächstmöglichen Termin" gekündigt werden. Der Versicherer wird Ihren Vertrag somit automatisch zum nächstmöglichen Termin kündigen.

Um sicher zu gehen, sollten Sie am besten in Ihrem Vertrag nachschauen oder Sie fragen bei der HDI persönlich nach.

Wann erfolgt die Auszahlung bei einer Kündigung?

Wenn Sie Ihre kapitalgebundene Lebensversicherung vor Eintritt des Versicherungsfalls kündigen, müssen Sie gegebenenfalls mehrere Monate auf die Auszahlung warten. Der Auszahlungsbetrag bei einer Kündigung orientiert sich immer am sogenannten „Rückkaufswert“. Wie hoch dieser ausfällt, können Sie in Ihrer letzten Standmitteilung oder direkt bei der HDI erfahren.

Die Auszahlung Ihrer Lebensversicherung fällt geringer aus als erwartet? Dann geht es Ihnen wie den meisten Versicherten. Ob Sie gegebenenfalls tausende Euro mehr aus Ihrer Lebensversicherung herausholen können, erfahren über eine kostenfreie Vertragsprüfung. Sie müssen keine Angst haben, dass Sie dann automatisch in einem Anwaltsvertrag gefangen sind. Die Prüfung und Mitteilung der Anspruchshöhe ist unverbindlich.

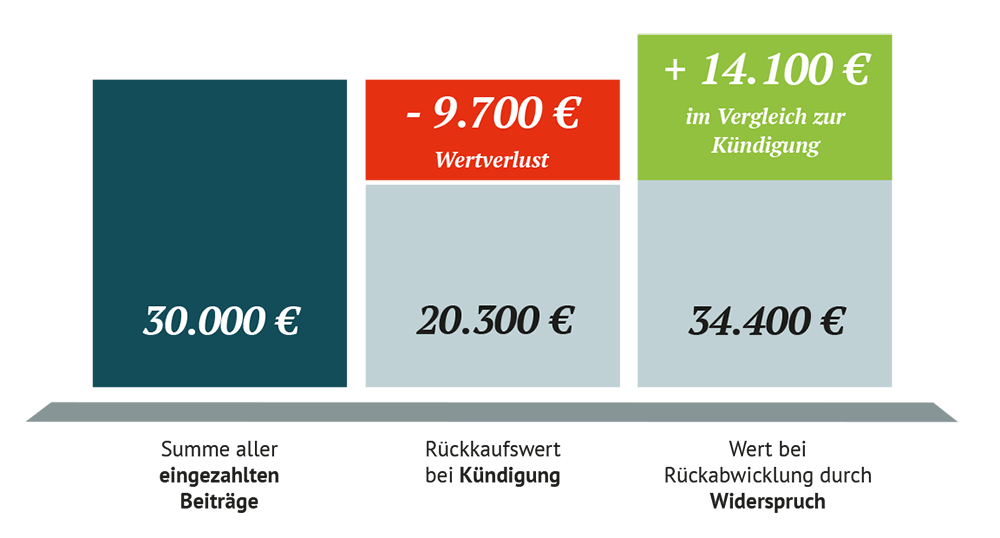

Warum erhalte ich so wenig Rückzahlung bei einer Kündigung?

Wer kündigt, muss mit erheblichen Einbußen rechnen, weil die Versicherung lediglich den Rückkaufswert auszahlt. Dieser ist oftmals weitaus geringer als der Betrag, den Versicherungsnehmer bis zum Zeitpunkt der Kündigung einzahlten.

Woran das liegt? Von Ihren eingezahlten Beiträgen zieht die Versicherung zunächst Abschluss-, Verwaltungs- und Stornogebühren ab. Erschwerend kommen die historischen Niedrigzinsen hinzu. Die HDI und andere Versicherer tun sich schwer, die einst versprochenen Garantiezinsen einzuhalten, weil das Anlageprodukt Lebensversicherung keine Rendite mehr abwirft.

Gibt es eine lohnendere Alternative zur Kündigung?

Wer aus seiner HDI Lebensversicherung aussteigen möchte, sollte prüfen, ob ein Widerspruch des Vertrages möglich ist. Durch diese Option bleiben dem Betroffenen in der Regel die Abschlusskosten und Stornogebühren erspart. So bekommt der Versicherte alle eingezahlten Beiträge zurück einschließlich einem Nutzungsersatz. Am Ende kann das für Sie 30 % mehr Geld bedeuten:

Wie kann ich meinen Vertrag erfolgreich widerrufen?

Der Widerspruch wird durch einige inhaltliche Formfehler ermöglicht, die in vielen Lebensversicherungs- oder Rentenversicherungsverträgen ab 1991 versteckt sind.

Dazu gehören unter anderem folgende Fehler, die wir in Verträgen fanden:

-

Die Widerspruchsbelehrung wurde mit dem Versicherungsschein verschickt.

-

Die Widerspruchsbelehrung ist nicht deutlich hervorgehoben, zum Beispiel weil das Schriftbild zu klein ist.

-

In der Widerspruchsbelehrung wurden lediglich Überschriften hervorgehoben.

-

Die Widerspruchsbelehrung bezeichnet den Fristbeginn falsch. Die Frist beginnt erst dann, wenn der Kunde Versicherungsschein, Versicherungsbedingungen und die Verbraucherinformation bekommen hat.

-

Die Versicherungsbedingungen und Verbraucherinformation wurden nicht mit dem Versicherungsantrag versendet.

-

Die Widerspruchsbelehrung benennt die Dauer der Widerspruchsfrist von 30 Tagen falsch.

-

Die Widerspruchsbelehrung belehrt nicht über die erforderliche Form des Widerspruchs.

-

Die Rücktrittsbelehrung informiert den Versicherten nicht darüber, dass auch die Wahrung der Frist zum Rücktritt gewahrt werden muss.

-

Die Rücktrittsbelehrung ist nicht deutlich genug hervorgehoben.

Das könnte Sie auch interessieren

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Die 7 wichtigsten Rechte als Mieter: Das müssen Sie wissen

Unter anderem aufgrund der Räumung des bekannten Wohnprojekts Liebig 34 in Berlin verschwimmen derzeit die Grenzen zwischen...vom

-

BGH-Urteil im Renovierungs-Streit: Wer bezahlt die Schönheits&

Im Rechtsstreit zwischen Mieter und Vermieter auf die Frage nach der Kostenverteilung für Renovierungen gibt es endlich ein...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte