Hausratversicherung anpassen: Darauf sollten Sie achten

- Die Policen sind häufig veraltet, sodass Sie durch eine Anpassung bessere Leistungen zu einem günstigeren Preis erhalten können.

- Zum Hausrat gehören alle beweglichen Dinge, die sich in der Wohnung oder im Haus befinden.

- Sie sollten eine Doppelversicherung vermeiden.

Inhalt:

- Wofür leistet die Hausratversicherung?

- Hausratversicherung anpassen: Wie gehe ich vor?

- Bessere Konditionen gefunden: Wie kündige ich meinen Vertrag?

- Hausratversicherung anpassen: Was hat es mit der Versicherungssumme auf sich?

- Hausratversicherung anpassen: Warum?

- Wie können unseren Experten für die Hausratversicherung unterstützen?

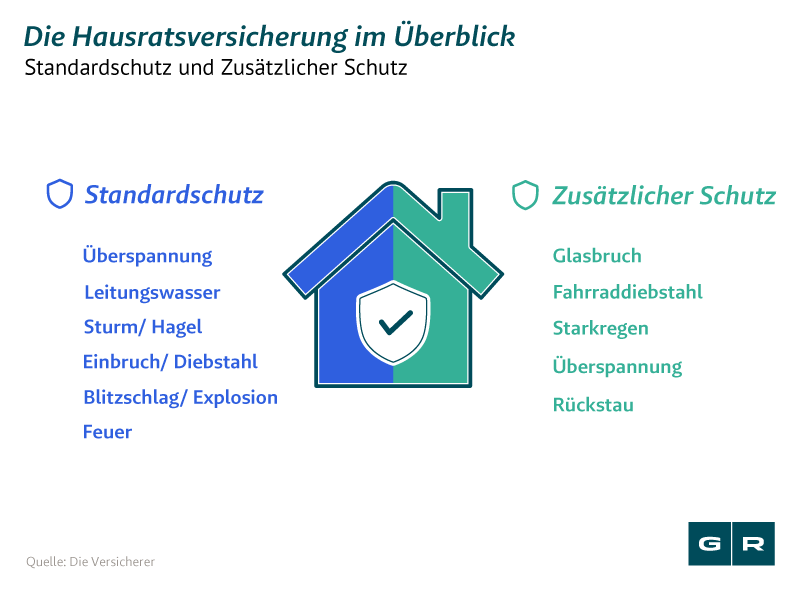

Wofür leistet die Hausratversicherung?

Zum Hausrat gehören alle beweglichen Dinge, die sich in der Wohnung oder im Haus befinden, also beispielsweise Möbel, Elektrogeräte und Wertgegenstände wie Schmuck oder Bilder. Sofern diese Gegenstände durch Gefahren wie

- Sturm und Hagel

- Feuer und Blitzschlag

- undichte Wasserleitungen

- Einbruchdiebstahl und Vandalismus

abhandenkommen, beschädigt oder zerstört werden, handelt es sich um Hausratschäden. Dafür kommt in der Regel die Hausratversicherung auf. Sie trägt jedoch nur Kosten für Gegenstände, die nicht fester Bestandteil des Gebäudes sind. Bei Schäden an Dingen, die fest mit dem Gebäude verbunden sind, wie zum Beispiel Fußböden oder Heizungsanlagen, muss hingegen die Wohngebäudeversicherung einspringen.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Hausratversicherung anpassen: Wie gehe ich vor?

Wenn Sie Ihren Hausratversicherungsvertrag bereits vor einigen Jahren abgeschlossen haben, muss das nicht zwingend nachteilig sein. Trotzdem kann es sich lohnen, von Zeit zu Zeit zu überprüfen, ob Ihre Police Ihnen nach wie vor die bestmöglichen Konditionen zu einem günstigen Preis bietet oder Sie Ihre Hausratversicherung anpassen sollten. Denn dem Verbraucherportal Finanztip zufolge ist es sehr wahrscheinlich, dass Sie mittlerweile einen preiswerteren Vertrag mit besseren Leistungen bekommen. Das Portal nennt vier Kriterien, bei denen es lohnenswert sein kann, sie zu überprüfen:

- In vielen alten Verträgen ist noch eine Klausel enthalten, die vorsieht, dass bei grober Fahrlässigkeit die Leistung gekürzt oder sogar gestrichen werden kann.

- Häufig kann man bei aktuellen Policen eine geringe Selbstbeteiligung in Höhe von 150 Euro vereinbaren. Meist ist das lohnenswert.

- Wenn Sie einen neuen Vertrag haben, zahlt die Versicherung oftmals nicht nur für Schäden innerhalb der Wohnung, sondern etwa auch für Einbrüche im draußen geparkten Auto oder im Hotel sowie den Diebstahl des Kinderwagens im Treppenhaus.

- Auch die Anzahl der Risiken, die sich versichern lassen, ist etwas angestiegen. Beispielhaft lassen sich Überspannungsschäden am Fernseher aufführen.

Und nicht nur die Konditionen lassen sich verbessern, auch die Preise können nach einem Wechsel teils drastisch gesenkt werden. Die Minderung können sich Versicherungsunternehmen deshalb leisten, weil sie mit Hausratversicherungen Jahr für Jahr hohe Gewinne erzielen:

Bessere Konditionen gefunden: Wie kündige ich meinen Vertrag?

Wenn Sie sich wegen der Vertragskonditionen für den Wechsel Ihrer Hausratversicherung entschieden haben, gibt es bei der Kündigung Ihrer bisherigen Police verschiedene Dinge zu beachten. So haben Sie sowohl ein ordentliches als auch ein außerordentliches Kündigungsrecht. Ordentlich können Sie regulär zum Ende der Vertragslaufzeit kündigen, meist beträgt die Kündigungsfrist drei Monate zum Ende des Jahres oder Versicherungsjahres.

In bestimmten Fällen können Sie jedoch auch außerordentlich kündigen. Werden Ihre Beiträge erhöht, können Sie beispielsweise innerhalb eines Monats kündigen. Sie haben außerdem ein Sonderkündigungsrecht, wenn Sie mit Ihrem Partner zusammen ziehen und beide eine Hausratversicherung haben. In diesem Fall darf innerhalb eines Monat die jüngere Police gekündigt werden. Ein Sonderkündigungsrecht wird einem zudem eingeräumt, wenn man aus Versehen doppelt versichert ist, etwa, wenn ein Student eine Versicherung abschließt, er gleichzeitig jedoch noch über seine Eltern abgesichert ist. Dieses Recht gilt auch dann, wenn man seine Wohnung aufgibt und ins Ausland umzieht. Zudem darf der Versicherte nach einer Schadensregulierung innerhalb eines Monats außerordentlich kündigen.

Hausratversicherung anpassen: Was hat es mit der Versicherungssumme auf sich?

Wenn Sie den Vertrag für Ihre Hausratversicherung abschließen, legen Sie darin die Versicherungssumme – oder auch Deckungssumme – fest. Damit ist die maximale Entschädigungsleistung gemeint, die der Versicherer nach einem Schaden an den Versicherten zahlt. Wer also seine Versicherungssumme zu niedrig veranschlagt, dem droht im Schadensfall eine böse Überraschung: Wenn der Wert der versicherten Haushaltsgegenstände höher ist als die Versicherungssumme, besteht eine Unterversicherung. Die Hausratversicherung muss den Schaden dann nur anteilig erstatten.

Um ein solches Szenario zu vermeiden, ist es wichtig, dass Sie die Versicherungssumme für Ihren Hausrat von Anfang an hoch genug ansetzen. Zudem sollten Sie bei großen Veränderungen prüfen, ob die Versicherungssumme noch ausreichend ist oder angepasst werden muss. Wenn Sie beispielsweise wertvolle Gemälde oder Möbel erben, sollten Sie sicherstellen, dass der Wert Ihres Hausrats trotzdem nicht Ihre Versicherungssumme übersteigt. Wenden Sie sich gegebenenfalls an Ihren Versicherer, um die Summe zu erhöhen oder bestimmte Gegenstände sogar separat zu versichern.

Noch sinnvoller kann es sein, die Wohnfläche pauschal abzusichern; meist wird dabei jeder Quadratmeter mit 650 Euro versichert. Der Vorteil dabei: Die Versicherer nehmen in der Regel einen "Unterversicherungsverzicht" mit in den Vertrag auf, sodass Sie auch dann den vollen Schaden ersetzen, wenn der Hausrat mehr wert ist, als mit der Pauschale berechnet.

Hausratversicherung anpassen: Warum?

Das Leben bringt regelmäßig Veränderungen mit sich, an die man gegebenenfalls auch seine Hausratversicherung anpassen sollte. Hier nennen wir einige Beispiele.

#1 Hausratversicherung anpassen bei Umzug

Ein wichtiges Beispiel ist ein Umzug. Wenn Sie Ihre Wohnung wechseln, müssen Sie das Ihrer Versicherung mitteilen; ansonsten gefährden Sie Ihren Versicherungsschutz. Sofern Sie für die Zeit des Wohnungswechsels zwei Wohnungen haben, besteht zunächst für beide Versicherungsschutz. Spätestens nach einer Dauer von zwei Monaten erlischt jedoch der Schutz für die bisherige Wohnung. Der Versicherungsbeitrag für die neue Wohnung kann sich entweder erhöhen oder verringern. Das ist zum einen von der Tarifzone (risikoreicheres oder -ärmeres Versicherungsgebiet) und zum anderen von der Wohnfläche des neuen Zuhauses abhängig. Ändern sich nach dem Umzug die Wohnfläche oder der Wert des Hausrats, sollten Sie auch den Versicherungsschutz daran anpassen, um eine Unterversicherung zu vermeiden.

Wenn Sie mit Ihrem Partner zusammen ziehen und beide eine Hausratversicherung haben, können Sie verlangen, dass einer der Verträge aufgelöst wird. Sofern beide Policen von derselben Gesellschaft sind, ist es kein Problem, daraus einen Vertrag zu machen, indem eine Police gekündigt wird und bei der anderen die Versicherungssumme ausreichend hoch gewählt wird. Bei unterschiedlichen Anbietern gibt es ein Sonderkündigungsrecht für den Vertrag, dessen Versicherungssumme unter 10.000 Euro liegt. Sollte die Deckungssumme bei beiden Verträgen höher sein, darf der jüngere gekündigt werden. Achten Sie darauf, dass – falls unverheiratet – beide Partner im Versicherungsvertrag genannt werden.

#2 Hausratversicherung anpassen bei Scheidung oder Trennung

Lassen Sie sich scheiden oder trennen Sie sich, kann nur derjenige die Versicherung fortführen, der im Versicherungsvertrag als Versicherungsnehmer aufgeführt ist. Dabei ist unerheblich, ob er auszieht oder in der Wohnung bleibt. Ex-Partner, die nur mitversichert waren und weiterhin geschützt bleiben möchten, müssen hingegen spätestens nach drei Monaten eine neue Police abschließen. So lange sind sie noch mitversichert. Auch wenn beide Partner Versicherungsnehmer waren und einer von ihnen auszieht, bleibt maximal für eine Dauer von drei Monaten der Hausrat in beiden Wohnungen geschützt. Sie sollten Ihre Versicherung auf jeden Fall schnellstmöglich über die neuen Umstände informieren. Zudem kann es sein, dass die Versicherungssumme nach der Aufteilung des Hausrats zu hoch angesetzt ist und deshalb angepasst werden muss.

#3 Hausratversicherung anpassen bei längerer Abwesenheit

Sie sollten Ihrer Hausratversicherung Bescheid geben, wenn Ihre Wohnung zum Beispiel aufgrund einer Geschäfts- oder Urlaubsreise länger als 60 Tage unbewohnt ist. Denn dadurch erhöht sich das Risiko für die Versicherung: So ist beispielsweise ein Einbruch wahrscheinlicher, wenn das Haus länger unbewacht ist und ein Wasserschaden kann erst später erkannt werden.

Wie können unseren Experten für die Hausratversicherung unterstützen?

Dass Sie sich an alle Regeln gehalten und Ihre Hausratversicherung immer rechtzeitig an veränderte Umstände angepasst haben, bedeutet leider noch nicht, dass sie im Schadensfall auch wirklich leistet. Gerade wenn es um hohe Beträge geht, blocken viele Versicherungsunternehmen ab und wollen nicht oder nur anteilig leisten. Das ist der Zeitpunkt, zu dem Sie uns als Experten an Ihre Seite holen sollten. Unser Team für Versicherungsrecht blickt auf jahrelange Erfahrungen mit Hausratversicherungen zurück und kann Sie kompetent beraten und vertreten.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Elektronische Türschlösser: Zahlt die Versicherung bei Einbruch?

Elektronische Türschlösser versprechen mehr Komfort für Verbraucher. Doch wie sieht es mit Ihrem Versicherungsschutz aus?...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte