Die Berufsunfähigkeitsversicherung für Selbstständige

- Die Absicherung der eigenen Arbeitskraft gerade für Freiberufler und Unternehmer eine der wichtigsten Versicherungen.

- Selbständige können in der Regel keine Leistungen vom Staat verlangen.

- Die Berufsunfähigkeitsversicherung ist nicht mit einer Unfallversicherung zu verwechseln.

Was bringt die Berufsunfähigkeitsversicherung für Selbstständige?

Viele Selbstständige sind sich nicht darüber im Klaren, was im Falle einer vorzeitigen Berufsunfähigkeit auf dem Spiel steht. Weil viele Selbstständige kein Pflicht-Mitglied in der Deutschen Rentenversicherung sind, können sie ohne eine Berufsunfähigkeitsrente auch keine Mittel aus der Rentenkasse beziehen. Ziel einer Berufsunfähigkeitsversicherung sollte es für den Selbstständigen deshalb sein, im Ernstfall weiterhin ein würdevolles Leben führen zu können.

Die Berufsunfähigkeitsversicherung ist nicht mit einer Unfallversicherung zu verwechseln. Im Versicherungsfall zahlt die Unfallversicherung lediglich eine einmalige Summe aus, die in den meisten Fällen nicht bis zum Rentenalter reicht. Im Falle einer Berufsunfähigkeitsversicherung wird dem Versicherungsnehmer eine monatliche Berufsunfähigkeitsrente gezahlt, die alle Kosten decken soll, die im Laufe der Zeit anfallen. Hierzu gehören vor allem Kosten, die fortlaufend sind, wie etwa die monatliche Miete oder Kreditraten.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Was bedeutet die "Umorganisations-Klausel"?

Die meisten selbstständigen Unternehmer und Freiberufler werden nach einer Erkrankung oder einem Unfall nicht direkt eine Berufsunfähigkeitsrente von ihrem Versicherer bekommen. Meist verlangen die Versicherer eine sogenannte Umorganisation der betrieblichen Strukturen, damit die Arbeit trotz Beeinträchtigungen weiter ausgeführt werden kann. Dies gilt nur, solange dem Selbstständigen deswegen keine finanziellen Verluste entstehen. Diese sogenannte "zumutbare Umorganisation" sagt also aus, dass nach Möglichkeiten gesucht wird, wie der betroffene Versicherungsnehmer anderweitig seine berufliche Tätigkeit ausüben kann, ohne dass er deswegen finanziell belastet wird.

Wenn zum Beispiel ein Handwerksmeister aufgrund körperlicher Beschwerden nicht mehr in der Lage ist, seine Arbeit auszuüben, kann dieser seine Aufgaben vielleicht an einen Angestellten abgeben. Zwar ist seine Arbeitskraft weiterhin gemindert, dennoch kann er unter Umständen durch Anleitungen und verwaltungstechnische Aufgaben noch immer zur Stabilität des Unternehmens beitragen. Beim Verlust motorischer Fähigkeiten durch Muskelerkrankungen kann die Versicherung zum Beispiel prüfen, ob die betroffene Person trotz dieser Erkrankung auch als Bürokraft weiter arbeiten kann.

Folgende Fragen stellen sich nach Notwendigkeit in der Regel bei jeder Prüfung:

- Kann die Arbeit des Versicherten von anderen Angestellten übernommen werden?

- Können technische Hilfsmittel körperliche Tätigkeiten ersetzen?

- Kann der zuvor körperlich aktive Versicherte auch im kaufmännischen Bereich eingesetzt werden?

- Können eventuelle Einkommenseinbußen durch den Verlust der Arbeitskraft ausgeglichen werden?

Was gilt es beim Antrag der BU-Rente für Selbstständige zu beachten?

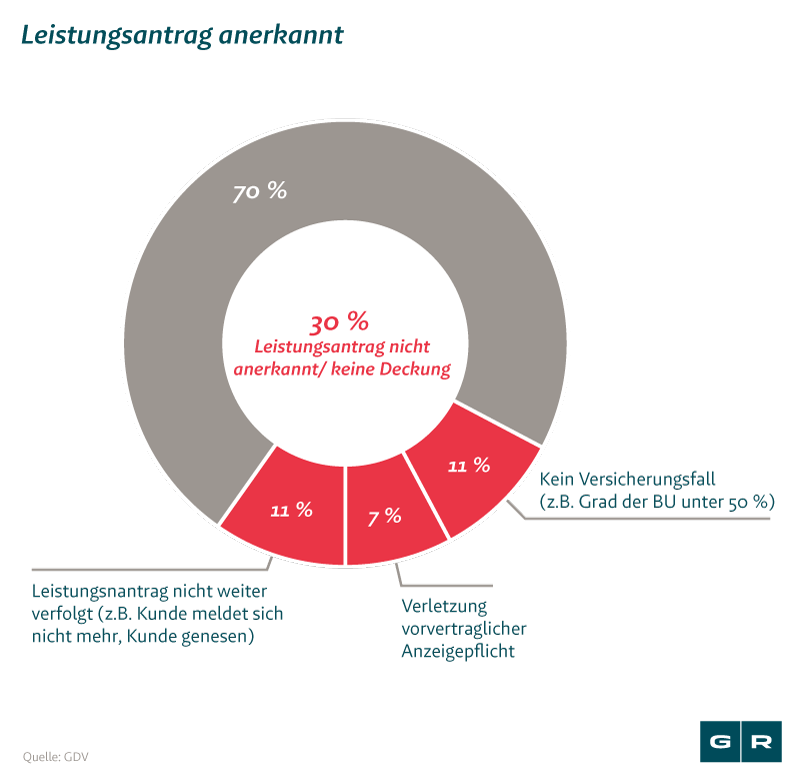

Nach Angaben des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) werden rund ein Viertel aller BU-Anträge abschlägig beschieden. Die Versicherer geben an, dass die meistens Ablehnungen oder Kürzungen von Rentenbeiträgen auf eine fehlerhafte Antragstellung zurückzuführen sind. Spezialisierte Anwälte können dem Betroffenen hierbei unter die Arme greifen. Der betroffene Versicherungsnehmer sollte sich bei der Beantragung seiner Berufsunfähigkeitsrente nicht zu viel Zeit lassen, sondern möglichst schnell seine Versicherung über die Berufsunfähigkeit informieren.

Was tun, wenn die Versicherung nicht zahlen will?

Besonders bei der Berufsunfähigkeitsversicherung, bei der es um extrem hohe Versicherungssummen geht, prüfen die Versicherer sehr genau, ob sie überhaupt eine Leistung auszahlen müssen. Die gesundheitliche Verfassung des Versicherungsnehmers spielt hierbei eine sehr große Rolle. Mitunter reichen nicht angegebene Krankheiten bei Vertragsabschluss aus, damit der Anspruch auf eine Rente bei Berufsunfähigkeit verfällt. Vorerkrankungen sollten also bereits bei Abschluss eines Vertrages gemeldet werden.

Doch selbst wenn die Berufsunfähigkeitsversicherung abgeschlossen ist, heißt das noch lange nicht, dass unvollständige Angaben die versicherte Rente gefährden. Nach einem Urteil des Bundesgerichtshofs vom 5. März 2008 (BGH IV ZR 119/06) dürfen Versicherungen Vorerkrankungen nicht erst dann beurteilen, wenn der Versicherte bereits einen Antrag auf eine Berufsunfähigkeitsrente gestellt hat. Der Versicherer darf somit nicht rückwirkend dem Versicherungsnehmer die Rente verweigern, wenn diese selbst während der Antragstellung keine Rückfragen bezüglich unlogischer oder unvollständiger Angaben gestellt hat. Das heißt: Was der Versicherer nicht geprüft hat, kann er dem Versicherungsnehmer auch nicht anlasten.

Sollten Sie nicht wissen, was Sie bei der Durchsetzung Ihrer Ansprüche beachten müssen, können Sie gern unser Online-Formular für eine kostenfreie Erstberatung nutzen.

Was ist Berufsunfähigkeit?

Wer mit 30 Jahren durch einen Arbeitsunfall oder psychische Belastungen berufsunfähig wird, benötigt für mehrere Jahrzehnte eine Berufsunfähigkeitsrente, die ihm ein würdevolles Leben ermöglicht und sämtliche Kosten decken kann. Die Versicherungen haben diesbezüglich diverse Klauseln vorgelegt, um eine Berufsunfähigkeit bei Selbstständigen zu beurteilen. Diese richtet sich auch daran, inwiefern der Selbstständige als Unternehmer diverse Aufgaben verteilen kann, damit der Arbeitsprozess im Betrieb weiterhin gewährleistet bleibt.

In der Regel gilt: Wer in seinem Beruf weniger als 50 % der eigentlichen Arbeitsleistung schafft, gilt als arbeitsunfähig. Als Selbstständiger spielen jedoch auch andere Faktoren eine Rolle, die für Angestellte keine sonderliche Rolle spielen. Ist der Selbstständige etwa in der IT-Branche tätig, oder hat dieser bereits einen akademischen Abschluss, gelten andere Regeln, als bei Selbstständigen, die etwa einen handwerklichen Betrieb führen.

Was ist die 20 %-Hürde?

Die "zumutbare Umorganisation" wird erst dann ausgeschlossen, wenn die geplante Umorganisation der betrieblichen Strukturen mehr als 20 % des durchschnittlichen steuerlichen Jahresgewinns der letzten 3 Jahre beträgt. Diese Höchstgrenze muss im Vertrag aber genau festgelegt sein.

Ein Beispiel: Wenn der Versicherungsnehmer mit einer jährlichen BU-Rente von 40.000 Euro rechnen kann und davon 12.000 Euro für Maßnahmen nutzen müsste, um die Arbeit umzustrukturieren, bestünde für diesen das Recht auf eine Berufsunfähigkeitsrente. Die 20 %-Marke wäre überschritten und die anfallenden Kosten würden sich für den Aufwand schlichtweg nicht lohnen.

Wenn der Versicherer keine vertragliche Grenze festgelegt hat, kann der Versicherungsfall auch nach Ermessen entschieden werden. Die 20 % gelten diesbezüglich als ein grober Richtwert, den die Versicherungsgesellschaft nach oben oder unten korrigieren darf. In vielen Verträgen heißt es daher, dass der Versicherer nicht zahlt, wenn "keine spürbare Verschlechterung der Lebensqualität" vorliegt. So kann die Hürde für eine Umorganisation bei niedriger verdienenden Selbstständigen zum Beispiel bei 10 % liegen und bei besser Verdienenden bei 30 oder 40 %.

Was gilt es bei der Umorganisation bei Einmannbetrieben und IT-Fachleuten auf sich?

Auch bei IT-Freiberuflern und anderen "Ein-Mann"-Firmen spielt die Umorganisation eine untergeordnete Rolle. Erstens können sich diese Berufsgruppen keine anderen ausübbaren Tätigkeitsfelder aussuchen und zweitens ist gerade im Bereich der sich stetig dynamischer entwickelnden IT-Branche große Flexibilität gefordert. Die Versicherer können hier aufgrund der oft wechselnden Projekte seitens der IT-Spezialisten kein eigentliches Berufsumfeld ausmachen.

Im Fall einer drohenden Berufsunfähigkeit ergibt sich für diese Berufsgruppe jedoch kein Nachteil hieraus. Im Gegenteil: In den meisten Fällen werden die Leistungen ohne eine Prüfung der Umorganisation vom Versicherer genehmigt. Lediglich die gesundheitliche Prüfung spielt hier eine Rolle.

Gibt es die Berufsunfähigkeitsrente bei Selbstständigen auch ohne weitere Prüfungen?

Prinzipiell wird auf eine Umorganisation verzichtet, wenn die selbstständige Person einen akademischen Abschluss vorweisen kann. Der akademische Titel ist jedoch kein "Freifahrtschein", sondern richtet sich vor allem an Personen, die rein administrative Tätigkeiten ausüben. Wenn kaufmännische oder organisatorische Aufgaben etwa 90 % der Arbeitszeit ausmachen, kann der Versicherte im Härtefall ohne eine Prüfung die Berufsunfähigkeitsrente beziehen. Weiterhin sind Selbstständige auch dann befreit, wenn eine "zumutbare Umorganisation" dann nicht möglich ist, wenn dazu schlichtweg die Kapazitäten oder Ressourcen fehlen.

Sollte ich bei Abschluss einer Berufsunfähigkeitsversicherung als Selbstständiger eine Schweigepflichtsentbindungserklärung unterschreiben?

Prinzipiell wird auf eine Umorganisation verzichtet, wenn die selbstständige Person einen akademischen Abschluss vorweisen kann. Der akademische Titel ist jedoch kein "Freifahrtschein", sondern richtet sich vor allem an Personen, die rein administrative Tätigkeiten ausüben. Wenn kaufmännische oder organisatorische Aufgaben etwa 90 % der Arbeitszeit ausmachen, kann der Versicherte im Härtefall ohne eine Prüfung die Berufsunfähigkeitsrente beziehen. Weiterhin sind Selbstständige auch dann befreit, wenn eine "zumutbare Umorganisation" dann nicht möglich ist, wenn dazu schlichtweg die Kapazitäten oder Ressourcen fehlen.

Wie hoch sollte die Versicherungssumme sein?

Laut Experten ist es wichtig, die Leistung der Berufsunfähigkeitsversicherung an seinem eigenen Lebensstandard zu messen. Der Preis für die Police sollte erst im Nachhinein berücksichtigt werden. Es macht Sinn, die Versicherungen nach diversen Garantien zu befragen, etwa, ob eine Nachversicherung bei Abschluss einer Police noch möglich ist.

In Falle einer Nachversicherungsgarantie kann die Berufsunfähigkeitsrente im Zweifelsfall nach oben angeglichen werden, sollte sich der Bedarf erhöhen, etwa wenn Kinder geboren werden. Vom Gesetzgeber gibt es keine feste Regelung, wie hoch sich der Betroffene versichern sollte. Experten raten dazu, mindestens 80 % des Nettoeinkommens zu versichern.

Das könnte Sie auch interessieren

-

Bundesgerichtshof schafft Klarheit bei der Berufsunfähigkeit

Der Bundesgerichtshof hat sich mit der Berufsunfähigkeit befasst und in wichtigen Bereichen für Klarheit gesorgt. Konkret...vom

-

BU-Rente erfolgreich gegen AachenMünchener durchgesetzt

Bei Streit um die Auszahlung einer Berufsunfähigkeits-Rente (BU-Rente) fallen oftmals die Begriffe "Verweisung" und...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte