Ausländische Lebensversicherung: Hier lauern Gefahren!

- Britische Lebensversicherer verkaufen ihre ausländischen Policen im großen Stil an Tochterunternehmen in Irland oder Luxemburg.

- Für viele Versicherer verfällt somit der Insolvenzschutz.

- Geht der Versicherer pleite, verlieren die Versicherten ihr angespartes Kapital.

Ausländische Lebensversicherung als Sparmodell?

Die meisten Deutschen mit einer ausländischen Lebensversicherung hoffen auf eine höhere Rendite. Die wird in Deutschland zu einem guten Teil durch den Staat gehemmt. Denn Lebensversicherer werden in Deutschland durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert und können nur einen kleinen Teil in Aktien investieren, da sie dazu verpflichtet sind, den größten Teil ihres Geldes in sichere Staatsanleihen zu setzen. Hohe Renditen können somit jedoch nicht erwirtschaftet werden und das Nachsehen hat in der Regel der Versicherte.

Anders sieht es bei Lebensversicherern aus, die zum Beispiel in Großbritannien oder Luxemburg ihren Sitz haben. Die Finanzaufsichtsbehörde hat hier keinen Einfluss und die Versicherungen investieren normalerweise auch einen höheren Anteil in risikobehaftete Aktien, um ihren Kunden auch eine entsprechende Rendite zu gewährleisten. Sparer mit einer ausländischen Lebensversicherung in Luxemburg, Liechtenstein oder Großbritannien umgehen somit die Kontrollen der BaFin.

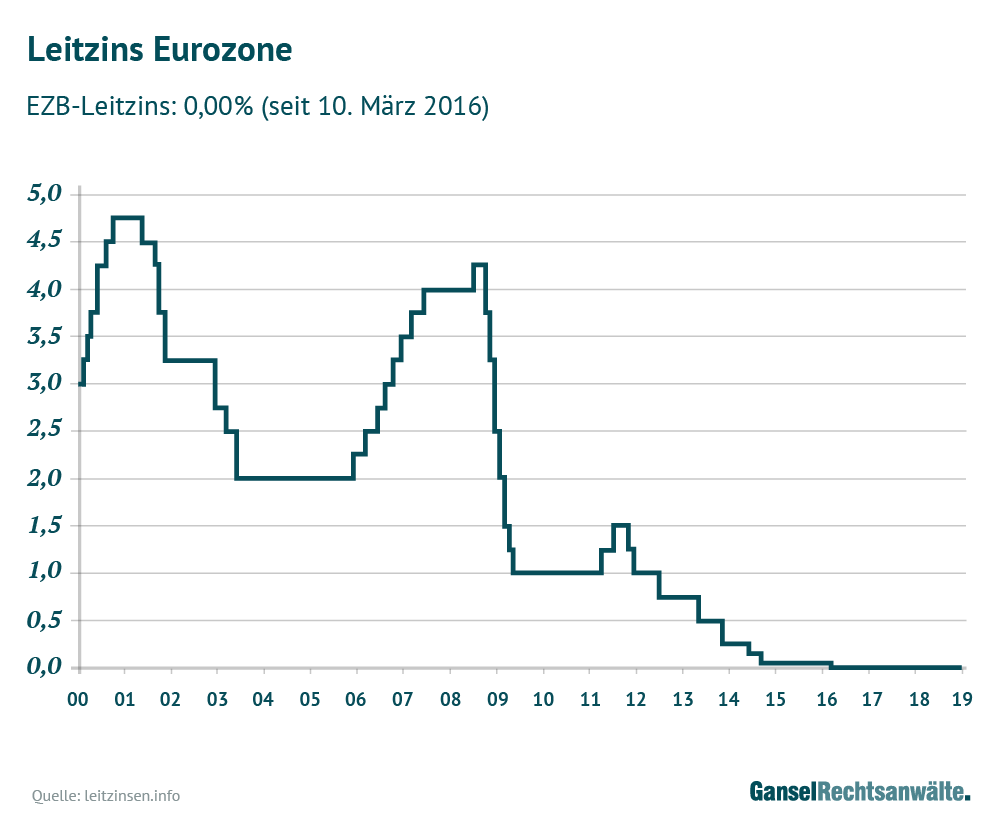

Macht der Europäische Leitzins die Lebensversicherung nutzlos?

Die Garantiezinsen der Lebensversicherer sind von der europäischen Zinsentwicklung abhängig. Egal, mit welchen Konditionen deutsche Kunden gelockt werden – solange sich an den europaweit niedrigen Zinsen nichts ändert, werden auch Kunden mi einer ausländischen Lebensversicherung nicht profitieren können. Die Risikobereitschaft ist hier also fehl am Platz.

Die Europäische Zentralbank (EZB) hat ihrerseits bestätigt, dass der derzeitige Leitzins von 0 % auch im Fiskaljahr 2020 nicht nach oben hin reguliert wird. Diese Entscheidung hat Konsequenzen für die europäischen Lebensversicherer, deren garantierte Zinsen weiterhin auf einem historisch langen Tief bleiben.

Ausländische Lebensversicherer stehen durch den Leitzins von 0 % also genauso schlecht wie deutsche Lebensversicherer da. Egal, wie hoch die Steuervergünstigungen und Aktienrenditen auch sein werden: Der Garantiezins wird für die Versicherungsgesellschaften schwer zu halten sein.

Dass die Garantiezinsen in den kommenden Jahren wieder ansteigen, ist kaum abzusehen. Vielmehr besteht auch hier die Gefahr, dass über eine lange Periode Sparer mit einer Lebensversicherung das Nachsehen haben werden. Wer zum jetzigen Zeitpunkt eine Lebensversicherung abschließen möchte, wird davon nicht oder nur geringfügig profitieren.

Wie werden ausländische Lebensversicherungen versteuert?

In der Regel sind Lebensversicherungen aus dem In- und Ausland steuerpflichtig. Es bestehen jedoch Unterschiede in der steuerlichen Handhabung, ob der ausländische Lebensversicherer eine Filiale in Deutschland unterhält oder nicht. Betreibt eine ausländische Behörde innerhalb der Bundesrepublik eine Filiale, fallen 25 % der Erträge als Abgeltungssteuer an den deutschen Fiskus.

Schwieriger sieht es für den deutschen Versicherten aus, wenn das ausländische Versicherungsunternehmen keine Zweigstelle in Deutschland unterhält. In diesem Fall fällt eine Quellensteuer an. Das ist die Steuer auf Kapitalerträge, die durch ausländische Zinsen oder Dividenden erwirtschaftet werden. Die Quellensteuer legt der Staat fest, in dem das Versicherungsunternehmen beheimatet ist.

Deutschen Versicherern ist es möglich, sich einen Teil der Quellensteuer zurückzuholen, sofern zwischen dem Land des Versicherungsunternehmens und Deutschland ein Doppelbesteuerungsabkommen (DBA) besteht. Dieser Beschluss soll verhindern, dass der deutsche Versicherte in beiden Ländern steuerlich belangt wird.

Britische Versicherer: Welche Folgen hat der Brexit?

Entscheidend für die stabile Lage britischer Lebensversicherer ist vor allem der Finanzplatz London. Durch einen Brexit werden die Finanzmärkte auf der Insel jedoch großen Spannungen unterworfen sein. Durch die europäische Binnenmarkt-Regelung ist es britischen Versicherern wie Standard Life, Clerical Medical und anderen erlaubt, auch im EU-Ausland Transferleistungen mit dem Vermögen ausländischer Versicherer zu tätigen.

Der nun drohende Brexit bringt dieses Konzept in Gefahr. Britische Lebensversicherer verlieren ihr Recht darauf, mit Bürgern aus der EU weiterhin problemlos Geschäfte zu machen. Die Versicherer versuchen daher das Brexit-Chaos zu umschiffen, indem sie die Verträge ausländischer Kunden an Tochterunternehmen innerhalb der Europäischen Union übertragen. Ein deutscher Versicherungsnehmer hat hier keinerlei Mitspracherecht und wird lediglich über diesen Vorgang informiert.

Der Gesamtverband der deutschen Versicherer warnt: Durch den Brexit werden die britischen Lebensversicherer großen Schwankungen ausgesetzt sein, die direkten Einfluss auf die Kapitalanlagen der Sparer haben werden. Hochverzinste Kapitallebensversicherungen mit einem hohen Anteil risikobehafteter Aktien könnten mit einem Mal nichts mehr wert sein.

Ein weiteres Risiko verbirgt sich bei dem britischen Sicherungsschirm, der im Versicherungssystem verankert ist. Das Financial Services Compensation Scheme (FSCS) sichert dann lediglich britische Versicherungsbestände von britischen Kunden ab. Der deutsche Sicherungsschirm Protektor Lebensversicherungs-AG gilt lediglich für in Deutschland abgeschlossene Lebensversicherungen. Deutsche Versicherer mit bereits nach Luxemburg oder Dublin übertragenen britischen Lebensversicherungen stehen somit gänzlich ohne Insolvenzschutz da.

Soll ich meine ausländische Lebensversicherung widerrufen?

Aufgrund der aufgezählten Nachteile, die Sie mit einer ausländischen Versicherung erwarten, sollten Sie schnell handeln und die Police loswerden. Dies geht am besten und profitabelsten über den Widerruf. Formfehler in den Versicherungsverträgen machen es möglich, dass Sie Ihre Versicherung noch heute widerrufen und alle eingezahlten Beiträge – plus Zinsen – zurückerhalten können.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte