Anwalt Unfallversicherung: Kostenfreie Erstberatung von Experten

- Im Falle eines Unfalls, kann das Vorhandensein einer privaten Unfallversicherung Gold wert sein.

- Ärgerlich ist es nur, wenn die Unfallversicherung eine Zahlung verweigert.

- Das kann unterschiedliche Gründe haben, ist aber in vielen Fällen nicht berechtigt.

Unfallversicherung privat vs. gesetzlich: Was gilt?

Grundsätzlich wird bei der Unfallversicherung zwischen einer gesetzlichen und privaten unterschieden. Gesetzlich unfallversichert sind Sie im Falle eines Angestelltenverhältnisses durch Ihren Arbeitgeber. Dieser zahlt die Beiträge an die Versicherung und sorgt dafür, dass Sie im Falle eines Unfalls am Arbeitsplatz abgesichert sind. Passiert Ihnen nun ein Unfall, kommt die gesetzliche Unfallversicherung Ihres Arbeitgebers für Schaden und Folgekosten auf. Als Arbeitnehmer müssen Sie sich also nicht um eine Unfallversicherung kümmern.

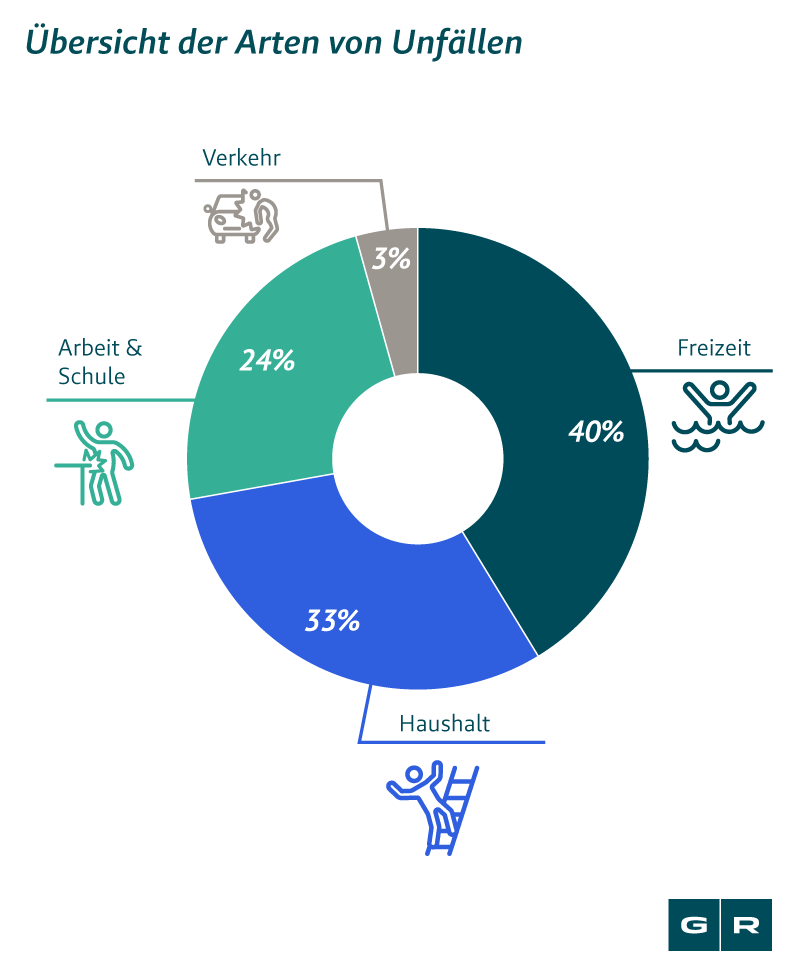

Jedoch greift die gesetzliche Unfallversicherung nur bei Unfällen, die direkt am Arbeitsplatz oder auf dem Weg dorthin geschehen – nicht aber für Verletzungen, die Sie sich in Ihrer Freizeit zuziehen. Dafür gibt es die private Unfallversicherung, für die wiederum Sie zuständig sind. Hierbei handelt es sich nicht um eine Pflichtversicherung wie die Krankenversicherung. Jeder kann individuell abwägen und entscheiden, ob eine Unfallversicherung für einen persönlich und die eigenen Lebensumstände sinnvoll erscheint oder nicht.

Eine private Unfallversicherung greift in der Regel bei Unfällen, die in Ihrer arbeitsfreien Zeit, also bei Freizeitaktivitäten oder im Haushalt geschehen. Anders als die gesetzliche Unfallversicherung, die ortsgebunden funktioniert, also lediglich bei Unfällen am Arbeitsplatz greift, springt die private Unfallversicherung überall und jederzeit ein. Selbst im Urlaub im Ausland sind Sie bei Unfällen abgesichert. Im Falle eines Unfalls zahlt es sich aus, privat unfallversichert zu sein. Doch jeder sollte individuell abwägen, wie groß das eigene Unfallrisiko ist. Betreiben Sie beispielsweise riskante Sportarten, dann könnte eine private Unfallversicherung definitiv sinnvoll für Sie sein.

Schneiden Sie sich beim Kochen in den Finger, können Sie sehr wahrscheinlich keine Zahlung von Ihrer Unfallversicherung erwarten. Denn diese beschränkt Auszahlungen auf Unfälle, nach denen Sie dauerhaft körperlich beeinträchtigt sind. Sobald bei Ihnen eine Verletzung entstanden ist, die dauerhaft scheint, mit keiner Hoffnung auf Besserung, kann die Unfallversicherung greifen.

Man spricht hier von der Invalidität eines bestimmten Grades. Diese Einschränkung muss Sie nicht zu einem Pflegefall machen, sie muss lediglich dauerhaft sein. Auch der Verlust eines Fingers, der Sie im Alltag möglicherweise nur geringfügig einschränkt, ist ein Fall für die Unfallversicherung.

Wichtig ist, der Unfallversicherung jeden Unfall zu melden. Häufig stellt sich erst nach einiger Zeit heraus, welche Folgen eine Verletzung hatte und welche Schäden dauerhaft bleiben. Als Merkhilfe sollten Sie bei einem Unfall an "PAUKE" denken: Plötzlich von außen unfreiwillig auf den Körper einwirkendes Ereignis, das zur Gesundheitsschädigung führt. Zeigen sich erst nach mehreren Monaten die Spätfolgen eines Unfalls, verweigert die private Unfallversicherung in der Regel die Kostenübernahme, wenn der Unfall nicht sofort gemeldet wurde.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich , ob sich ein Vorgehen gegen Ihre Unfallversicherung lohnt.

Anwalt Unfallversicherung: Was tun bei verweigerter oder verzögerter Auszahlung?

In vielen Fällen funktioniert die Kommunikation mit der Unfallversicherung einwandfrei. Sie schildern Ihren Unfall, Ihre dauerhafte körperliche Beeinträchtigung und die Summe, die Ihnen zusteht, und die Kostenübernahme wird berechnet und Sie erhalten Ihr Geld. Jedoch kann selbst im idealen Fall zwischen der Meldung eines Unfalls und der Bezahlung aller anfallenden Kosten viele Monate liegen. Denn für die Versicherer sind diverse Informationen notwendig, die von Ihnen beschafft werden müssen. So ist es beispielsweise Ihre Pflicht, Ihre körperliche Unversehrtheit vor dem Unfall zu beweisen.

Doch nicht selten machen Unfallversicherungen ihren Versicherungsnehmern das Leben absichtlich schwer. Die Versicherungen versuchen, die Zahlung zu verringern, zu verzögern und ganz zu verweigern. Lässt sich nicht zu 100 % beweisen, dass eine dauerhafte Beeinträchtigung von dem genannten Unfall herrührt, wird die Unfallversicherung dieses Argument nutzen, um sich quer zu stellen. Es ist möglich, dass Ihnen vorgeworfen wird, Sie hätten bestimmte Fristen versäumt, Ihren körperlichen Zustand vor dem Unfall nicht ausreichend dokumentiert oder andere Anzeigepflichten verletzt. Häufig stellt die Unfallversicherung sogar in Frage, ob es sich bei dem von Ihnen geschilderten Ereignis überhaupt um einen Unfall handelt.

Tritt dieser Fall nach einem Unfall ein, ist das für die Betroffenen meist unglaublich frustrierend und enttäuschend. Zudem ist ein Vorgehen gegen die Unfallversicherung alleine kaum möglich. In diesem Fall empfiehlt es sich, einen Anwalt einzuschalten. Denn Fachanwälte für Versicherungsrecht beschäftigen sich hauptsächlich mit solchen Fällen und kennen alle Manöver und Argumente der Unfallversicherung. Ein Fachanwalt kann Ihnen mitteilen, ob Ihre Versicherung zu Unrecht die Zahlung verweigert und wie aussichtsreich ein juristisches Vorgehen tatsächlich ist.

Versicherung verweigert Zahlung: Was könnten die Gründe sein?

Leider ist im Falle eines Unfalls, der für Sie eine dauerhafte körperliche Beeinträchtigung zur Folge hat, nicht mit Sicherheit gesagt, dass Ihre Unfallversicherung auch für alle Kosten aufkommt. Denn die Versicherer haben in ihren Verträgen diverse Umstände notiert, unter denen eine Zahlung verweigert werden kann. Nicht immer sind die jeweiligen Argumente nachvollziehbar, weshalb es sich für Sie in jedem Fall positiv auszahlt, sich anwaltliche Unterstützung im Vorgehen gegen die Unfallversicherung zu sichern.

#1 Drogen- oder Alkoholeinfluss

Haben Sie sich bei einem Unfall eine dauerhafte Verletzung zugezogen, greift in der Regel die Unfallversicherung. Ist der Unfall jedoch geschehen, während Sie unter dem Einfluss von Alkohol oder Drogen standen, wird die Unfallversicherung in der Regel eine Auszahlung verweigern.

#2 Epileptischer Anfall, Ohnmacht, Schlaganfall

Dasselbe gilt für jeden Unfall, der in Folge eines epileptischen Anfalls, einer kreislaufbedingten Ohnmacht oder eines Schlaganfalls geschehen ist. Stürzen Sie die Treppe hinab, weil Sie einen Ohnmachtsanfall hatten und bleiben Ihnen daher dauerhafte Schäden, dann werden Sie in der Regel keine Zahlung von Ihrer Unfallversicherung erhalten.

#3 Körperliche Beeinträchtigung zu spät festgestellt

Nicht selten passiert es, dass Sie direkt nach einem Unfall noch keine Schädigung feststellen können, einige Wochen später aber bemerken, dass Sie beispielsweise durch Rücken- oder Kopfschmerzen beeinträchtigt sind. Daher ist es wichtig, dass Sie einen Unfall sofort Ihrer Versicherung melden, selbst wenn sich noch keine dauerhafte Schädigung bemerkbar gemacht hat. Stellt sich jedoch erst 12 Monate nach dem Unfall heraus, dass Ihnen ein dauerhafter Schaden entstanden ist, wird die Unfallversicherung in der Regel eine Zahlung verweigern.

- Die dauerhaft körperliche Beeinträchtigung muss innerhalb eines Jahres eingetreten und

- innerhalb von 15 Monaten nach dem Unfall von einem Arzt festgestellt worden sein.

#4 Vertragliche Pflichten nicht eingehalten

Weigert sich eine Unfallversicherung, die Versicherungssumme auszuzahlen, beruft sie sich in den häufigsten Fällen auf diese Klausel. Es beginnt damit, dass Sie bei Vertragsabschluss alle Vorerkrankungen oder bisherigen Unfälle wahrheitsgemäß angeben müssen. Nicht selten vergessen Versicherungsnehmer bestimmte Punkte zu erwähnen und ärgern sich im Nachhinein darüber, dass die Versicherung eine Zahlung verweigert.

Die dauerhaft körperliche Beeinträchtigung muss nachgewiesen werden, genauso müssen Sie Beweise für Ihren körperlichen Zustand vor dem Unfall haben. Zeigt sich hier, dass Sie bestimmte Einschränkungen verschwiegen haben, fällt eine Zahlung weg und die Versicherung kann Ihren Vertrag sogar kündigen.

Ebenso verhält es sich mit der Meldung des Unfalls. Auch einen kleinen Unfall sollten Sie sofort melden, da eine Unfallversicherung grundsätzlich die Zahlung verweigert, wenn ein Unfall zu spät, gar nicht oder nicht ordnungsgemäß gemeldet wurde. Sollten sich im Laufe eines Jahres noch körperliche Beeinträchtigungen bemerkbar machen, muss der Unfall Ihrer Versicherung bereits vorliegen.

Anwalt Unfallversicherung: Wie kann ein Vorgehen aussehen?

Verweigert die Unfallversicherung eine Zahlung, sollte zu Beginn geprüft werden, ob Ihr Schadensfall überhaupt von der Versicherung gedeckt wird. Dies lässt sich über die Vertragsunterlagen sehr leicht herausfinden, da hier alle Vertragskonditionen detailliert beschrieben sind. Falls aus den Versicherungsunterlagen nicht klar hervorgeht, ob Ihr Unfall übernommen werden sollte oder nicht, können Sie jederzeit Ihre Unfallversicherung kontaktieren. Diese ist dazu verpflichtet, Sie darüber aufzuklären, welche Schadensfälle und Umstände von der Police gedeckt werden und welche nicht.

Ebenso ist es möglich, dass nicht Ihre Unfallversicherung, sondern eine andere Haftpflichtversicherung für die Folgekosten eines Unfalls aufkommen muss. Dies ist der Fall, wenn der Unfall von einem weiteren Beteiligten verursacht wurde. Verweigert Ihre Unfallversicherung die Zahlung aus anderen nicht nachvollziehbaren oder unberechtigten Gründen, sollten Sie sich anwaltliche Unterstützung holen. Ein Fachanwalt für Versicherungsrecht kann Ihre Vertragsunterlagen sichten und genau prüfen, ob Ihnen die Zahlung zu Recht oder Unrecht verweigert wurde.

Bei der Meldung des Unfalls ist es wichtig, keine Details auszulassen, ehrlich über den Unfall zu berichten, aber auch keine Schuldeingeständnisse zu machen. Zudem müssen Sie den entstandenen Schaden nachweisen, damit Ihre Unfallversicherung den Fall prüfen kann. Lässt sich die Versicherung nun übermäßig viel Zeit mit der Bearbeitung Ihres Falls, können Sie schriftlich darum bitten, dass Ihr Unfall zeitnah bearbeitet wird. Die Anmerkung, dass Sie ohne Zahlung der Versicherung das Risiko haben, in finanzielle Schwierigkeiten zu geraten, kann helfen. Zudem setzen Sie die Versicherung so in Verzug.

Sollte die Bearbeitung Ihres Falls weiterhin verzögert werden oder macht Ihnen die Versicherung sonstige Schwierigkeiten, dann lässt sich ein juristisches Vorgehen häufig nicht vermeiden. Ein spezialisierter Anwalt für Versicherungsrecht kennt die Tricks und Schikanen der Versicherungen und kann Sie entsprechend unterstützen, eine Auszahlung der Schadenssumme durchzusetzen.

Unser Anwaltsteam rund um unsere Fachanwältin für Versicherungsrecht Jana Meister steht Ihnen bei einem Vorgehen gegen die Unfallversicherung zur Seite. Wir prüfen, ob Ihre Unfallversicherung eine Zahlung tatsächlich zu Unrecht verweigert und welche Chancen Sie haben. Nutzen Sie unser Online-Formular, schildern Sie uns Ihren Fall und erhalten Sie eine kostenfreie Erstberatung unserer Fachanwältin für Versicherungsrecht.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte