Anwalt Hausratversicherung: Beratung vom Fachanwalt

- Um die Gegenstände im Haus oder in der der Wohnung zu schützen, bietet sich eine Hausratversicherung an.

- Die Hausratversicherung ersetzt beispielsweise Schäden durch Brand, Sturm, Leitungswasser oder Einbruch.

- Sollten Sie sich als Betroffener hintergangen fühlen, ist die Einschätzung eines Fachanwalts immer der richtige Weg.

Inhalt:

- Für welche Schäden sollte die Hausratversicherung aufkommen?

- Hausratversicherung kürzt Leistung im Schadensfall: und jetzt?

- Hausratversicherung zahlt nicht bei Pflichtverletzungen: Was gilt?

- Welche Pflichten habe ich durch die Hausratversicherung?

- Wie kann mich ein Anwalt im Versicherungsrecht unterstützen?

Für welche Schäden sollte die Hausratversicherung aufkommen?

Die Hausratversicherung ist für jeden sinnvoll, der die Gegenstände in seinem Haus oder seiner Wohnung gegen Schäden durch Brand, Blitzschlag, Vandalismus, Leitungswasser oder gegen Diebstahl versichern möchte. Alle im Haus beweglichen Gegenstände sind grundsätzlich durch die Haftpflichtversicherung geschützt:

- Möbel

- Bücher

- Kleidung

- Spielzeug

- Teppiche/Lampen

- Geschirr

- Elektrogeräte/Computer

- Küchengeräte wie Kühlschrank, Spülmaschine etc.

- Werkzeug/Tierfutter

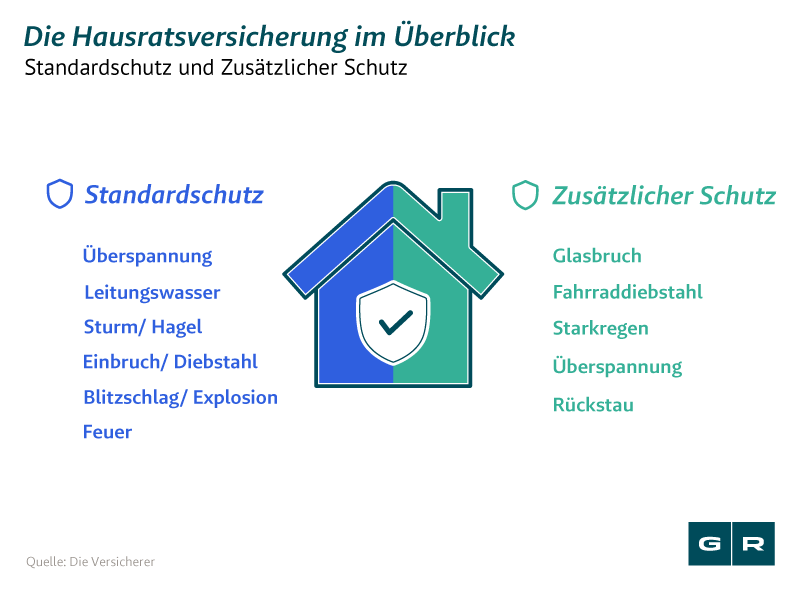

Neben den eben genannten Standard-Risiken kann aber – abhängig von den individuellen Lebensumständen – der Bedarf für einen weitergehenden Versicherungsschutz bestehen. Der Versicherungsnehmer muss also genau prüfen, ob der Versicherungsschutz seinen Erwartungen entspricht: Fahrraddiebstähle etwa werden in einer einfachen Hausratversicherung nicht berücksichtigt, gleiches gilt für Glasbruch oder Naturkatastrophen. Hierfür muss der Versicherungsnehmer eine Erweiterung seines Versicherungsschutzes abschließen.

Wichtig ist neben der Frage, welche Gegenstände und Gefahren versichert sind, welche Leistungen die Hausratversicherung im Fall eines Schadens erbringt. Zu den Leistungen zählt einerseits der Ersatz des Neuwertes des versicherten Gegenstandes und andererseits bestimmte durch das Schadensereignis entstandene Folgekosten. Zum Beispiel kann auf Grund eines Brandes oder Leitungswasserschadens Ihre Wohnung oder die Wohnung eines Dritten unbewohnbar sein. Die dann anfallenden Hotelkosten, Aufräumarbeiten und Fahrt- sowie Transportkosten sollten von Ihrer Police mit berücksichtigt werden.

Die versicherten Gefahren in der Hausratversicherung im Überblick:

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Hausratversicherung kürzt Leistung im Schadensfall: und jetzt?

Mit einer Hausratversicherung möchte man das im Haus oder der Wohnung befindliche Hab und Gut schützen. Sollte es einmal durch eine der beschriebenen versicherten Gefahren beschädigt, zerstört oder abhanden kommen, so ersetzt die Versicherung den Neuwert. Der einmal erarbeitete Lebensstandard bleibt erhalten.

Über die Jahre kann sich eine ganze Menge Hausrat ansammeln oder der Lebensstandard steigen, so dass der Wert der eigenen Besitztümer beträchtlich wachsen kann. Sie sollten daher immer mal wieder Ihrem Versicherer mitteilen, wie hoch der aktuelle Wert Ihres Hausrates ist. Es droht Ihnen sonst eine sogenannte Unterversicherung mit der Folge, dass Ihre Versicherung im Schadensfall die Leistung kürzen darf. Dahinter steht der Gedanke, dass sich die Höhe der von Ihnen gezahlten Prämien auch nach dem Wert Ihres Hausrates richtet. Für Sie bedeutet das jedoch, dass das Schadensereignis Ihren Lebensstandard oder Ihre Ersparnisse mindert.

In manchen Verträgen findet sich zugunsten der Kunden eine Unterversicherungsverzichtsklausel. Was sich sperrig anhört, ist simpel: Die Versicherung zahlt stets den Neuwert bis zu dem von Ihnen mitgeteilten Wert des Hausrats.

Hausratversicherung zahlt nicht bei Pflichtverletzungen: Was gilt?

In den meisten Fällen begründet die Hausratversicherung die Leistungsverweigerung mit der Verletzung von Obliegenheiten durch den Versicherungsnehmer. Die Obliegenheiten sind Pflichten aufgrund des Versicherungsvertrages mit der Besonderheit, dass Ihre Versicherung zwar von Ihnen nicht verlangen kann, diese einzuhalten, aber eine Verletzung dieser Pflichten Ihre Rechte aus dem Versicherungsvertrag schmälert. So haben Sie etwa bei Abschluss des Versicherungsvertrages und in gewissem Rahmen auch danach die Obliegenheit, sämtliche Risiken mitzuteilen, denen die versicherten Gegenstände direkt oder indirekt ausgesetzt sind. Haben Sie gegen diese verstoßen, kann Ihr Versicherer zum Beispiel eine Kürzung der Schadenszahlung vornehmen, oder im schlimmsten Fall die Leistung komplett verweigern.

Bereits vor dem Vertragsabschluss ist es deshalb wichtig, dem Versicherer alle potentiellen Gefahren innerhalb des eigenen Hauses oder der Wohnung mitzuteilen. Im Ernstfall haben Sie zudem die Obliegenheit, den Versicherer über das Schadensereignis und den Schadenshergang zu unterrichten. Dabei ist es notwendig, den Hergang und den Schaden so genau wie möglich zu beschreiben. Wenn gegen diese Aufklärungspflicht verstoßen wird, kann der Versicherer eine Schadensregulierung verweigern. Dies aber nur dann, wenn er eine vorsätzliche oder grob fahrlässige Pflichtverletzung des Versicherungsnehmers nachweist.

Sollte sich jedoch kein ersichtlicher Grund finden, warum Ihnen die Hausratversicherung die Leistungen verweigert, ist es immer richtig, einen Anwalt einzuschalten. Unsere Fachanwälte für Versicherungsrecht beraten Sie individuell und suchen für Sie den besten Weg, damit Sie zu Ihrem Recht kommen. Nutzen Sie unser Online-Formular für eine anwaltliche, kostenfreie Ersteinschätzung.

Welche Pflichten habe ich durch die Hausratversicherung?

Die wenigsten Kunden informieren sich ausreichend über ihre Pflichten gegenüber den Versicherern. Sollte die Obliegenheit zur Schadensmeldung verletzt werden, ist dies allein noch kein Grund für eine Leistungsverweigerung seitens der Versicherung. Grundsätzlich trifft die Obliegenheit zur sofortigen Schadensmeldung aber mit anderen Obliegenheiten zusammen, die über den Leistungsanspruch entscheiden. Diese Obliegenheiten sind:

- bei einem Brandfall sofort die Feuerwehr zu verständigen.

- Einbrüche sofort der Polizei zu melden.

- gestohlene Sparbücher und andere Urkunden sofort zu sperren.

- bei Fahrraddiebstahl der Polizei die Rahmennummer und den Hersteller mitzuteilen.

- Arbeiten an zugefrorenen Rohren und Heizkörpern von Fachpersonal reparieren zu lassen.

- Belege über Reparaturmaßnahmen dem Versicherer zuzuschicken.

Nach Eintritt eines Schadensfalles trifft den Versicherungsnehmer unter anderem die sogenannte Rettungspflicht. Somit muss der Versicherungsnehmer einen drohenden Schaden für die versicherten Gegenstände abwenden oder wenigstens mindern, soweit er hierzu die Möglichkeit hat. Auch hat er entsprechende Weisungen des Versicherers grundsätzlich zu befolgen. Vom Versicherungsunternehmen im Vertrag angeführte Empfehlungen und Ratschläge sind vom Versicherten hierbei durchaus als eine Form der Obliegenheit zu verstehen, die dieser auch einzuhalten hat.

Sollten Sie nicht nachvollziehen können, warum Ihnen Ihr Versicherer die Leistungen aufgrund von Pflichtverletzungen verweigert, müssen Sie das nicht einfach hinnehmen. Nutzen Sie unser Online-Formular für eine kostenfreie Erstberatung durch einen unserer erfahrenen Fachanwälte für Versicherungsrecht.

Wie kann mich ein Anwalt im Versicherungsrecht unterstützen?

Sollte es zu einer Zahlungsweigerung durch die Versicherung kommen, müssen Sie sich nicht damit abfinden. In erster Linie sollten Sie sich nicht beunruhigen lassen und gegenüber dem Versicherer nicht ausfallend reagieren. Stattdessen sollten Sie prüfen, ob Sie bei den Angaben gegenüber dem Versicherer auch wirklich ehrlich waren, oder nicht einige Details zum Schadensfall vergessen haben.

Fest steht, dass egal, wie hoch der Schaden ausgefallen ist, man gegenüber der Versicherungsgesellschaft nichts beschönigen oder Tatsachen verdrehen darf. Dies kann sich als Nachteil für folgende Schadensfälle herausstellen, selbst wenn Sie als Versicherter das nicht beabsichtigt hatten. Wenn jedoch keine "Täuschung" im Hinblick einer mutwilligen Vertuschung der Tatsachen festgestellt werden kann, sollten Sie unbedingt einen Fachanwalt einschalten.

Denn die Versicherungen sind ihrerseits sehr darauf bedacht, die Kosten eines Versicherungsfalles möglichst gering zu halten. Gerade bei höheren Versicherungssummen kommt es oft vor, dass dem Versicherungsnehmer nicht die vollständige Summe ausgezahlt wird. Die Versicherung kann nach der Begutachtung des Schadens entscheiden, ob und in welchem Ausmaß der Versicherte grob fahrlässig gehandelt habe, und somit die auszuzahlende Summe kürzen.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Elektronische Türschlösser: Zahlt die Versicherung bei Einbruch?

Elektronische Türschlösser versprechen mehr Komfort für Verbraucher. Doch wie sieht es mit Ihrem Versicherungsschutz aus?...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte