Wann zahlt die Berufsunfähigkeitsversicherung?

- Die Berufsunfähigkeitsversicherung, oder kurz BU-Versicherung, soll einen Verdienstausfall abmindern.

- Die Beantragung sollte fehlerlos sein und so wenig Fragen bei der Versicherung aufwerfen wie möglich.

- Eine Erwerbsminderungsrente kann man unabhängig von der privaten Berufsunfähigkeitsrente beantragen.

Inhalt:

- Wofür ist eine Berufsunfähigkeitsversicherung gedacht?

- Welche Voraussetzungen muss ich erfüllen, damit eine BU-Versicherung zahlt?

- Soll ich Krankenakten selber anfordern?

- Welche Fallstricke können einen erwarten?

- Was passiert, wenn die Versicherung die Zahlung ablehnt?

- Warum weigern sich viele Versicherer zu zahlen?

Wofür ist eine Berufsunfähigkeitsversicherung gedacht?

Die Berufsunfähigkeitsversicherung, oder kurz BU-Versicherung, soll einen Verdienstausfall abmindern. Das bedeutet, die BU-Versicherung springt mit einem vorher festgelegten, meist monatlich ausgezahlten Betrag für den Ausfall ihres Gehalts bzw. Lohns ein, wenn Sie aus gesundheitlichen Gründen nicht mehr arbeiten können. Sie kommt zum Tragen, wenn der Arbeitnehmer nur noch 50 Prozent seiner Tätigkeiten ausführen kann. Die BU-Versicherung ist eine private Versicherung, die nicht vom Staat unterhalten wird, und auf Profit ausgerichtet ist.

Vor dem Jahr 2000 gab es noch eine staatliche Berufsunfähigkeits- oder Erwerbsunfähigkeitsrente, die mit einer Gesetzesänderung auf ein sehr geringes Leistungsniveau gesenkt wurde und nun Erwerbsminderungsrente heißt. Die Leistungen aus dieser Rente sind jedoch so gering, dass sie zur Absicherung eines Verdienstausfalls nicht ausreicht und eine private Absicherung notwendig ist.

Eine Erwerbsminderungsrente kann man unabhängig von der privat abgeschlossenen Berufsunfähigkeitsrente beantragen. Auch kann man mehrere Berufsunfähigkeitsversicherungen bei unterschiedlichen Anbietern abschließen und aus diesen Versicherungen später Leistungen beziehen.

Sie haben Probleme mit Ihrer Berufsunfähigkeitsversicherung, weil diese nicht zahlen will oder Sie möchten sicher gehen, dass Sie bei der Beantragung der BU-Rente keine Fehler machen? Lassen Sie sich von unseren spezialisierten Anwälten kostenfrei beraten.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Welche Voraussetzungen muss ich erfüllen, damit eine BU-Versicherung zahlt?

1. Es muss eine Ursache vorliegen

Diese Ursache kann eine Krankheit, ein körperlicher Verfall oder ein Unfall sein. Die Krankheiten umfassen zum Beispiel Krebserkrankungen, Schlaganfälle, Herzinfarkte und bestimmte psychische Erkrankungen. Der Arzt muss dann bescheinigen, dass eine Krankheit oder ein körperlicher Verfall vorliegt.

Die folgende Grafik mit Daten aus einer aktuellen Analyse zur Berufsunfähigkeit, die vom Analysehaus MORGEN & MORGEN veröffentlicht wurde, zeigt die häufigsten Erkrankungen, die zu einer Berufsunfähigkeit führen.

2. Wie stark beeinträchtigt die Ursache den Versicherten?

Im zweiten Schritt muss festgestellt werden, in wie weit diese Ursache sich auf die Fähigkeit des Versicherten auswirkt, seine Tätigkeit weiterhin auszuüben. Kann der Versicherte nur noch 50 Prozent seiner Tätigkeiten verrichten, dann gilt er als berufsunfähig. Dies nennt man die "50%-Regel".

Bei Selbständigen wird geprüft, ob der Versicherte die Tätigkeiten in seinem Unternehmen zumutbar umorganisieren kann und ob dann noch ein ausreichender Verdienst übrig bleibt. Hier ist der Grad der Spezialisierung in dem Unternehmen entscheidend. Ist der Versicherte ein Stuckateur, der sich auf die Restaurierung von Stuck einer bestimmten Epoche spezialisiert hat, so wird es sicherlich schwieriger werden, einen Ersatz zu finden.

Ist der Selbständige in einem Ein-Mann-Betrieb tätig, so ist fast immer davon auszugehen, dass eine Umorganisation wirtschaftlich nicht haltbar ist.

Bei Angestellten wird geprüft, ob es eine Tätigkeit gibt, die derjenige noch ausüben kann, ohne dass er finanziell oder gesellschaftlich schlechter gestellt wird. Dies nennt man eine Verweisung. Viele Versicherungen verzichten mittlerweile aber auf Verweisungsklauseln. Lesen Sie hier ausführlich, welche Verweisungsarten es gibt und was sie bedeuten.

Viele Betroffene fragen sich auch, ob mit der Berufsunfähigkeit auch die Frührente einsetzt. Das tut sie nicht zwingend. Berufsunfähigkeit und Frührente sind zwei unterschiedliche und voneinander getrennte Dinge. Eine Ausnahme sind Beamte: Stellt der Amtsarzt fest, dass der Betroffene aus Krankheitsgründen seinen Dienst nicht ausführen kann, dann kann er dienstunfähig geschrieben werden. Hier kann bei Beamten auf Lebenszeit eine Frühverrentung eintreten.

3. Beantragung der Leistung aus einer BU-Versicherung

Nachdem also der Arzt bei einem Versicherten das Vorliegen einer Erkrankung, eines Unfalls oder des körperlichen Verfalls bestätigt hat, muss der Versicherte bei seiner Versicherung die Leistung aus seiner BU-Versicherung beantragen. Das sind meist etliche Formulare, die ausgefüllt werden müssen. Es werden die Krankengeschichte und der Krankheitsverlauf abgefragt. Hier sollte der Versicherte sehr strukturiert und genau vorgehen.

Dies ist ein sehr sensibler Punkt im Prozess der Beantragung der Leistung. Wir raten zu großer Vorsicht, da der Versicherte beim Ausfüllen des Leistungsantrags unwissentlich Fehler machen kann, die zu einer Verweigerung der Zahlung führen können. Wer kann sich auch schon detailliert an jeden Besuch beim Arzt ausführlich erinnern? Zumal Sie im Fall einer Berufsunfähigkeit wahrscheinlich den Kopf voller unbeantworteter Fragen haben. Fragen Sie daher einen spezialisierten Anwalt, der Sie beim Prozess der Leistungsbeantragung begleitet.

Sie möchten sicher gehen, dass Sie bei der Beantragung der BU-Rente keine Fehler machen? Lassen Sie sich von unseren spezialisierten Anwälten kostenfrei beraten.

Soll ich Krankenakten selber anfordern?

Prüfen Sie, welche Unterlagen die Versicherung von Ihnen anfordert. Auch sollten Sie der Versicherung nicht erlauben, die Krankenakten bei Ihren Ärzten anzufordern. Holen Sie Ihre Krankenakten lieber selber ein, so haben Sie noch einmal die Möglichkeit, genau zu prüfen, was ihr Arzt diagnostiziert und abgerechnet hat. Hier können noch Überraschungen auf Sie warten, manchmal ist einfach ein Fehler in der Abrechnung passiert oder eine Diagnose wurde ein wenig dramatisiert, um einen höheren Beratungsfaktor abrechnen zu können.

Das Angebot der Versicherungen, über einen externen Dienstleister die Formulare auszufüllen, sollten Sie überdenken. Der Dienstleister wird von Ihrer Versicherung bezahlt, er steht der Versicherung also näher als Ihnen.

Welche Fallstricke können einen erwarten?

Die Beantragung einer Berufsunfähigkeitsrente passiert zu einem Zeitpunkt, in dem die meisten Versicherten sehr verletzlich und angreifbar sind. Sie sind einfach nicht auf der Höhe Ihrer Leistungsfähigkeit. Lassen Sie daher die Versicherung keinen Angriffspunkt finden.

Einer der Punkte, über die es immer wieder zum Streit mit den Versicherungen kommt, ist, dass ein Versicherungsmakler oder Versicherungsvertreter Sie beim Abschluss der Versicherung nicht richtig beraten hat. Fragen zu regelmäßigen Medikamenteneinnahmen oder Krankschreibungen können hier falsch beantwortet worden sein. Oder die Angaben beim Abschluss der Versicherung stehen nun im Gegensatz zu Ihren Krankenakten.

Auch beim Arztbesuch kann es zu Fehlinformationen kommen. Bei der Kassenabrechnung kann ein falscher Code ausgewählt worden sein, der zu Unstimmigkeiten führen kann. Der Versicherung fällt das auf. Deren Angestellte prüfen täglich Anträge, sie sind Spezialisten.

Engagieren auch Sie einen Spezialisten und begegnen Sie der Versicherung auf Augenhöhe mit einem spezialisierten Anwalt für Berufsunfähigkeitsversicherung.

Was passiert, wenn die Versicherung die Zahlung ablehnt?

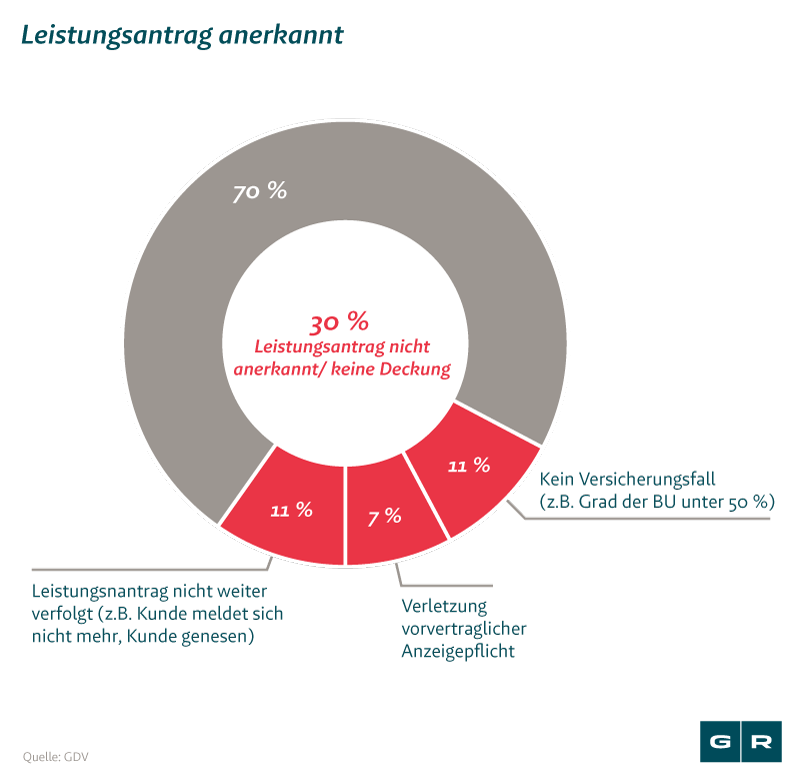

Nach Angabe des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) werden immerhin 30 Prozent der Leistungsanträge auf eine Berufsunfähigkeitsrente abgelehnt. Das entspricht fast einem Drittel.

Nutzen Sie unsere kostenfreie Ersteinschätzung. Die Kanzlei Gansel Rechtsanwälte hat die Erfahrung aus über 200 geprüften Fällen. Wenn Sie eine Rechtsschutzversicherung haben, dann prüfen wir, ob diese die Kosten übernimmt.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Warum weigern sich viele Versicherer zu zahlen?

Sie haben sich mit einer Berufsunfähigkeitsversicherung (BU-Versicherung) für den Fall abgesichert, dass Sie nicht mehr arbeiten können. Doch wenn es ernst wird, lehnen Versicherungen die vereinbarte Leistung häufig ab oder kürzen sie. Die Versicherungen sind Unternehmen, die Gewinne erwirtschaften sollen. Dies ist insbesondere in Zeiten niedriger Zinsen sehr viel schwerer geworden.

Zudem gibt es auch Versicherer, die nur noch Altverträge verwalten. Dies sind unter anderem die ARAG, die Athene und die Heidelberger Versicherung. Das bedeutet, es kommt kein frisches Geld mehr dazu. Hier kann es für den Versicherten schwieriger werden, eine Leistung zu erhalten.

Zusammenfassend kann man sagen: Die Versicherungsunternehmen müssen das Geld zusammenhalten und vermeiden große Ausgaben in Form von Leistungsbewilligungen.

Wir kennen die Argumente der Versicherer aus über 200 geprüften Fällen. Lassen Sie uns Ihnen helfen, nutzen Sie unsere kostenfreie Erstberatung.

Anwalt Berufsunfähigkeitsversicherung: Hier können wir helfen

Unser Team um eine erfahrene Fachanwältin für Versicherungsrecht kennt aus seiner jahrelangen Praxis die häufigsten Probleme bei der Beantragung und Bewilligung einer Leistung und vor allem auch die gängigen Einwände der Versicherungen.

Unser Fachanwaltsteam für Versicherungsrecht berät Versicherte bei der Beantragen der Leistung aus Ihrer Versicherung und setzt kompetent und zielstrebig die Bewilligung bzw. Fortzahlung der BU-Rente gegenüber den Versicherungsgesellschaften durch.

Hier stehen Ihnen unsere Anwälte für die Berufsunfähigkeitsversicherung als ihr Partner zur Seite:

- Verweigerung oder Einstellung der Rentenzahlung durch den Versicherer

- Beantragung einer Leistung aus der Berufsunfähigkeitsversicherung

- Begleitung im Nachprüfungsverfahren

- Fragen und Probleme zur Berufsunfähigkeit

Die Kanzlei Gansel Rechtsanwälte war mir in all den Jahren eine gute Begleitung. Ich würde die Kanzlei immer weiterempfehlen, da sie sich ausschließlich um Versicherte kümmert. Die wissen, wie wir denken und können sich hereindenken. Denn wir sind die kleinen Versicherten, die gegen die großen Unternehmen angehen müssen.

Das könnte Sie auch interessieren

-

Bundesgerichtshof schafft Klarheit bei der Berufsunfähigkeit

Der Bundesgerichtshof hat sich mit der Berufsunfähigkeit befasst und in wichtigen Bereichen für Klarheit gesorgt. Konkret...vom

-

BU-Rente erfolgreich gegen AachenMünchener durchgesetzt

Bei Streit um die Auszahlung einer Berufsunfähigkeits-Rente (BU-Rente) fallen oftmals die Begriffe "Verweisung" und...vom

-

Vom Vollverweigerer zum Vollzahler: Erfolg gegen Generali

Falschberatung, Pflichtverletzungen der Versicherung und Verweigerung der Zahlung: Im Fall unserer Mandantin, die eine...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte