Vorfälligkeitsentschädigung umgehen und tausende Euro sparen

Ihre Bank verlangt von Ihnen eine hohe Vorfälligkeitsentschädigung, weil Sie Ihr Immobiliendarlehen vorzeitig zurückzahlen möchten? Egal, ob die Rückzahlung aufgrund von Umzug, Scheidung oder Job-Verlust stattfindet – prüfen Sie jetzt, ob die Forderung überhaupt berechtigt ist. Auch wenn Sie die Vorfälligkeitsentschädigung bereits gezahlt haben, lohnt sich eine Prüfung. Nutzen Sie dafür unsere kostenfreie Ersteinschätzung und erfahren Sie in wenigen Schritten, wie Ihre Chancen stehen.

Ansprüche auf Rückzahlung einer unrechtmäßig gezahlten Vorfälligkeitsentschädigung verjähren nach 3 Jahren. Wer also im Jahr 2022 gezahlt hat, muss bis spätestens 31. Dezember 2025 aktiv werden, um sein Geld zurückzubekommen. Lassen Sie Ihre Ansprüche rechtzeitig prüfen – nutzen Sie unsere kostenlose Ersteinschätzung

Inhalt:

- Immobilie verkaufen und Vorfälligkeitsentschädigung umgehen – so geht’s!

- Die Forderungen der Banken sind oft unberechtigt

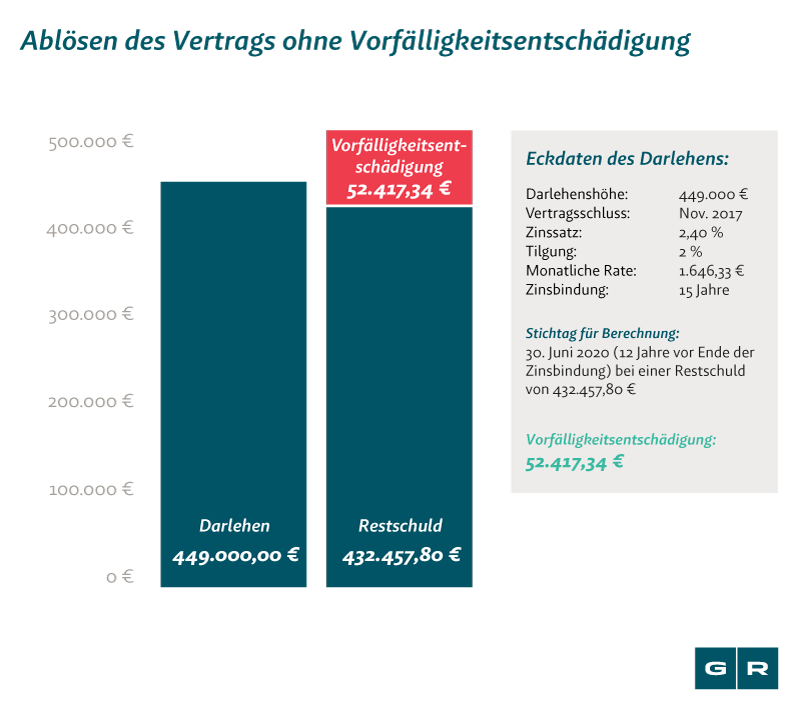

- So viel sparen Sie, wenn Sie die Vorfälligkeitsentschädigung umgehen

- So geht's: In 3 Schritten die Vorfälligkeitsentschädigung umgehen!

- Schade ich meinem Bankberater, der mich seit Jahren zuverlässig berät, wenn ich gegen die Bank klage?

Immobilie verkaufen und Vorfälligkeitsentschädigung umgehen – so geht’s!

Sie wollen oder müssen Ihre Eigentumswohnung bzw. Ihr Haus verkaufen oder haben es bereits getan? Dann wird Ihre Bank von Ihnen die Zahlung einer Vorfälligkeitsentschädigung verlangen. Diese "Strafzahlung" für die vorzeitige Rückführung des Darlehens liegt häufig in fünfstelliger Höhe – und nicht selten geht es um Summen von 25.000 Euro aufwärts. Doch es gibt Wege, wie Sie die Zahlung der Vorfälligkeitsentschädigung vermeiden – oder zumindest deutlich reduzieren können.

Unsere Empfehlung lautet: Zahlen Sie nicht, ohne die Zulässigkeit der Forderung geprüft zu haben!

Die Forderungen der Banken sind oft unberechtigt

Wenn Sie Ihren Immobilienkredit vorzeitig – also vor Ablauf der Zinsbindung – ablösen, steht Ihrer Bank eine Vorfälligkeitsentschädigung zu. Damit möchte Ihr Kreditgeber die Zinsen kompensieren, die ihm aufgrund der vorzeitigen Beendigung in Zukunft entgehen. Hier gibt es allerdings Ausnahmen:

Die Bank muss sich an gewisse Regeln halten. Das Gesetz stellt hohe Anforderungen an die Kreditverträge und die darin enthaltenen Klauseln. Hat sich Ihre Bank nicht genau an diese Vorgaben gehalten, ist die Forderung nach einer Vorfälligkeitsentschädigung angreifbar.

Fast alle Banken haben Fehler gemacht. In mehr als der Hälfte aller Verträge, die zwischen dem 10. Juni 2010 und heute abgeschlossen wurden, finden sich inhaltliche und gestalterische Fehler, die genutzt werden können, um die Vorfälligkeitsentschädigung zu umgehen oder deutlich zu reduzieren.

Wir finden die Fehler in Ihrem Vertrag. Unsere Experten haben bereits weit über 25.000 Verträge von mehr als 800 Banken geprüft. Wir prüfen auch Ihren Vertrag kostenfrei und sagen Ihnen, wie Ihre Chancen stehen.

Sie brauchen keine Angst davor zu haben, dass eine Klage gegen die Bank Ihre zukünftigen Chancen auf Kredit mindert. Die Bank als Institution wird auch zukünftig Interesse daran haben, Kund:innen zu gewinnen und zu binden. Sie haben einen gerechtfertigten Anspruch darauf, vollständig und korrekt über Ihre Rechte von Ihrer Bank aufgeklärt zu werden. Zögern Sie nicht, diese Ansprüche rechtlich geltend zu machen und die VFE zurückzufordern.

Vorfälligkeitskeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner – online und kostenfrei.

So geht's: In 3 Schritten die Vorfälligkeitsentschädigung umgehen!

Damit Sie sich einen Überblick darüber verschaffen können, wie Sie die Strafzahlung an die Bank umgehen können, haben wir Ihnen die 3 wichtigsten Schritte zusammengetragen:

- Überprüfen Sie das Abschlussdatum Ihres Vertrags (nach Juni 2010).

- Fordern Sie eine kostenfreie Vertragsprüfung und Erstberatung an.

- Entscheiden Sie nach unserem kostenfreien Service, ob Sie uns beauftragen wollen – mit oder ohne Rechtsschutzversicherung.

Schade ich meinem Bankberater, der mich seit Jahren zuverlässig berät, wenn ich gegen die Bank klage?

Ihre Bank hat wissentlich in Kauf genommen, dass Sie als Verbraucher:in nicht vollständig und korrekt über Ihre Rechte aufgeklärt waren. Sie nutzen demzufolge keinen versehentlichen Fehler Ihres persönlichen Bankberaters aus, um „der Bank etwas auszuwischen“. Sie schaden damit also auch nicht Ihrem/Ihrer Bankberater:in persönlich, sondern setzen lediglich Ihre Rechte gegen eine große Institution durch.

Sie möchten wissen, was Ihre Bank von Ihnen fordern wird, wenn Sie Ihren Immobilienkredit vorzeitig zurückzahlen? Wir helfen Ihnen dabei, die entsprechenden Auskünfte einzuholen. Nutzen Sie dafür bequem und einfach unsere kostenfreie Erstberatung!

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte