So vermeiden Sie die Zahlung einer Vorfälligkeitsentschädigung bei der Sparkasse

- Immer wieder bittet die Sparkasse bei der vorzeitigen Ablösung eines Immobilienkredites ihre Kunden zur Zahlung einer Vorfälligkeitsentschädigung.

- Doch wer versteht die Abrechnung der Vorfälligkeitsentschädigung? Und wer weiß, dass er vielleicht überhaupt nichts zahlen muss?

- Hier erfahren Sie, wie Sie die Zahlung einer Vorfälligkeitsentschädigung an Ihre Sparkasse mit Hilfe eines Widerrufs vermeiden oder reduzieren.

Inhalt:

- Keine Vorfälligkeitsentschädigung bei Fehler der Sparkasse

- Typische Fehler der Sparkasse in den Widerrufsinformationen

- Widerrufsinformation der Sparkassen mit der Formularnummer 192.643.000

- Checkbox mit der Option: „Aufwendungen gegenüber öffentlichen Stellen“

- Vorfälligkeitsentschädigung der Sparkasse: Fehler bei der Berechnung

- Häufige Fragen zum Thema Vorfälligkeitsentschädigung bei der Sparkasse

Keine Vorfälligkeitsentschädigung bei Fehler der Sparkasse

Fehler können fatale Folgen haben. Das erleben seit Jahren alle Sparkassen, die ihre Kunden bei der Aufnahme eines Immobilienkredites nicht ordnungsgemäß über deren Widerrufsrecht belehrt haben. Sie haben zwischen 2010 und heute ein Immobiliendarlehen aufgenommen? Dann ist höchstwahrscheinlich die Widerrufsbelehrung bzw. Widerrufsinformation in Ihrem Vertrag falsch und Sie können den sogenannten „Widerrufsjoker“ ziehen: Dann lässt Sie Ihre laufende Finanzierung rückabwickeln und die Zahlung einer hohen Vorfälligkeitsentschädigung vermeiden. Wenn Sie bereits eine Vorfälligkeitsentschädigung an Ihre Sparkasse bezahlt haben, können Sie diese auch im Nachhinein zurückfordern.

Typische Fehler der Sparkasse in den Widerrufsinformationen

Wie viele anderen Banken auch, hat die Sparkasse ebenfalls einige typische Fehler in ihren Widerrufsinformationen gemacht, die zum Widerruf des Immobiliendarlehens berechtigen. Diese Fehler führen dazu, dass Sie Ihr Darlehen widerrufen können und damit keine Vorfälligkeitsentschädigung an ihre Sparkasse bezahlen müssen. Damit sparen Sie sich mehrere zehntausend Euro. Hier zeigen wir Ihnen zwei typische Fehler als Beispiel - allerdings lohnt sich bei der Aufforderung zu Zahlung einer Vorfälligkeitsentschädigung immer unsere kostenfreie Prüfung. Es kann sein, dass Ihre Sparkasse einen anderen Fehler in Ihrem Vertrag gemacht hat, der zum Widerruf führt. Dies prüfen wir gerne im Einzelfall für Sie kostenfrei.

Direkte Online-Beauftragung ohne Risiko

Online-Check überspringen und direkt Nägel mit Köpfen machen – aber bitte trotzdem ohne Risiko? Kein Problem.

- Beauftragen Sie uns direkt online mit der Prüfung und sparen Sie sich die Vorfälligkeitsentschädigung!

- Ist Ihr Fall erfolgversprechend, können wir sofort loslegen.

- Ist Ihr Vertrag nicht betroffen oder lohnt sich ein Vorgehen nicht, legen wir das Mandat nieder – keine Kosten.

- Umgehen Sie die Zahlung oder holen Sie Ihr Geld zurück, ohne eigenes finanzielles Risiko mit Rechtsschutzversicherung oder Prozessfinanzierer!

- Unser Versprechen: 100 % Transparenz ohne überraschende Kosten.

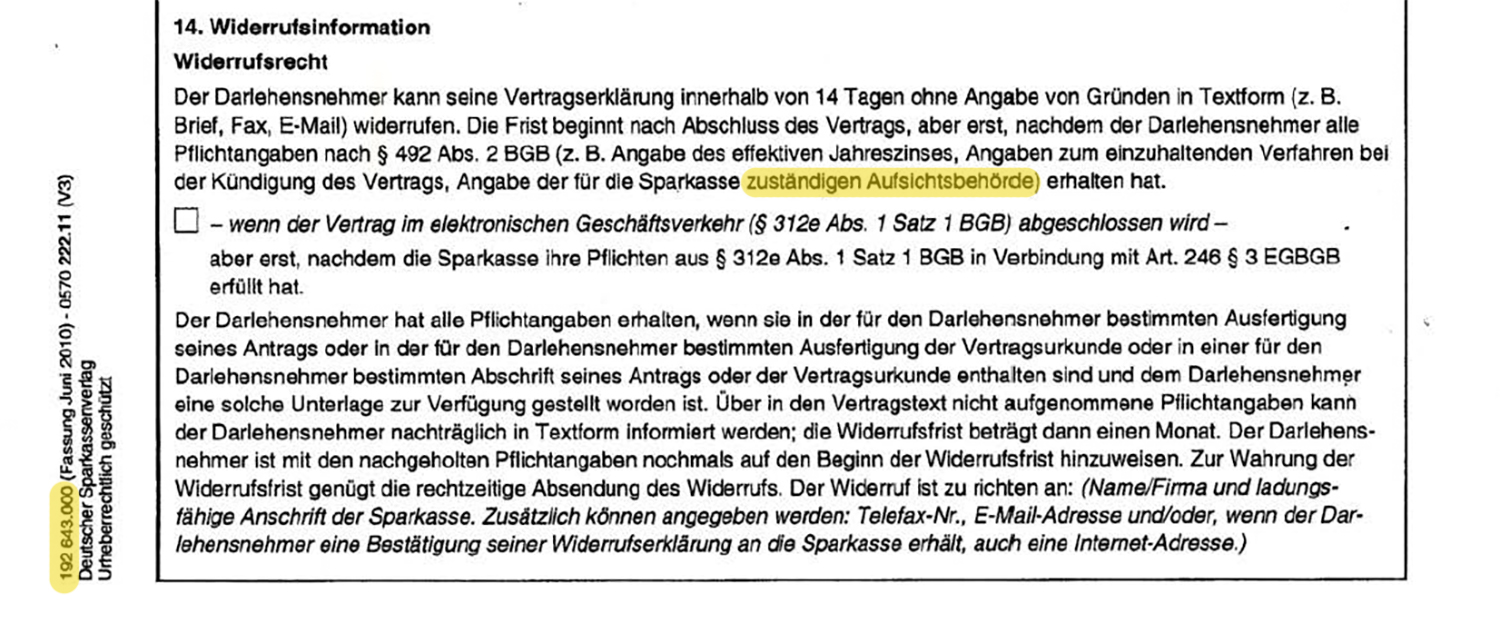

Widerrufsinformation der Sparkassen mit der Formularnummer 192.643.000

Die Sparkasse nennt in ihrer Widerrufsinformation überflüssigerweise die „zuständige Aufsichtsbehörde“ als sog. Pflichtangabe und macht das Anlaufen der Widerrufsfrist von der Erteilung auch dieser Angaben im Darlehensvertrag abhängig. Der Bundesgerichtshof hat jüngst entschieden, dass diese Widerrufsinformation der Sparkasse fehlerhaft ist. Der Clou bei diesem Fehler: Es betrifft alle Verträge der Sparkasse ab Mitte des Jahres 2010 mit der Formularnummer „192.643.000“ – und damit hunderttausende Verträge.

Dadurch, dass diese Option ausdrücklich angekreuzt ist, suggeriert die Sparkasse dem Verbraucher, dass sie diese Aufwendungen auch tatsächlich erbracht hat, wobei die Höhe für den Verbraucher nicht kalkulierbar ist. Dieser Hinweis in der Belehrung ist nicht nur unzutreffend, sondern verwirrend und führt ggf. dazu, dass die Verbraucher von einem Widerruf absehen, weil sie nicht bezifferte Kosten befürchten.

Weitere Fehler...

Lesen Sie zu den widerrufsrelevanten Fehlern mehr bei uns unter „Fehlerhafte Widerrufsbelehrung: Die typischen Fehler ab 2010 mit besten Widerrufschancen“.

Vorfälligkeitsentschädigung der Sparkasse: Fehler bei der Berechnung

Aber die Sparkasse hat nicht nur Fehler in der Widerrufsinformation gemacht, sondern auch bei der Berechnung der Vorfälligkeitsentschädigung können Fehler entstehen. Selbst wer gut im Rechnen ist, kann eine Vorfälligkeitsentschädigung nicht richtig berechnen, weil er nicht weiß, wie er rechnen soll. Deshalb macht es durchaus Sinn, einen kostenlosen Online-Rechner zu nutzen. Doch Achtung. Das Ergebnis gibt nur einen unverbindlichen groben Richtwert.

Folgende Fehler kommen bei der Berechnung der Vorfälligkeitsentschädigung häufig vor:

- Sondertilgungsrechte wurden nicht berücksichtigt,

- doppelte Berechnung der Gewinnmarge bei einer Umschuldung ohne Wechsel des Kreditinstitutes,

- fehlender Abzug der Risikoprämien und

- Berechnung mit unzutreffender Rendite.

Hinweis: Vertraglich eingeräumte Sondertilgungsrechte sind bei der Berechnung einer Vorfälligkeitsentschädigung auch dann abzuziehen, wenn sie nicht ausgeübt wurden.

Vorfälligkeitskeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner - online und kostenfrei.

Sollte man die Vorfälligkeitsentschädigung nochmal nachrechnen?

Abrechnungen zur Vorfälligkeitsentschädigung der Sparkassen nachzurechnen lohnt sich, denn nach unserer Erfahrung sind viele zu hoch. Die Verbraucherzentralen haben in einer umfangreichen Erhebung bei ca. 40 % der Entschädigungsfälle eine Differenz von mehr als 10 % zwischen den von den Kreditinstituten geforderten und den von ihnen errechneten Vorfälligkeitsentschädigungen festgestellt. So zahlten Darlehensnehmer für die vorfristige Beendigung des Darlehens bis zu 10.000 € zu viel.

Kann ich mein Sparkassen-Darlehen ohne Vorfälligkeitsentschädigung auf niedrige Zinsen umschulden?

Ohne die Zahlung einer Vorfälligkeitentschädigung lohnt sich auch eine Umschuldung eines laufenden Darlehens auf die aktuell niedrigen Zinsen. Hier sind Zinssprünge nach unten von bis zu 2,5 % möglich - und das spart mehrere zehntausend Euro. Zudem sichert man sich die niedrigen Zinsen für wiederum mehrere Jahre, wenn man sein Darlehen jetzt ohne Zahlung einer Vorfälligkeitsenschädigung bei seiner Sparkasse widerruft.

Kann ich die Vorfälligkeitsentschädigung der Sparkasse mit einem Widerruf vermeiden?

Besser als minimieren ist das Vermeiden von Forderungen. Und das ist bei Vorfälligkeitsentschädigungen durchaus möglich; man kann sie auf 0 Euro „absenken“. Das Zauberwort lautet „Widerrufsjoker“. Das heißt, die Sparkasse hat bei Abschluss des Darlehensvertrages eine Widerrufsbelehrung verwandt, die fehlerhaft oder unvollständig ist. Das kann der Darlehensnehmer seiner Sparkasse entgegenhalten und seinen Vertrag jederzeit vorzeitig ablösen, ohne dass eine Vorfälligkeitsentschädigung fällig wird.

Was passiert, wenn ich die Vorfälligkeitsentschädigung schon gezahlt habe?

Wer für eine vorzeitige Beendigung seines Darlehensvertrages an seine Sparkasse schon eine Vorfälligkeitsentschädigung gezahlt hat, der kann diese bei einer fehlerhaften Widerrufsbelehrung zurückfordern. Denn dann ist diese Forderung unberechtigt und muss an den ehemaligen Darlehensnehmer nicht nur voll zurückgezahlt werden, sondern darauf muss ihm die Sparkasse auch noch Zinsen zahlen.

Kann ich meine Zahlung einer Vorfälligkeitsentschädigung an die Sparkasse kostenfrei prüfen lassen?

Haben Sie Ihr Darlehen bei der Sparkasse nach dem 10. Juni 2010 abgeschlossen, dann sollten Sie bei Problemen mit der Vorfälligkeitsentschädigung unsere kostenfreie Ersteinschätzung in Anspruch nehmen. Wir prüfen für Sie, ob die von Ihnen geforderte Vorfälligkeitsentschädigung korrekt berechnet und auch berechtigt ist. Sie bekommen ein verbindliches Ergebnis und können dann frei entscheiden, was Sie tun möchten. Das betrifft

- die Reduzierung der Vorfälligkeitsentschädigung bei einer falschen Berechnung,

- die Abwehr einer Vorfälligkeitsentschädigung auf Grund einer falschen Widerrufsbelehrung und

- die Rückforderung einer bereits gezahlten Vorfälligkeitsentschädigung auf Grund einer falschen Widerrufsbelehrung.

Die Chancen für einen Widerruf stehen gut. Die Rechtsprechung hat sich zugunsten der Darlehensnehmer weiter gefestigt. Das sind beste Voraussetzungen für eine Einigung mit Ihrer Sparkasse.

Schade ich meinem Bankberater, der mich seit Jahren zuverlässig berät, wenn ich gegen die Bank klage?

Mit einem Vorgehen gegen die Bank setzen Sie lediglich Ihre Rechte gegen eine große Institution durch. Die Sparkasse hat Ihnen möglicherweise eine zu hohe Vorfälligkeitsentschädigung berechnet. Oder sie hat zumindest in Kauf genommen, dass Sie nicht umfassend und korrekt über die Widerrufsinformationen aufgeklärt waren.

Wenn Sie nun die Vorfälligkeitsentschädigung vermeiden wollen oder sie im Nachhinein zurückholen, nutzen Sie keinen versehentlichen Fehler Ihres persönlichen Bankberaters aus, um „der Bank etwas auszuwischen“. Ein Vorgehen schaden damit auch nicht Ihrem/Ihrer Bankberater:in persönlich.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte