Vorfälligkeitsentschädigung Baudarlehen – So sparen Sie Geld

- Sie müssen Ihre Immobilie verkaufen? Und Sie möchten sich von der dazugehörigen Baufinanzierung trennen?

- Ihre Bank wird im Gegenzug eine Vorfälligkeitsentschädigung von Ihnen fordern.

- Wir erklären, wie Sie das Baudarlehen vorzeitig ablösen, ohne dabei hohe Extrakosten stemmen zu müssen.

Inhalt:

- Kann ich mein Baudarlehen vorzeitig zurückzahlen?

- Wann darf die Bank eine Vorfälligkeitsentschädigung in Rechnung stellen?

- Wie kann ich die Vorfälligkeitsentschädigung beim Baudarlehen vermeiden?

- Wie viel Geld kann ich sparen, wenn ich die Vorfälligkeitsentschädigung vermeide?

- Schadet ein rechtliches Vorgehen gegen die Bank Aussichten auf zukünftige Kredite?

Kann ich mein Baudarlehen vorzeitig zurückzahlen?

Baudarlehen sind zweckgebundene Darlehen, etwa zur Finanzierung eines Kaufs, Neubaus oder Sanierung einer Immobilie. Grundsätzlich zeichnen sich Baudarlehen durch ihre lange Laufzeit, hohe Summen ab 25.000 Euro und geringe Zinsen aus.

Unter Umständen kann es jedoch notwendig sein, sich vor dem Ende der Laufzeit von seinem Baudarlehen zu trennen. Zum Beispiel:

-

Wenn eine Scheidung oder Trennung den Verkauf der Immobilie notwendig macht,

-

ein Jobwechsel einen Umzug in eine andere Stadt beinhaltet,

-

eine unerwartete Erbschaft die sofortige Rückzahlung des Baudarlehens erlaubt,

-

oder die Zinsen des Darlehens zur finanziellen Belastung werden.

Ihren Kreditvertrag dürfen Sie nur bei „berechtigtem Interesse“ vorzeitig erfüllen. Dieses ist gegeben, wenn Sie die Immobilie anderweitig nutzen möchten, eben wenn sie zum Beispiel verkauft oder als Hypothek für ein anderes Darlehen genutzt werden soll. In diesen Fällen ist es möglich, das Baudarlehen vorzeitig zurückzuzahlen.

Wann darf die Bank eine Vorfälligkeitsentschädigung in Rechnung stellen?

Sie möchten nun vorzeitig Ihr Baudarlehen abzahlen. Die Bank – die über die vereinbarte Laufzeit mit bestimmten Zinsgewinnen gerechnet hat – wird im Gegenzug eine Vorfälligkeitsentschädigung verlangen.

Das heißt im Klartext: Sie müssen kräftig draufzahlen. Wenn Sie also Ihr Baudarlehen vorzeitig kündigen, müssen Sie sich auf Extrakosten einstellen. Die guten Nachrichten allerdings sind, dass Ihre Bank nicht in jedem Fall berechtigt ist, eine Vorfälligkeitsentschädigung zu verlangen.

Der Bank steht keine Vorfälligkeitsentschädigung zu,

-

wenn bereits 10 Jahre nach vollständiger Auszahlung des Darlehens vergangen sind. Nach 10 Jahren endet die Zinsbindung und Sie dürfen mit einer 6-Monatsfrist kündigen – ohne Vorfälligkeitsentschädigung.

-

wenn die Bank Ihnen kündigt, darf sie ebenfalls keine Vorfälligkeitsentschädigung fordern.

-

wenn bestimmte Pflichtangaben in Ihrem Vertrag fehlerhaft oder unzureichend sind. Angaben hinsichtlich der Laufzeit, Berechnung der Vorfälligkeitsentschädigung oder des Kündigungsrechts müssen strengen gesetzlichen Vorgaben entsprechen.

Unsere Erfahrung durch die Prüfung von Tausenden von Kreditverträgen hat gezeigt: Ein Großteil der Baudarlehen enthält unzureichende Angaben. Die Angaben zur Berechnung der Vorfälligkeitsentschädigung sind häufig ungenau, unklar und für Laien nicht nachvollziehbar. In diesen Fällen können Sie vorzeitig Ihr Baudarlehen ablösen

Sie wissen nicht, ob die Angaben in Ihrem Kleingedruckten „unzureichend“ sind? Keine Sorge, damit müssen Sie sich auch nicht rumschlagen. Nutzen Sie einfach unseren kostenfreien Online-Check und fordern Sie eine Vertragsprüfung an.

Wie kann ich die Vorfälligkeitsentschädigung beim Baudarlehen vermeiden?

Sie haben bereits eine Vorfälligkeitsentschädigung an Ihre Bank gezahlt? Oder die Bank hat Ihnen eine Vorfälligkeitsentschädigung präsentiert? Oder aber Sie sind erst in der Planungsphase und überlegen, Ihr Baudarlehen vorzeitig zu beenden?

Egal, wie Ihre Situation aussieht, wir können Ihnen in drei einfachen Schritten helfen, die Vorfälligkeitsentschädigung zu mindern, zu verhindern oder sogar zurückzuholen:

Schritt 1: Überprüfen Sie das Abschlussdatum Ihres Vertrags. Liegt es nach dem 21. März 2016? Dann geht es weiter zu Schritt 2.

Schritt 2: Fordern Sie eine kostenfreie Vertragsprüfung und Erstberatung an. Das geht bequem über unseren Online-Check.

Schritt 3: Mit den Informationen aus unserem kostenfreien Service entscheiden Sie in Ruhe, ob Sie uns beauftragen wollen. Wir unterstützen Sie mit oder ohne Rechtsschutzversicherung.

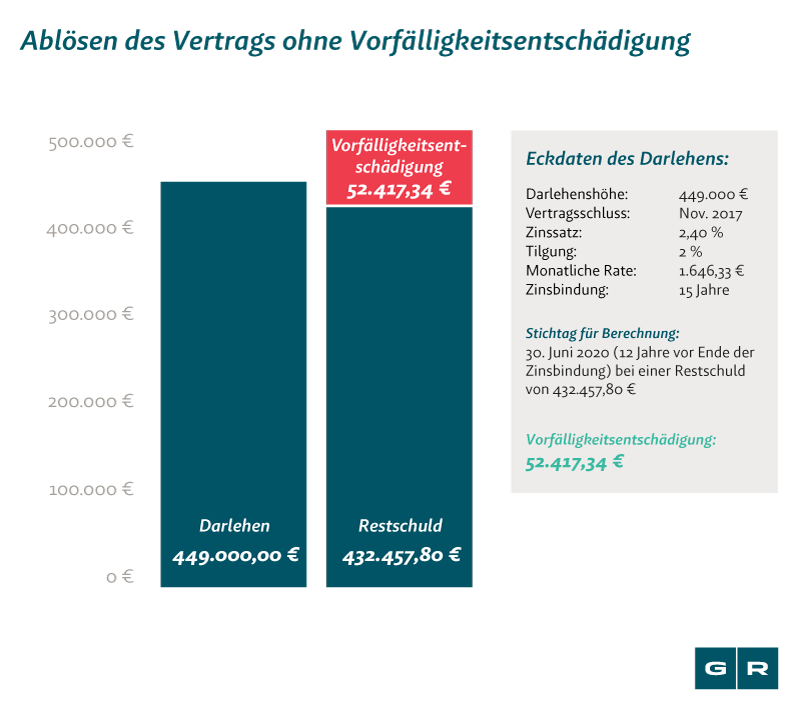

Wie viel Geld kann ich sparen, wenn ich die Vorfälligkeitsentschädigung vermeide?

Sie planen, Ihr Baudarlehen vorzeitig zurückzuzahlen oder überlegen eine Ablösung, aber sind sich unsicher, ob sich der Aufwand letztendlich lohnt? Ein juristisches Vorgehen schreckt viele zunächst ab, da es Zeit und Mühe in Anspruch nimmt.

Doch bei einer Vorfälligkeitsentschädigung handelt es sich nicht um Pfennigbeträge: Nicht selten fordert die Bank hohe vier- oder sogar fünfstellige Beträge als „Strafzahlung“. Ein Vorgehen lohnt sich daher in den meisten Fällen, trotz des Aufwands eines juristischen Verfahrens. Wir haben daher vorgerechnet, wie viel Geld Sie sparen können, wenn Sie sich die Vorfälligkeitsentschädigung zurückholen bzw. versuchen, sie zu vermeiden:

Schadet ein rechtliches Vorgehen gegen die Bank Aussichten auf zukünftige Kredite?

Viele Verbraucher:innen zögern, rechtliche Schritte gegen ihre Bank einzuleiten, da sie besorgt sind, dass es ihr Verhältnis zur Bank verschlechtern könnte. So weit, so nachvollziehbar: Auch wenn man ein Baudarlehen vorzeitig beenden möchte, heißt das nicht, dass man nicht später mal wieder auf ein Darlehen angewiesen ist.

Dennoch sollte man sich in Erinnerung rufen, dass die Bank wissentlich in Kauf genommen hat, dass Sie als Verbraucher:in nicht vollständig und korrekt über Ihre Rechte aufgeklärt waren. Mit einem rechtlichen Vorgehen fügen Sie der Bank demzufolge keinen Schaden zu.

Sie nutzen auch kein juristisches Schlupfloch aus, um sich unrechtmäßig Vorteile zu verschaffen. Sie setzen lediglich Ihre Ansprüche gegenüber einer großen Institution durch. Daraus dürfen sich rein rechtlich keine schlechteren Konditionen für zukünftige Kredite ergeben. Sie sollten aber auch nicht zögern, Vergleiche zu anderen Bankinstituten heranzuziehen und sollten bereit sein, die Bank zu wechseln.

Sie wissen nicht, ob die Angaben in Ihrem Kleingedruckten „unzureichend“ sind? Keine Sorge, damit müssen Sie sich auch nicht rumschlagen. Nutzen Sie einfach unseren kostenfreien Online-Check und fordern Sie eine Vertragsprüfung an.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte