Vorfälligkeitsentgelt – In diesen Fällen kann man es umgehen

- Das Vorfälligkeitsentgelt ist eine Ablösezahlung an die Bank bei vorzeitiger Beendigung einer Immobilienfinanzierung.

- Es fällt nur an, wenn kein berechtigtes Interesse für die vorzeitige Beendigung besteht.

- In einigen Konstellationen kann das Vorfälligkeitsentgelt umgangen oder zurückgeholt werden.

Was ist ein Vorfälligkeitsentgelt?

Wenn es darum geht, Darlehens- oder Kreditverträge vorzeitig abzulösen, tauchen die Begriffe Vorfälligkeitsentschädigung und Vorfälligkeitsentgelt am häufigsten auf.

In beiden Fällen handelt es sich um Zinsentschädigungen, welche die Bank von Ihnen verlangt, wenn Sie Ihren Vertrag vorzeitig beenden möchten. Um Ihren Vertrag vorzeitig beenden zu dürfen, muss in der Regel ein „berechtigtes Interesse“ vorliegen. Bei einer Immobilienfinanzierung läge ein berechtigtes Interesse beispielsweise dann vor, wenn Sie aufgrund von

-

Jobwechsel,

-

Umzug,

-

Scheidung oder Tod

Ihre Immobilie vorzeitig verkaufen müssen.

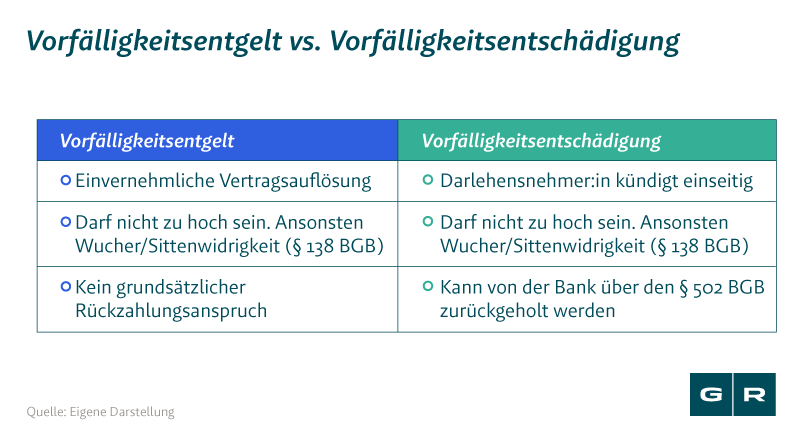

Obwohl sich beide Begriffe ähnlich anhören und oftmals im gleichen Kontext fallen, gibt es genau an dieser Stelle – beim berechtigten Interesse – rechtliche Unterschiede:

Es kann auch sein, dass im rechtlichen Sinne kein berechtigtes Interesse vorliegt. Das wäre beispielsweise der Fall, wenn Sie Ihren Vertrag lediglich aufgrund günstigerer Zinsen umschulden möchten.

Der Bank steht es in einem solchen Fall im Grunde frei, zu entscheiden, ob Sie vorzeitig aus Ihrem Vertrag heraus dürfen oder nicht. Entscheidet sich die Bank für eine vorzeitige Beendigung des Vertrages, wird Ihnen eine Art Aufhebungsvertrag unterbreitet, indem ein Vorfälligkeitsentgelt vereinbart ist. Bei Unterzeichnung verpflichten Sie sich in der Regel, das Entgelt an die Bank zu zahlen.

Die Bank lässt sich den Ausstieg sozusagen durch den Aufhebungsvertrag abkaufen. Deswegen handelt es sich hierbei auch um eine vertragliche Vereinbarung zwischen beiden Parteien.

Was ist eine Vorfälligkeitsentschädigung?

Auch wenn bei Ihnen ein berechtigtes Interesse vorliegt, straft die Bank Sie ab. Anstatt eines Entgelts fordert die Bank aber eine Vorfälligkeitsentschädigung. Diese ist gesetzlich geregelt. Im Gegensatz zum Entgelt gibt es hier Möglichkeiten, diese Strafzahlung abzuwehren.

Das ist etwa der Fall, wenn gewisse Pflichtangaben im Vertrag fehlerhaft oder unzureichend sind. Die Bank hat dann keinen Anspruch darauf, eine Vorfälligkeitsentschädigung von Ihnen zu fordern. Sollte sich herausstellen, dass Ihr Vertrag ebenfalls unzureichend ist, können Sie eine Vorfälligkeitsentschädigung nicht nur umgehen, sondern sogar nachträglich zurückfordern.

Nutzen Sie unsere kostenfreie Vertragsprüfung, um herauszufinden, ob Sie Ihren Vertrag bei der Bank ohne eine Strafzahlung vorzeitig ablösen können – in nur wenigen Klicks.

Gibt es die Möglichkeit, ein Vorfälligkeitsentgelt abzuwehren?

Obwohl es sich beim Vorfälligkeitsentgelt rein rechtlich nicht um eine Entschädigung handelt, kann die Forderung womöglich doch noch abgewehrt werden.

Und zwar dann, wenn die Bank fälschlicherweise von einem Vorfälligkeitsentgelt ausging, obwohl es sich im rechtlichen Sinne doch um eine Vorfälligkeitsentschädigung handelt. Kurzum: Es muss im Nachgang bewiesen werden, dass doch ein berechtigtes Interesse vorlag.

Finden sich in dem Vertrag zusätzlich noch Fehler, kommen die von der Rechtsprechung entwickelten Regeln zur Vorfälligkeitsentschädigung zur Anwendung. Sie haben dann die Möglichkeit, auch ein ursprüngliches Vorfälligkeitsentgelt als Vorfälligkeitsentschädigung zurückzuholen bzw. abzuwehren.

Direkte Online-Beauftragung ohne Risiko

Online-Check überspringen und direkt Nägel mit Köpfen machen – aber bitte trotzdem ohne Risiko? Kein Problem.

- Beauftragen Sie uns direkt online mit der Prüfung und sparen Sie sich die Vorfälligkeitsentschädigung!

- Ist Ihr Fall erfolgversprechend, können wir sofort loslegen.

- Ist Ihr Vertrag nicht betroffen oder lohnt sich ein Vorgehen nicht, legen wir das Mandat nieder – keine Kosten.

- Umgehen Sie die Zahlung oder holen Sie Ihr Geld zurück, ohne eigenes finanzielles Risiko mit Rechtsschutzversicherung oder Prozessfinanzierer!

- Unser Versprechen: 100 % Transparenz ohne überraschende Kosten.

Wie umgehe ich die Zahlung einer Zinsentschädigung?

Wenn auch Sie die Vorfälligkeitsentschädigung vermeiden oder zurückholen möchten, müssen Sie lediglich 2 Schritte mit uns gehen:

#1 Lassen Sie Ihren Vertrag kostenfrei von uns prüfen

Sie haben Ihren Vertrag nach dem 21. März 2016 abgeschlossen? Dann haben Sie womöglich die Option, die Vorfälligkeitsentschädigung zu umgehen. Ob das tatsächlich der Fall ist, können Sie über unsere kostenfreie Vertragsprüfung erfahren.

#2 Strafzahlung bei guten Erfolgschancen umgehen

Stehen Ihre Erfolgschancen gut, liegt es an Ihnen, ob Sie uns mit der Durchsetzung Ihrer Ansprüche beauftragen möchten. Bei schlechten Erfolgschancen werden wir Sie in keinen aussichtslosen Rechtsstreit schicken.

Wir helfen Ihnen dabei, die Strafzahlung der Bank zu umgehen. Ob sich ein Vorgehen lohnt, erfahren Sie über unsere kostenfreie Vertragsprüfung.

Wie kann ich das Vorfälligkeitsentgelt berechnen?

Dem Vorfälligkeitsentgelt liegt keine festgelegte Berechnungsmethode zugrunde. Das heißt, die Bank kann im Prinzip die geforderte Summe selbst bestimmen. Es gibt jedoch rechtliche Grenzen. Wenn das Entgelt zu hoch ausfällt, kann dies unter Umständen als sittenwidrig eingestuft werden (§ 138 BGB).

Wie kann ich die Vorfälligkeitsentschädigung berechnen?

Bei der Vorfälligkeitsentschädigung hingegen gibt es eine klare Berechnungsgrundlage. Sie bemisst sich unter anderem an der Restlaufzeit des Vertrages, der Höhe der Restschuld und den vereinbarten Zinsen.

Kann ich die Vorfälligkeitsentschädigung auch auf anderen Wegen umgehen?

Bei einer Immobilienfinanzierung können Sie von Ihrem gesetzlichen Kündigungsrecht nach 10 Jahren Gebrauch machen – ohne eine Entschädigung an die Bank zu leisten. Die Zehnjahresfrist beginnt mit dem Auszahlungstag der Darlehenssumme.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte