Strafzinsen Baufinanzierung – So vermeiden Sie Extrakosten

- Banken berechnen bei vorzeitiger Tilgung Ihrer Baufinanzierung Strafzinsen (sog. Vorfälligkeitsentschädigung).

- Aufgrund fehlerhafter Angaben im Vertrag können Sie die Strafzinsen vermeiden.

- Auch bereits gezahlte Strafzinsen können bei fehlerhaften Vertragsklauseln zurückverlangt werden.

Wann drohen bei der Baufinanzierung Strafzinsen?

Wird eine Baufinanzierung vorzeitig getilgt, gehen der Bank durch den Verlust der Zinsen eingeplantes Geld durch die Lappen. Dieser Verlust wird Kreditnehmer:innen dann als Strafzins oder auch Vorfälligkeitsentschädigung aufgebrummt. Diese ungewollten Extrakosten bewegen sich meist im vier- bis fünfstelligen Bereich – nicht gerade wenig!

Wie berechne ich Strafzinsen bei vorzeitiger Ablösung meiner Baufinanzierung?

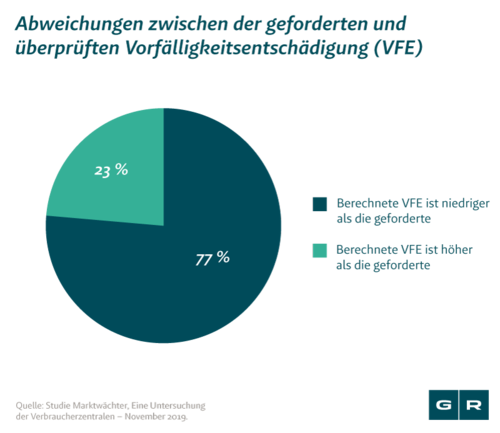

Warum sollten Sie diese Strafzinsen unbedingt berechnen lassen? Oftmals kommt es zu Fehlkalkulation seitens der Banken, sodass in den meisten Fällen mehr Vorfälligkeitsentschädigung berechnet wird, als der Bank eigentlich zusteht.

Mit unserem kostenfreien Vorfälligkeitsentschädigungs-Rechner erfahren Sie nicht nur, wie hoch die Strafzinsen bei Ihrem Baukredit ausfallen könnten. Wir beraten Sie im Anschluss sogar, wie sich diese Extrakosten vermeiden lassen.

Wie umgehe ich bei meiner Baufinanzierung Strafzinsen?

Es gibt viele Wege, unerwünschte Extrakosten bei der Kredittilgung zu vermeiden. Ist ein Darlehen bereits älter als zehn Jahre, haben Sie die Möglichkeit zur restlosen Tilgung ohne zusätzliche Strafzinsen. Doch auch vor dieser Frist können Immobilienkredite ohne Mehrkosten frühzeitig beendet werden:

Fehler im Vertrag nutzen

Beinhaltet der Kreditvertrag fehlerhafte oder unzureichende Angaben über die Berechnung der Vorfälligkeitsentschädigung, können Sie diese anfechten. So umgeht man Extrakosten oder kann sogar bereits gezahlte Strafzinsen zurückverlangen.

Widerruf trotz abgelaufener Frist

Weitere Fehler können sich in den Widerrufsbelehrungen finden. Sollte das der Fall sein, lässt sich ein Vertrag auch lange nach Verstreichen der 14-tägigen Widerrufsfrist widerrufen. Der Europäische Gerichtshof entschied im März 2020, dass sogenannte Kaskadenverweise gegen das europäische Gebot der Klarheit und Prägnanz verstoßen. Diese finden sich als Standardformulierung in zahlreichen Verträgen. Für Sie bedeutet das, dass die gesetzliche Widerrufsfrist von 14 Tagen nie anfing zu laufen und Sie ohne Strafzinsen aus dem Vertrag kommen.

Mit welchen Schritten vermeide ich Strafzinsen bei meiner Baufinanzierung?

Sie planen den Verkauf der eigenen Immobilie und damit die Resttilgung Ihres Darlehens? Dann vermeiden Sie die drohenden Strafzinsen. Falls Sie bereits gezahlt haben, können Sie mit den richtigen Schritten eine Rückzahlung der Vorfälligkeitsentschädigung verlangen.

Wir verraten Ihnen, was zu tun ist:

Schritt 1: Prüfen Sie, ob Ihr Vertrag nach dem 21. März 2016 abgeschlossen wurde.

Schritt 2: Fordern Sie über unseren Online-Check eine kostenfreie Vertragsprüfung an und lassen Sie sich ganz unverbindlich von uns beraten.

Schritt 3: Entscheiden Sie nach unserer Erstberatung, ob Sie uns beauftragen wollen. Das geht auch ohne Rechtsschutzversicherung ganz risikofrei!

Mit unserem unverbindlichen Online-Check landen Sie nicht direkt in einem teuren Anwaltsvertrag. Sie behalten die Kontrolle über die weiteren Schritte. Wenn auch Sie hohe Extrakosten bei der Tilgung Ihrer Baufinanzierung vermeiden möchten, stehen wir Ihnen mit Rat und Tat zur Seite.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte