Kündigung der Baufinanzierung nach 10 Jahren – mit Musterschreiben!

- Immobiliendarlehen können nach 10 Jahren mit einer Frist von 6 Monaten ordentlich gekündigt werden.

- Bei dieser ordentlichen Kündigung fällt keine Vorfälligkeitsentschädigung an.

- Wenn Sie neuen Konditionen bzgl. Zinsen oder Laufzeit zustimmen, startet die 10-Jahresfrist von vorn.

- Auch zum Ende der Sollzinsbindung kann der Baukredit gekündigt werden, wenn dies vor den 10 Jahren der Fall ist.

- Wir stellen Ihnen ein kostenloses Musterschreiben zum Download zur Verfügung.

Die Kündigung der Baufinanzierung

Eine eigene Immobilie ist für die allermeisten Menschen lediglich mittels eines Kredits finanzierbar. Banken bieten hier unterschiedliche, auf den Kreditnehmer zugeschnittene Baufinanzierungen an. Die Verträge haben in der Regel gemeinsam, dass sie sehr lange Laufzeiten haben und eine vorzeitige Beendigung die Zahlung einer Vorfälligkeitsentschädigung verlangt. Lebensumstände jedoch können sich im Laufe der Jahre ändern: Eine Trennung, Krankheit oder berufsbedingter Wohnortwechsel können Gründe für den Wunsch nach einer frühzeitigen Vertragsbeendigung sein. Wer viel gespart oder auch eine große Summe geerbt hat, möchte ebenfalls vor Ablauf des Vertrags die ausstehende Summe zurückzahlen und auf diese Weise Zinsen sparen. Gleiches gilt außerdem dann, wenn der Kreditnehmer gerne einen anderen Finanzierungsvertrag mit besseren Konditionen abschließen würde.

Was Betroffene oft nicht wissen: Eine vorzeitige Ablösung ist auch ohne Zahlung einer Vorfälligkeitsentschädigung unter bestimmten Voraussetzungen möglich. Das Bürgerliche Gesetzbuch (BGB) sichert Darlehensnehmern mit einem gebunden Sollzinssatz nach 10 Jahren immer das Recht zu, den Vertrag zu kündigen. Außerdem ist eine Kündigung immer sofort möglich, sobald die Sollzinsbindung endet oder eine solche gar nicht erst vertraglich vereinbart war.

Das Sonderkündigungsrecht nach § 489 BGB und seine Bedeutung

Wer einen Vertrag zur Baufinanzierung abgeschlossen hat, ist grundsätzlich an diesen gebunden. Eine Kündigung ist insbesondere bei Verträgen, die einen festen Zinssatz mit Sollzinsbindung enthalten, nicht ohne Weiteres möglich. Der § 489 BGB jedoch regelt ein Sonderkündigungsrecht für Kreditnehmer. Nach Ablauf von 10 Jahren dürfen sie ihren bestehenden Vertrag vorzeitig ablösen. Dazu bedarf es lediglich einer formlosen schriftlichen Kündigung, welche sowohl die Darlehensnummer beinhaltet (diese ist im ursprünglichen Vertrag zu finden) als auch von dem Kreditnehmer persönlich unterschrieben ist.

Handelt es sich um mehrere Kreditnehmer, müssen alle das Kündigungsschreiben unterzeichnen. Dem Kreditinstitut ist es in diesem Zusammenhang ausdrücklich untersagt, die Kündigung durch vertragliche Klauseln zu verbieten oder zu erschweren. Außerdem gilt das Sonderkündigungsrecht ausschließlich für den Kreditnehmer, die Bank selbst kann sich auf diese Regelung nicht berufen.

§ 489 BGB sichert Verbrauchern darüber hinaus immer dann eine Kündigungsmöglichkeit zu, wenn der Vertrag an keinen festen Sollzinssatz gebunden ist. In diesem Fall kann der Kreditnehmer den Kredit jederzeit mit einer Frist von 3 Monaten kündigen. Ist eine Sollzinsbindung vereinbart und bereits abgelaufen, kann der Kreditvertrag unter Einhaltung einer Kündigungsfrist von einem Monat gekündigt werden.

Der Gesetzgeber schützt mit der Regelung zum Sonderkündigungsrecht den Verbraucher vor großen finanziellen Verlusten: Üblicherweise verlangen Banken bei einer vorzeitigen Ablösung eines Kreditvertrags eine sogenannte Vorfälligkeitsentschädigung. Wer also seine Baufinanzierung kündigt und die volle Summe vor Ablauf des Vertrags zurückbezahlt, muss das Kreditinstitut für die damit entgangenen Zinszahlungen entschädigen. Bei Immobilienkrediten geht es dabei nicht selten um fünfstellige Summen. Für Verbraucher bedeutet das, dass sich eine vorzeitige Ablösung oft gar nicht lohnt. Wer sich jedoch auf den § 489 BGB berufen kann, ist gesetzlich vor der Zahlung einer Vorfälligkeitsentschädigung geschützt. So sichert die Regelung dem Verbraucher einen tatsächlichen finanziellen Vorteil bei einer Kündigung zu.

Laden Sie sich jetzt unser kostenloses Musterschreiben für die ordentliche Kündigung Ihres Immobilienkredits nach 10 Jahren herunter.

Welche Fristen gelten?

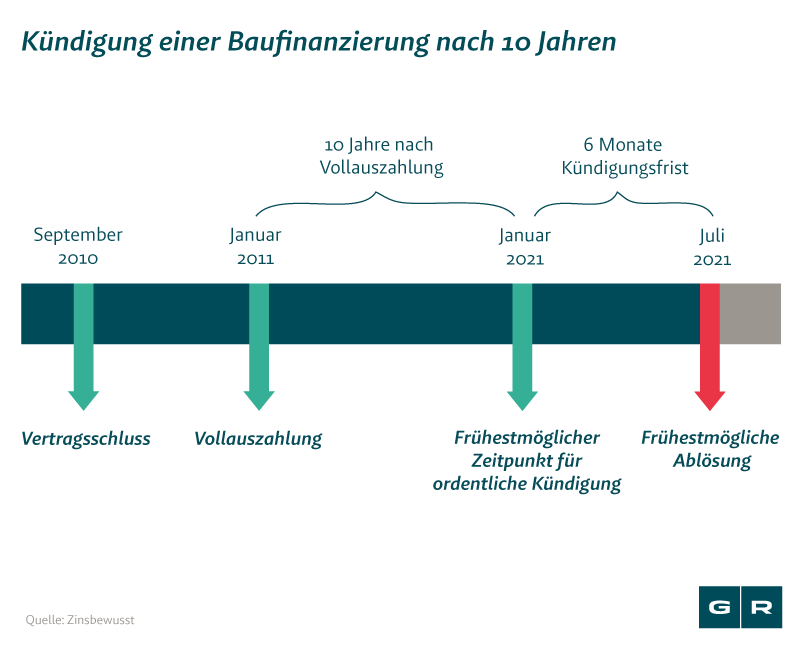

Für das Sonderkündigungsrecht nach 10 Jahren gilt nicht das Datum des Vertragsschlusses, sondern der Tag, an dem der Kreditbetrag vollständig an Sie ausgezahlt wurde. Am Tag nach der Auszahlung beginnt die zehnjährige Frist zu laufen. Wurden hingegen seitens der Bank Teilzahlungen geleistet – beispielsweise in Abhängigkeit zum Baufortschritt – gilt der Folgetag des Termins der letzten Zahlung.

Des Weiteren sollten Verbraucher wissen, dass das Sonderkündigungsrecht nach 10 Jahren an eine vergleichsweise lange Kündigungsfrist gebunden ist. Diese beträgt 6 Monate. Erst nachdem sie abgelaufen ist, ist die Kündigung tatsächlich wirksam. Es bleiben dann 2 Wochen Zeit, die ausstehende Summe zurückzubezahlen. Erhält die Bank das Geld nicht innerhalb dieser 14 Tage, gilt die Kündigung als nicht erfolgt, der Finanzierungsvertrag läuft weiter.

Ist auch eine teilweise Kündigung möglich?

Gelegentlich könnten Kreditnehmer – beispielsweise durch Ersparnisse oder eine Erbschaft – einen großen, jedoch nicht den vollständigen Teil des Kredits zurückbezahlen. In der Regel beinhalten die Baufinanzierungsverträge aber Klauseln, die festlegen, dass Sondertilgungen eine bestimmte Summe nicht überschreiten dürfen. Sind in einem solchen Fall die Voraussetzungen für das Bestehen des Sonderkündigungsrechts erfüllt, können sich Verbraucher ebenfalls auf § 489 BGB berufen und den Vertrag teilweise kündigen. Der zur Verfügung stehende Betrag kann dann an die Bank überwiesen werden, hinsichtlich der weiterhin ausstehenden Zahlungen bleibt der alte Vertrag bestehen.

Wie kann ich meine Baufinanzierung schon vor Ablauf der 10 Jahre beenden?

Der Blick ins Gesetz kann schnell für Ernüchterung sorgen. 10 Jahre können lang sein, insbesondere, wenn man eigentlich nicht einen Tag länger im alten Kreditvertrag bleiben möchte. Die vorzeitige Ablösung unter der Prämisse, eine Vorfälligkeitsentschädigung zahlen zu müssen, ist ebenfalls wenig attraktiv.

Jedoch gibt es eine Alternative zum Sonderkündigungsrecht nach § 489 BGB. Kreditnehmer können die Zahlung einer Vorfälligkeitsentschädigung umgehen, wenn ihre Bank gesetzlich unzureichende Klauseln im Darlehensvertrag verwendet haben – und das kommt sehr häufig vor. Die Kreditinstitute sind im Vertragswerk zu einer umfangreichen Aufklärung verpflichtet. Ist eine solche nicht oder nicht korrekt erfolgt, enthält der Vertrag Fehler. Auf deren Grundlage kann die Forderung der Zahlung einer Vorfälligkeitsentschädigung erfolgreich abgewehrt werden. Sogar bereits an die Bank gezahlte Summen lassen sich unter Berufung auf die Fehler im Vertrag bis zu 3 Jahre rückwirkend zurückholen.

Diese Möglichkeit besteht für alle, die ihren Kreditvertrag ab dem 11. Juni 2010 unterzeichnet haben. Wer das Darlehen vor diesem Termin aufgenommen hat, hat aber weiterhin die Option, nach Ablauf der 10-Jahres-Frist von dem Sonderkündigungsrecht des BGB Gebrauch zu machen.

Brauche ich einen Anwalt?

Banken möchten weder auf die Zinsen, die aus dem Baukredit resultieren, noch auf eine Vorfälligkeitsentschädigung bei einer vorzeitigen Ablösung verzichten. Damit die Vertragsauflösung erfolgreich verläuft, empfiehlt es sich, einen erfahrenen Fachanwalt zurate zu ziehen. Dieser kennt die Tricks der Kreditinstitute und kann entsprechend auf mögliche Einwände reagieren.

Insbesondere bei der attraktiven Option, sich auf Vertragsfehler zu berufen, ist juristischer Beistand nahezu unverzichtbar. Verbraucher verfügen in der Regel nicht über die notwendige Erfahrung, die jeweiligen Fehler in den Vertragsunterlagen rechtssicher zu erkennen. Ein Anwalt hingegen weiß genau, worauf zu achten ist, und kann die Erfolgschancen schnell überblicken. Gerne unterstützen wie Sie dabei, Ihre Baufinanzierung vorzeitig zu beenden, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen. Kontaktieren Sie uns einfach über unser Online-Formular zur kostenfreien Erstberatung. Hier erhalten Sie zeitnah eine Rückmeldung, ob Sie sich tatsächlich auf fehlerhafte Klauseln berufen können und welche Alternativen gegebenenfalls in Frage kommen. Anschließend begleiten wir Sie bei den nächsten Schritten und setzen Ihr Recht gegenüber der Bank durch.

Sie brauchen auch keine Angst davor haben, rechtliche Schritte gegen Ihre Bank einzuleiten. Sie landen auf keiner schwarzen Liste für zukünftige Kreditbewerbungen und fügen Ihrer Bank mit einer Klage keinen Schaden zu. Mit Ihrem Vorgehen nutzen Sie demzufolge keine versteckten juristischen Schlupflöcher unfairerweise aus, sondern nehmen lediglich geltendes Recht für sich in Anspruch.

Sie möchten Ihren Kreditvertrag vorzeitig beenden? Dann kontaktieren Sie uns. Wir geben Ihnen eine kostenfreie und zuverlässige Ersteinschätzung, ob Ihr Vertrag tatsächlich Fehler enthält, auf deren Grundlage Sie die Forderung einer Vorfälligkeitsentschädigung abwehren können. Nutzen Sie hierzu einfach unser Online-Formular zur kostenfreien Ersteinschätzung.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte