Kreditwiderruf – Baufinanzierung widerrufen & Tausende Euro sparen

- Wenn Sie beim Abschluss Ihrer Baufinanzierung nicht ordnungsgemäß über Ihr Widerrufsrecht belehrt wurden, können Sie über den Kreditwiderruf Tausende Euro sparen.

- 50.000 Euro und mehr können Sie mit einem Kreditwiderruf einsparen.

- Hier beantworten wir Ihnen alle wichtigen Fragen rund um den Kreditwiderruf und zeigen Ihnen die finanziellen Vorteile auf, die Sie durch einen erfolgreichen Widerruf erhalten können.

- Und das Beste: Wir prüfen Ihren Vertrag kostenfrei auf eine mögliche Widerrufschance und sagen Ihnen, wieviel Geld Sie sparen können.

Inhalt:

Warum ist der Kreditwiderruf möglich?

Mangelnde Informationen und fehlerhafte Belehrungen sind keine Seltenheit bei Kreditverträgen. Banken, Sparkassen und Versicherungen, die ihre Kunden bei der Aufnahme eines Immobilienkredites nicht ordnungsgemäß über das Widerrufsrecht belehrt haben, erleben seit einigen Jahren eine Welle der Kreditwiderrufe. Kreditinstitute müssen über dieses Widerrufsrecht deutlich, richtig und verständlich aufklären. Doch hier wurden viele Fehler gemacht, was sich für viele Kreditnehmer nun auszahlen kann, wenn sie ihren Baukredit widerrufen.

Die Fehler in den Darlehensverträgen, vor allem bei den Widerrufsinformationen, führen dazu, dass die eigentliche Widerrufsfrist von 14 Tagen nicht zu laufen begonnen hat und der Kreditvertrag damit auch heute noch widerrufen werden kann. In den letzten Jahren haben hunderttausende Verbraucher mit teuren Immobilienkrediten ihre Widerrufschance ergriffen und ihren Kredit widerrufen, ohne Zahlung der sonst drohenden Vorfälligkeitsentschädigung.

Wichtig: Sie können sogar Ihren Kreditvertrag widerrufen, wenn bereits eine Vorfälligkeitsentschädigung an die Bank gezahlt worden ist!

Der Grund, weswegen Sie einen Immobilienkredit vorzeitig beenden wollen oder müssen, ist bei einem Widerruf des Kreditvertrags nicht entscheidend. Egal, ob Sie Ihr Haus verkaufen müssen oder ob Sie Ihren laufenden Kredit wegen den aktuell niedrigen Zinsen umschulden wollen – mit einem Kreditwiderruf haben Sie beste Chancen viele Tausende Euro zu sparen.

Sie haben zwischen 2010 und heute ein Immobiliendarlehen aufgenommen? Dann ist die Widerrufsinformation in Ihrem Vertrag höchstwahrscheinlich fehlerhaft und Ihr Vertrag formal gesehen nichtig. Profitieren Sie in diesem Fall von einem Kreditwiderruf: Indem Sie für Ihren Kredit Widerruf und Umschuldung in die Wege leiten, können Sie Ihre bisherige Finanzierung rückabwickeln, ein neues, günstigeres Darlehen für die Restschuld aufnehmen und das aktuelle Rekordtief der Bauzinsen zu Ihren Gunsten nutzen.

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Welche Verträge lassen sich mit einem Kreditwiderruf zu Ihrem Vorteil widerrufen?

Grundsätzlich lassen sich alle Kreditverträge widerrufen, die nach dem 10. Juni 2010 abgeschlossen wurden – voraussetzt sie enthalten eine fehlerhafte Widerrufsinformation, oder andere fehlerhafte gesetzliche Pflichtangaben. Ob die Widerrufsinformation in Ihrem Vertrag falsch ist, prüfen wir für Sie kostenfrei.

Obwohl die Rechtsprechung beim Kreditwiderruf mittlerweile weitgehend eindeutig ist, weigern sich manche Kreditinstitute, den Widerruf anzuerkennen, insbesondere dann, wenn der Widerruf des Kredits nicht anwaltlich begleitet wird. Die Vergleichsbereitschaft der Banken und Sparkassen steigt allerdings zunehmend.

Was ist mit Verträgen vor dem 10. Juni 2010?

Sollten Sie Ihren Darlehensvertrag vor dem 11. Juni 2010 abgeschlossen haben, ist der Widerruf aufgrund einer Gesetzesänderung tatsächlich nicht mehr möglich. Einzige Ausnahme: Sie haben bereits vor dem 22. Juni 2016 widerrufen und konnten noch kein positives Ergebnis mit Ihrer Bank erzielen. Wir bieten allen Darlehensnehmern, die ihren Vertrag vor dem 11. Juni 2010 abgeschlossen und ohne Erfolg bereits widerrufen haben, eine kostenfreie Prüfung an.

Welche Fehler haben Kreditinstitute gemacht?

Die Fehlerliste der Kreditinstitute ist lang und so gut wie alle Banken und Sparkassen haben Fehler in ihren Verträgen gemacht – vor allem in ihren Widerrufsinformationen. Wurde der Darlehensnehmer fehlerhaft belehrt, erlischt sein Widerrufsrecht nicht und die Widerrufsfrist beginnt nicht „zu laufen“. Deswegen lassen sich diese fehlerhaften Verträge bis heute rückabwickeln, wenn Sie vorzeitig Ihren Immobilienkredit kündigen wollen oder müssen.

Die Darlehensverträge enthalten verschiedenste Fehler in Form und Inhalt. Besonders häufig ist der Beginn der Widerrufsfrist für den Darlehensnehmer nicht oder nicht deutlich genug bestimmbar. Zu den typischen Fehlern zählen neben den fehlenden Angaben zum Fristbeginn ergänzende Formulierungen, die für den Verbraucher verwirrend bzw. unverständlich sind, genauso wie ergänzende Fußnoten, die Unklarheit schaffen.

Falls Sie Interesse an einigen Beispielen für typische Fehler haben, lesen Sie gerne mehr bei uns unter „Fehlerhafte Widerrufsbelehrung: Die typischen Fehler ab 2010 mit besten Widerrufschancen“.

Ein Beispiel: „Die zuständige Aufsichtsbehörde“

Ein Fehler, den viele Banken gemacht haben – darunter die DSL Bank, Volksbanken, Sparkassen, Sparda Banken, PSD-Banken und die ING DiBa – ist der Verweis auf die „zuständige Aufsichtsbehörde“ innerhalb der Widerrufsinformation. Allerdings wird die „zuständige Aufsichtsbehörde“ des Darlehensgebers (also der Bank) im Vertrag gar nicht benannt. Wird die Aufsichtsbehörde im Vertrag nicht benannt, läuft keine Frist, weil der Beginn der Frist gerade von der Benennung abhängen soll. Die „zuständige Aufsichtsbehörde“ ist in fast allen von uns geprüften Verträgen nicht benannt. Damit ist die Widerrufsinformation fehlerhaft, sodass sehr gute Chancen auf einen erfolgreichen Kredit-Widerruf bestehen.

Wie hoch ist die Chance, dass mein Immobiliendarlehensvertrag eine falsche Widerrufsinformation hat und ich den Kredit widerrufen kann?

Die Chancen, dass Sie erfolgreich Ihren Kreditvertrag widerrufen können, sind sehr hoch. Auch Verträge nach 2010 beinhalten viele Fehler und sind deshalb widerrufbar. Nach unseren Erfahrungen beinhalten über 50 % der Verträge – also über die Hälfte – eine falsche Widerrufsinformation oder fehlerhafte gesetzliche Pflichtangaben und können daher widerrufen werden. Nutzen Sie unsere kostenfreie Prüfung – es lohnt sich in jedem Fall!

Sie entscheiden dann, ob Sie uns mit der Durchsetzung Ihrer Forderung beauftragen wollen. Vorher fallen für Sie keinerlei Kosten an.

Welche Vorteile bringt der Kreditwiderruf?

Einige! Der Widerruf eines Darlehensvertrages bietet die Möglichkeit, vorzeitig aus einer teuren Immobilienfinanzierung auszusteigen und ohne Zahlung einer Vorfälligkeitsentschädigung bzw. Nichtabnahmeentschädigung bei Forwad-Darlehen zu aktuell marktüblichen Zinskonditionen umzuschulden – damit sparen Sie über Monate bzw. Jahre unnötig hohe Zinszahlungen!

Im Folgenden zeigen wir Ihnen illustriert an Fall-Beispielen die Vorteile auf, die Sie durch einen Kreditwiderruf erwirken können.

1. Zinsgünstige Umschuldung zu aktuellen Niedrigzinsen

Sie haben nach dem 10. Juni 2010 ein Immobiliendarlehen mit einem hohen Zinssatz abgeschlossen und möchten nun zu den aktuellen Niedrigzinsen umschulden? Dann können Sie durch den Kreditwiderruf Ihr bestehendes Darlehen zu einem neuen, günstigeren Darlehen umschulden und so tausende Euro sparen, sofern Ihre Widerrufsbelehrung falsch ist oder Kreditinstitut Sie nicht korrekt über andere gesetzliche Pflichtangaben informiert hat.

Unser Mandant hatte im Jahr 2011 ein Immobiliendarlehen zur Finanzierung seines Hauses von über 200.000 EUR aufgenommen. Vereinbart war ein Zinssatz von 4,55 % mit einer Laufzeit von 10 Jahren bis zum Jahr 2021. Angesichts des niedrigen Zinsniveaus bat er seine Bank Anfang des Jahres 2016 um eine Zinsminderung – leider ohne Erfolg. Unsere Prüfung seines Darlehensvertrages ergab, dass er nicht ordnungsgemäß über sein Widerrufsrecht belehrt worden war. Da ihm an einer einvernehmlichen Lösung gelegen war, konnte man sich kurzfristig auf eine um 50% reduzierte Vorfälligkeitsentschädigung einigen. Ein deutlich günstigeres Darlehen bei einer anderen Bank brachte ihm eine Gesamtersparnis von immerhin rund 22.000 EUR bis zum Ende der Laufzeit. Und das Beste: Die aktuell niedrigen Zinsen konnte sich unser Mandant für viele weitere Jahre sichern.

2. Forward-Darlehen muss nicht abgenommen werden

Sie haben sich vor Jahren für ein Forward-Darlehen entschieden, um sich die vermeintlich niedrigen Zinsen vorzeitig zu sichern, müssen nun aber feststellen, dass die aktuellen Niedrigzinsen wesentlich mehr Ersparnis bringen würden? Ein Widerruf vom Kreditvertrag erspart Ihnen eine hohe Nichtabnahmeentschädigung und Sie können Ihr Forward-Darlehen ablehnen.

Von einem Finanzierungsdienstleister erfährt unser Mandant im Jahr 2010, dass die Zinsen für Immobiliendarlehen im Moment besonders niedrig seien und „mit Sicherheit“ nicht weiter fallen würden. Deshalb „müsse“ man sich jetzt die niedrigen Zinsen für eine Anschlussfinanzierung des laufenden Darlehens sichern – am besten mit einem Forward-Darlehen. So löste ein Forward-Darlehen ab 2014 die bestehende Finanzierung ab. Als der Darlehensnehmer nun merkte, dass die aktuellen Zinsen wesentlich niedriger waren und nun statt der vereinbarten 4,2 % Nominalzins nur 2,7% nominal möglich waren, wollte er das Forward-Darlehen nicht abnehmen. Das Kreditinstitut war zunächst nicht bereit, das zu akzeptieren – außer unser Mandant zahle eine Nichtabnahmeentschädigung. Als wir dem Kreditinstitut einen Fehler in der Widerrufsinformation nachwiesen, bot es für die Anschlussfinanzierung einen Darlehensvertrag mit den aktuell niedrigen Zinsen an.

3. Immobilienverkauf wird durch den Kreditwiderruf ohne Zahlung einer Vorfälligkeitsentschädigung möglich

Sie möchten oder müssen Ihren Immobilienkredit vorzeitig abbezahlen und sollen dafür eine hohe Vorfälligkeitsentschädigung an die Bank zahlen? Mit dem Kreditwiderruf sparen Sie sich die Zahlung einer Vorfälligkeitsentschädigung.

Eine Familie musste nach dem Arbeitsplatzverlust des Vaters ihr Haus verkaufen und in ein anderes Bundesland ziehen. Für den vorzeitigen Ausstieg aus dem laufenden Darlehen, verlangte die Bank die Zahlung einer Vorfälligkeitsentschädigung. Der Verkaufserlös hätte nicht ausgereicht, um die von der Bank in Rechnung gestellte Vorfälligkeitsentschädigung zu begleichen. Die Bank konnte aufgrund einer fehlerhaften Widerrufsbelehrung jedoch in kürzester Zeit dazu bewegt werden, fast auf die komplette Vorfälligkeitsentschädigung zu verzichten. Dadurch wurde es möglich, das Haus zu verkaufen und schuldenfrei umzuziehen.

4. Kreditvertrag widerrufen und Vorfälligkeitsentschädigung zurückfordern

Sie haben Ihren Immobilienkredit vorzeitig abbezahlt und dafür bereits eine hohe Vorfälligkeitsentschädigung an Ihre Bank bezahlt? Falls die Widerrufsinformation in Ihrem Kreditvertrag fehlerhaft ist, können Sie Ihre Zahlung auch nachträglich zurückfordern.

Als unsere Mandantin ihr Haus verkaufte, bot sie ihrer Bank einen neuen Käufer als Ersatzkreditnehmer an. Obwohl dieser ausreichend Bonität vorweisen konnte, lehnte die Bank den Vorschlag ab und berechnete unserer Mandantin mehr als 20.000 EUR Vorfälligkeitsentschädigung für die vorzeitige Rückzahlung des Kredits, die unsere Mandantin auch zunächst in voller Höhe bezahlte. Eine außergerichtliche Einigung mit der Bank scheiterte, obwohl die Fehler in der Widerrufsinformation offensichtlich waren. Es musste geklagt werden. Das Urteil: Volle Rückerstattung der Vorfälligkeitsentschädigung und Übernahme der Gerichts- und Anwaltskosten durch die Bank.

Welche Risiken sind mit dem Kreditwiderruf verbunden und wie geht man am besten vor?

Grundsätzlich sind mit einem Kreditwiderruf zunächst keine Risiken verbunden. Allerdings sollten Sie vor einem Widerruf Kreditvertrag und weitere Unterlagen zusammensuchen und einige wichtige Schritte durchführen. Denn wie vieles, was mit Finanzen zu tun hat, sollte auch der Kreditwiderruf gewissenhaft vorbereitet und professionell begleitet werden. Daher empfehlen wir Ihnen folgende Vorgehensweise, wenn Sie Ihren Kreditvertrag widerrufen wollen:

1. Prüfung Ihres Abschlussdatums

Für eine erste Prüfung sollten Sie die wichtigsten Eckpunkte Ihres Darlehensvertrages kennen. Dazu hilft Ihnen ein schneller Blick in Ihre Bankunterlagen. Wurde Ihr Kreditvertrag nach dem 10. Juni 2010 geschlossen? Dann haben Sie sehr gute Chancen, Ihren Kredit widerrufen zu können und viel Geld zu sparen.

2. Schnelle und kostenfreie Vertragsprüfung

Wir bieten Ihnen völlig risikofrei eine schnelle und kostenfreie Überprüfung Ihres Vertrags an. Dazu übersenden Sie uns einfach Ihre wichtigsten Vertragsdaten über unser Formular. Unsere spezialisierten Anwaltsteams prüfen kostenfrei Ihre Widerrufsbelehrung.

3. Anschlussfinanzierung

Klären Sie vor Ihrem Widerruf, zu welchen Konditionen eine Anschlussfinanzierung durch ein anderes Kreditinstitut möglich ist. Gerne unterstützen wir Sie dabei. Fragen Sie uns gerne vorab oder im Rahmen unserer kostenfreien Ersteinschätzung.

4. Sie sind rechtsschutzversichert?

Im Rahmen unserer Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung für den Widerruf Ihres Immobiliendarlehens und kümmern uns um die Abwicklung.

Welche Fristen sind bei einem Kreditwiderruf zu beachten?

Es gibt im Grunde drei wichtige Fristen, die beim Kreditwiderruf eine Rolle spielen. Allerdings ist für "Altverträge", die vor dem 11. Juni 2010 die geschlossen wurden, die Widerrufsfrist bereits abgelaufen. Diese Verträge sind nicht mehr widerrufbar oder hätten vor dem 22. Juni 2016 widerrufen werden müssen. Für Verträge mit Abschluss zwischen dem 11. Juni 2010 und 20. März 2016 gilt ein "ewiges Widerrufsrecht". Und für Darlehensverträge mit Abschluss ab dem 21. März 2016 erlischt das Widerrufsrecht ein Jahr und 14 Tage nach Vertragsabschluss.

Hier finden Sie die drei Fristen im Überblick:

| Vertragsschluss | Widerrufsrecht |

| 02.11.2002 - 10.06.2010 | endete am 21.06.2016 um 24:00 Uhr |

| 11.06.2010 - 20.03.2016 | weiterhin gilt das „ewige Widerrufsrecht“; kein Fristablauf |

| ab 21.03.2016 | erlischt 1 Jahr u. 14 Tage nach Vertragsschluss (§ 356b Abs. 2 S. 4 BGB n.F.) |

Ist beim Kreditwiderruf dennoch Eile geboten?

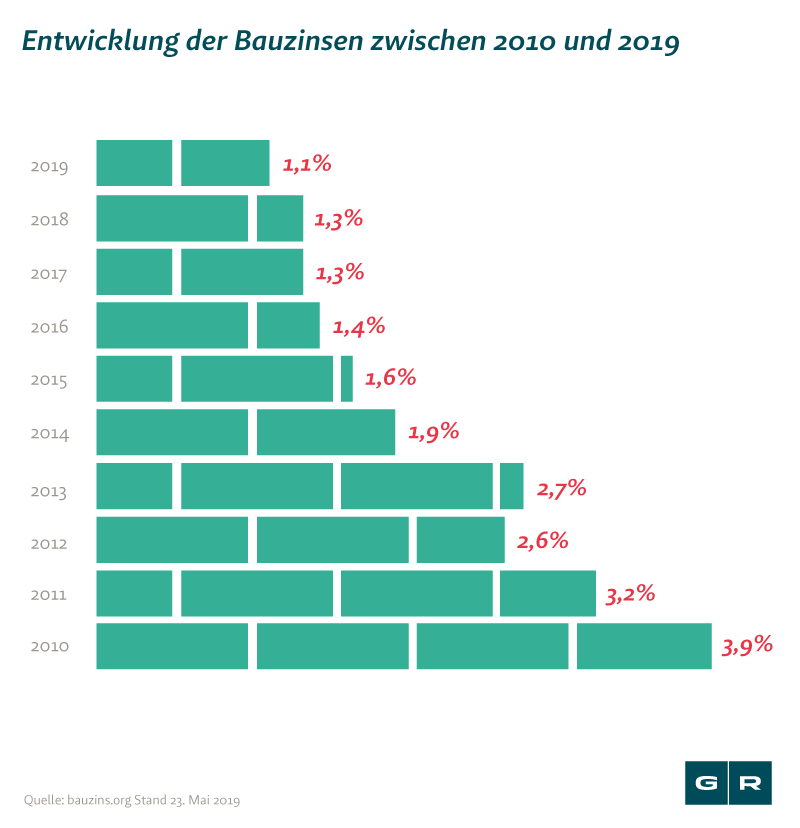

Es gibt keinen Grund zu warten. Wenn für Sie eine Umschuldung Ihrer Baufinanzierung auf niedrige Zinsen interessant ist, dann ist jetzt der richtige Zeitpunkt. Der Gesetzgeber könnte natürlich auch tätig werden und neue End-Fristen setzen. Vor allem, wenn eine starke Bankenlobby entsprechende Signale gibt. Ein Ende der finanziellen Vorteile durch einen Widerruf ist allerdings weniger durch eine Gesetzesfrist als durch die Zinsentwicklung zu befürchten. Denn nicht alles, was rechtlich möglich ist, ist auch wirtschaftlich sinnvoll. Steigende Zinsen senken den wirtschaftlichen Vorteil und lassen den Widerrufsjoker uninteressant werden. Schauen Sie nach Washington. Die Wahl von Trump hat für einen Zinsanstieg gesorgt, der auch bei unseren Bauzinsen schon zu spüren ist. Kurzum: Besser kann es nicht werden, wenn Sie sich überlegen, vorzeitig Ihren Immobilienkredit zu kündigen.

Wie hoch würde die Vorfälligkeitsentschädigung ausfallen?

Vorfälligkeitskeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner - online und kostenfrei.

Warum sollte ich Gansel Rechtsanwälte mit dem Kreditwiderruf beauftragen?

Bereits im Jahr 2010 haben wir als eine der ersten Kanzleien in Deutschland für unsere Mandanten Darlehensverträge auf fehlerhafte Widerrufsbelehrungen überprüft und widerrufen. Seitdem wurden von uns über 25.000 Kreditverträge geprüft. Als Fachanwaltskanzlei für Bank- und Kapitalmarktrecht verfügen wir neben einer kompetenten und optimalen Fallbearbeitung auch über eine unverzichtbare Expertise. Zudem pflegen wir gute Kontakte zu Sachverständigen, Verbraucherschutzzentralen und Finanzierungsvermittlern. Finanztip, das gemeinnützige Online-Verbrauchermagazin, und Finanztest von der Stiftung Warentest empfehlen bei Widerruf von Immobiliendarlehen ausdrücklich Gansel Rechtsanwälte als spezialisierte Kanzlei.

Wie läuft ein Mandat bei einem Kreditwiderruf ab?

Nachdem Sie uns beauftragt haben, erarbeiten wir ein Widerrufsschreiben, mit dem wir für Sie den Widerruf gegenüber der Bank bzw. Sparkasse rechtssicher erklären. Wir setzen dem Kreditinstitut regelmäßig eine Frist von 14 Tagen, binnen der es den Widerruf zu bestätigen und eine Darlehensabrechnung anzufertigen hat. Sobald uns eine Antwort des Kreditinstitutes vorliegt, leiten wir diese an Sie weiter und besprechen mit Ihnen, wie der weitere Verfahrensablauf gestaltet werden soll. Im Laufe des Verfahrens halten wir Sie regelmäßig informiert und lassen Ihnen stets Abschriften der mit dem Kreditinstitut geführten Korrespondenz zukommen.

Wie lange dauert so ein außergerichtliches Verfahren beim Kreditwiderruf?

Die Verfahrensdauer ist stets abhängig vom individuellen Fall und von der Reaktion des Kreditinstitutes. Lenkt das Kreditinstitut auf das Widerrufsschreiben ein und erstellt binnen der gesetzten Frist eine Darlehensabrechnung, kann innerhalb weniger Wochen der Widerruf abgewickelt werden. Andere Verfahren, in denen sich das Kreditinstitut zunächst weigert, den Widerruf zu bestätigen, erfordern eine weitergehende Korrespondenz und nehmen damit mehr Zeit in Anspruch. Meist kennen wir das Gegenüber sehr gut und können Sie bereits bei unserer kostenfreien Ersteinschätzung über das Verhalten Ihrer Bank beraten.

Könnte auch eine außergerichtliche Einigung mit dem Kreditinstitut erzielt werden?

Ja! Unser Ziel ist es, Ihren Fall zügig, kostenschonend und unkompliziert zu bearbeiten, um eine zufriedenstellende und wirtschaftlich sinnvolle Lösung zu erreichen. Wir versuchen immer, eine gerichtliche Auseinandersetzung zu vermeiden. So ist es oft möglich, sich mit dem aktuell finanzierenden Kreditinstitut auf eine Vertragsanpassung mit einem günstigeren Zinssatz zu verständigen. Eine weitere Möglichkeit besteht darin, ohne Zahlung einer Vorfälligkeitsentschädigung oder gegen Zahlung einer erheblich reduzierten Pauschale vorzeitig aus dem laufenden Darlehensvertrag entlassen zu werden, um so zu einem anderen Kreditinstitut mit besseren Zinskonditionen zu wechseln.

Habe ich eine gute Chance auf einen Vergleich mit der Bank?

Eine verbraucherfreundliche Rechtsprechung und eine für Banken negative Presse befördern die Vergleichsbereitschaft der Banken und Sparkassen. Entscheidend ist aber ihre wirtschaftliche Kalkulation: Besser, einen Kunden mit einem für das Kreditinstitut schlechterem Zins behalten, als ihn komplett verlieren. Hinzu kommen die Kosten des Rechtsstreits. So sind in jüngster Zeit insbesondere die Sparkassen und Raiffeisenbanken sowie die Deutsche Kreditbank (DKB) deutlich vergleichsbereiter geworden. Auch die kreditgebenden Versicherungen sind zu Vergleichen bereit und lassen es nicht auf jeden Rechtsstreit ankommen. Wir wissen genau, welche Kreditinstitute beim Widerruf eines Immobiliendarlehens vergleichsbereit sind.

Welche Kosten fallen bei einem Mandat im Kreditwiderruf an?

Kostenfreie Ersteinschätzung: Bevor ein Mandat zustande kommt, erhalten Sie von uns kostenfrei eine umfangreiche und aussagekräftige Ersteinschätzung.

Mit unserer kostenfreien Ersteinschätzung erfahren Sie

- ob Ihr Darlehensvertrag Fehler enthält,

- wie die Gerichte in Ihrem Fall entscheiden,

- wieviel Sie durch einen Widerruf sparen können,

- was unsere Tätigkeit kostet und

- wann Sie mit einem Ergebnis rechnen können.

Wie hoch sind die Verfahrenskosten?

Wenn wir für Sie tätig werden, berechnen wir eine zunächst eine Grundvergütung, die Sie mit uns vereinbaren. Diese Grundvergütung beinhaltet sämtliche Kosten für unsere außergerichtliche Tätigkeit. Im Erfolgsfall, wenn es zu einer außergerichtlichen Einigung mit Ihrem Kreditinstitut kommt, wird eine Einigungspauschale fällig. Mehr Kosten fallen im außergerichtlichen Verfahren nicht an.

Wann fällt die Einigungspauschale an?

Anders als die Grundpauschale, die mit Beginn unserer außergerichtlichen Tätigkeit anfällt, wird die Einigungspauschale nur im Erfolgsfall fällig. Der Erfolgsfall tritt ein, wenn das Kreditinstitut den Widerruf akzeptiert und Sie vorzeitig aus der Finanzierung aussteigen können bzw. wenn Sie eine ggf. gezahlte Vorfälligkeitsentschädigung zurück erhalten. Oder das Kreditinstitut legt ein Einigungsangebot vor und Sie weisen uns ausdrücklich an, dieses Einigungsangebot für Sie anzunehmen. Wichtig: Ohne Ihr ausdrückliches Einverständnis schließen wir keinen Vergleich für Sie ab. So haben Sie es immer in der Hand, zu prüfen, ob eine Einigung mit der Bank oder Sparkasse – auch unter Berücksichtigung der Verfahrenskosten – für Sie Sinn macht.

Übernimmt das Kreditinstitut die Anwaltskosten?

Das hängt vom Einzelfall ab. Da eine außergerichtliche Einigung auf freiwilliger Basis erfolgt und sich gerade dadurch auszeichnet, dass zwischen den Beteiligten ein Kompromiss gefunden werden soll, um eine gerichtliche Auseinandersetzung zu vermeiden, ist in der Regel zu erwarten, dass das Kreditinstitut eine Übernahme von Verfahrenskosten ablehnt.

Wie ist das mit der Anschlussfinanzierung bei einem Kreditwiderruf?

Bei einer noch laufenden Finanzierung, die auch weitergeführt werden soll, wird immer eine Anschlussfinanzierung benötigt. Wenn nämlich die Bank bzw. Sparkasse den erklärten Widerruf akzeptiert, müssen Sie in der Lage sein, die noch offene Darlehenssumme binnen 30 Tagen zurückzuzahlen. Vor einem Widerruf sollte demnach auf alle Fälle klar sein, zu welchen Konditionen im Falle eines erfolgreichen Widerrufs neu finanziert werden kann. Wir empfehlen Ihnen gerne auf Wunsch einen kompetenten Immobilienfinanzierungsmakler, der Ihre Ersparnismöglichkeit ermittelt und Ihre Neufinanzierung organisiert. Die Tätigkeit eines Finanzierungsmaklers ist kurzfristig möglich und für Sie kostenfrei. Sprechen Sie uns an, wenn Sie hierfür Hilfe benötigen.

Was und wann übernimmt die Rechtsschutzversicherung beim Kreditwiderruf?

Ob Ihre Rechtsschutzversicherung eintrittspflichtig ist, hängt vom Inhalt der vereinbarten Versicherungsbedingungen (ARB) ab. Erfahrungsgemäß übernehmen die meisten Versicherer aufgrund entsprechender Ausschlussklauseln die Verfahrenskosten nicht, wenn ein Neubau oder ein anzeige- oder genehmigungspflichtiger Umbau einer Immobilie finanziert wurde; ähnlich sieht es aus, wenn die finanzierte Immobilie vermietet wurde. Um zu ermitteln, ob in Ihren Versicherungsbedingungen sog. Ausschlussgründe vorliegen, empfehlen wir Ihnen, dies bei Ihrer Rechtsschutzversicherung zu erfragen.

Unser Service: Im Rahmen unserer Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung für den Widerruf Ihres Immobiliendarlehens und kümmern uns um die Abwicklung.

Zum Zeitpunkt des Abschlusses des Darlehensvertrages hatte ich noch keine Rechtsschutzversicherung. Ist die Versicherung dennoch eintrittspflichtig?

Ja! Sollten keine Ausschlussgründe vorliegen, ist Ihre Rechtsschutzversicherung auch dann eintrittspflichtig, wenn zum Zeitpunkt des Abschlusses des Darlehensvertrags noch kein Versicherungsschutz bestand. Denn der Versicherungsfall tritt nicht zum Zeitpunkt des Abschlusses des Darlehensvertrages ein, sondern erst, wenn der Widerruf der Immobilienfinanzierung erklärt wurde und die Bank bzw. Sparkasse den Widerruf zurück gewiesen hat (Zurückweisen des Widerrufs = Eintritt des Versicherungsfalles).

Meine Rechtsschutzversicherung ist nicht eintrittspflichtig. Kann ich mir eine anwaltliche Vertretung überhaupt leisten?

Ja! Sollte Ihre Rechtsschutzversicherung nicht greifen, unterbreiten wir Ihnen ein faires und auf Ihren Fall individuell zugeschnittenes Pauschalvergütungsangebot, bestehend aus Grundvergütung und Einigungspauschale. Wir sagen Ihnen immer in unserer kostenfreien Ersteinschätzung, welche Verfahrenskosten entstehen – ehrlich und transparent, sodass Sie für alle weiteren Schritte eine optimale Entscheidungsgrundlage haben.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte