Immobilienkredit kündigen: Mit neuem Widerrufsjoker aus teurer Immobilienfinanzierung aussteigen und bares Geld sparen

- Sie möchten vorzeitig aus Ihrer teuren Immobilienfinanzierung aussteigen und müssen eine teure Vorfälligkeitsentschädigung an Ihre Bank zahlen?

- Fehlerhafte Widerrufsbelehrungen in mehr als 50 Prozent aller Immobilienkreditverträge machen es möglich, dass Sie keine Vorfälligkeitsentschädigung an die Bank zahlen müssen.

- Mit einem Widerruf können Sie vorzeitig aus Ihrer laufenden Immobilienfinanzierung aussteigen und durch die Abwehr der Vorfälligkeitsentschädigung mehrere Tausend Euro sparen.

Inhalt:

- Immobilienkredit kündigen: Aus laufender Immobilienfinanzierung aussteigen und niedrige Zinsen optimal nutzen

- Über das Widerrufsrecht Immobilienkredit kündigen – wegen falscher Formulierungen

- Immobilienkredit kuendigen und von aktuell niedrigen Zinsen profitieren

- Per Widerruf Immobilienkredit kündigen und Vorfälligkeitsentschädigung bzw. Nichtabnahmeentschädigung umgehen

- Immobilienkredit kündigen: Wir helfen Ihnen beim Widerruf

- Immobilienkredit kündigen: Nur bei sicherer Anschlussfinanzierung

Immobilienkredit kündigen: Aus laufender Immobilienfinanzierung aussteigen und niedrige Zinsen optimal nutzen

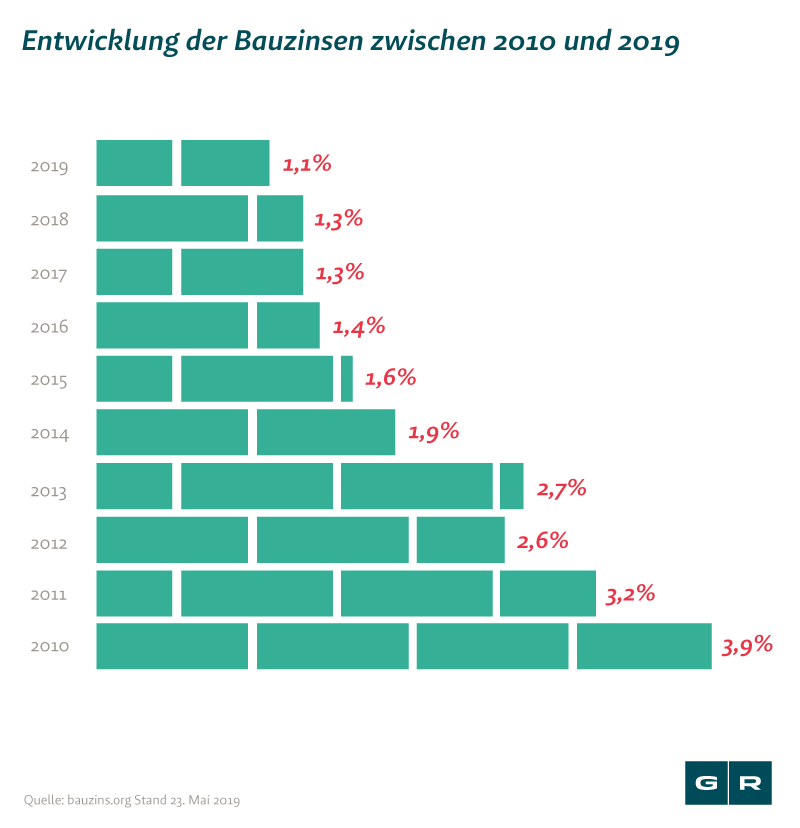

Mit einem alten Vertrag, der mehr als 2,5 Prozent Zinsen für den Immobilienkredit einfordert, ärgern sich Immobilienbesitzer derzeit über die überaus niedrigen Zinsen von teilweise unter 1,4 Prozent. Eine Umschuldung würde eine große Ersparnis bringen – aber kann man denn einfach aus einer Immobilienfinanzierung vorzeitig aussteigen? Ja, wenn man falsch oder nicht hinreichend über sein Widerrufsrecht belehrt wurde!

Über das Widerrufsrecht Immobilienkredit kündigen – wegen falscher Formulierungen

Mit der Einführung eines Widerrufsrechts für Immobiliendarlehen am 2. November 2002 hat der Gesetzgeber die Grundlage dafür geschaffen, dass Verbraucher sich gegen Fehler seitens der Kreditinstitute bei Vertragsschluss wehren können. Die Anzahl fehlerhaft aufgesetzter Immobilienkreditverträge ist mit über 50 Prozent bemerkenswert hoch. Geringe Abweichungen von den gesetzlich vorgegebenen Formulierungen genügen, sodass laufende Verträge und sogar bereits beendete Verträge widerrufen werden können – zu Ihrem finanziellen Vorteil!

Das Fristende für das Widerrufsrecht für Altverträge, die zwischen 2. November 2002 und 10. Juni 2010 abgeschlossen wurden, wurde vom Gesetzgeber auf den 21. Juni 2016 beschränkt. Verträge für Immobilienkredite, die ab dem 11. Juni 2010 unterzeichnet wurden, verfügen jedoch über ein „ewiges Widerrufsrecht“, das – wie der Name schon sagt – zeitlich unbefristet ist. Dies gilt zumindest für alle Verträge bis 20.03.2016. Für Verträge, die nach dem 20.03.2016 geschlossen wurden, erlischt 1 Jahr und 14 Tage nach Vertragsschluss des Widerrufsrecht. Bei fehlerhafter Ausführung des Vertrags können Sie also Ihren teuren Immobilienkredit kündigen und mehrere Tausend Euro sparen!

Hier sehen Sie, welche Daten und Fristen wichtig sind:

| Vertragsschluss | Widerrufsrecht |

| 02.11.2002 - 10.06.2010 | endete am 21.06.2016 um 24:00 Uhr |

| 11.06.2010 - 20.03.2016 | weiterhin gilt das „ewige Widerrufsrecht“; kein Fristablauf |

| ab 21.03.2016 | erlischt 1 Jahr u. 14 Tage nach Vertragsschluss (§ 356b Abs. 2 S. 4 BGB n.F.) |

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Immobilienkredit kuendigen und von aktuell niedrigen Zinsen profitieren

Beinhaltet Ihr Immobilienkredit eine nicht hinreichende Widerrufsbelehrung bzw. WIderrufsinformation und Ihr Zinssatz liegt bei 2,5 % oder mehr, bietet sich eine Umschuldung der Baufinanzierung in den meisten Fällen an. Da vor allem bis 2014 oftmals höhere Zinsen festgelegt wurden, die Zinsen heutzutage allerdings nur noch knapp über 1 Prozent liegen, lässt sich durch eine Umschuldung bares Geld über die Zinsdifferenz sparen. Besonders lohnt es sich auch bei Forward-Darlehen. Dort muss man häufig noch einen Forward-Aufschlag von 0,5 % Zinsen in Kauf nehmen. Wenn Sie Ihren Baukredit widerrufen sparen Sie am Ende durch jede Nachkommastelle viel Geld. Wir unterziehen Ihren Immobilienkredit einer genauen Prüfung – und zwar kostenfrei in unserer Erstberatung!

Per Widerruf Immobilienkredit kündigen und Vorfälligkeitsentschädigung bzw. Nichtabnahmeentschädigung umgehen

Günstige Zinssätze machen derzeit Immobilienkredite besonders attraktiv. Nutzen Sie das Zinstief und schulden Sie Ihren mit dem Widerrufsjoker teuren Immobilienkredit um!

Die Fehler in den Darlehensverträgen, vor allem bei den Widerrufsinformationen, führen dazu, dass die eigentliche Widerrufsfrist von 14 Tagen nicht zu laufen begonnen hat und der Kreditvertrag damit auch heute noch widerrufen werden kann. Im Falle eines Fehlers müssen Sie auch nicht befürchten, dass Sie bei einer Umschuldung Ihrer Baufinanzierung zur Zahlung einer hohen Vorfälligkeits- bzw. Nichtabnahmeentschädigung herangezogen werden:

1) Immobilienkredit widerrufen - ohne Zahlung einer Vorfälligkeitsentschädigung

Wenn Sie Ihren laufenden Immobilienkredit vor dem festgelegten Ende der Laufzeit an das Kreditinstitut zurückzahlen wollen, brauchen Sie mit einem Widerruf keine Vorfälligkeitsentschädigung an die Bank zahlen. Normalerweise sichert sich eine Bank damit bei vorzeitiger Rückzahlung des Darlehens durch den Darlehensnehmer gegen ihre drohenden „Verluste“ ab, indem Sie vom Kreditnehmer eine Vorfälligkeitsentschädigung verlangt. Ist Ihr Immobilienkredit fehlerhaft und Sie widerrufen diesen, brauchen Sie keine oder nur eine verminderte Vorfälligkeitsentschädigung zu zahlen.

2) Forward-Darlehen widerrufen - ohne Zahlung einer Nichtabnahmeentschädigung

Unvollständige Pflichtangaben oder fehlerhafte Formulierungen in der Widerrufsinformation, ermöglichen Ihnen, auf die wesentlich günstigeren, aktuellen Zinssätze umzuschulden, ohne die Zahlung einer sogenannten Nichtabnahmeentschädigung, die Im Fall einer „Nichtabnahme“ des Darlehens anfallen würde. So können Sie ohne finanzielle Einbuße zu erleiden, Ihr bereits abgeschlossenes, teures Forward-Darlehen widerrufen und ein neues, günstiges Darlehen für die Baufinanzierung aufnehmen.

Immobilienkredit kündigen: Wir helfen Ihnen beim Widerruf

Um herauszufinden, ob Ihr Immobilienkredit ebenfalls zu den zahlreichen fehlerhaft aufgesetzten Verträgen gehört, prüfen wir Ihre Unterlagen kostenfrei in unserer Erstberatung. Füllen Sie dazu einfach unseren Fragebogen aus und Sie erhalten in Kürze unsere Einschätzung.

Auch Altverträge, die bis 11.06.2010 geschlossen und vor dem 22.06.2016 beendet wurden, nehmen wir unter die Lupe, falls es Probleme bei der Abwicklung gegeben hat.

Immobilienkredit kündigen: Nur bei sicherer Anschlussfinanzierung

Bevor Sie Ihren Immobilienkredit per Widerruf kündigen, sollten Sie sich gut über neue Anschlussfinanzierungen informieren. Die Zusage für einen neuen Immobilienkredit ist Voraussetzung für einen erfolgreichen Kreditwiderruf. Da viele Kreditinstitute Ihre Kunden halten wollten, können Sie unter Umständen bei der Umschuldung Ihrer Baufinanzierung beim selben Kreditgeber bessere Konditionen geboten bekommen. Sollten Sie andernfalls einen professionellen Baufinanzierungsexperten benötigen, der mit dem Markt vertraut ist, vermitteln wir Ihnen bei Bedarf einen Spezialisten, der Ihnen kurzfristig und kompetent alternative Finanzierungsmöglichkeiten aufzeigt.

Immobilienkredit widerrufen: Kostenfreie Leistungen

Bevor ein Mandat zustande kommt, erhalten Sie von uns kostenfrei eine umfangreiche und aussagekräftige Ersteinschätzung.

Mit unserer kostenfreien Ersteinschätzung erfahren Sie

- ob Ihr Kreditvertrag Fehler enthält,

- wie die Gerichte in Ihrem Fall entscheiden,

- wieviel Sie durch einen Widerruf bei einer Umschuldung sparen können,

- was unsere Tätigkeit kostet und

- wann Sie mit einem Ergebnis rechnen können.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte