Immobiliendarlehen mit günstigen Zinsen – So geht’s

- Die Finanzierung der Traumimmobilie ist derzeit mit noch traumhafteren Zinsen möglich.

- Aber auch Immobilienbesitzer, die einen alten Darlehensvertrag haben, können durch die aktuellen Niedrigzinsen viel Geld sparen.

- Wie, das erfahren Sie hier.

Inhalt:

Wie funktionieren Zinsen beim Immobiliendarlehen?

Wenn Sie sich entscheiden, eine Immobilie zu finanzieren, bietet Ihnen die Bank einen bestimmten Zinssatz an. Diesen müssen Sie über die vereinbarte Laufzeit auf die Darlehenssumme zahlen. Je höher der Zinssatz, desto höher die zu zahlenden Zinsen.

Daher bestimmt der Zinssatz letztlich auch, wie hoch die Gesamtkosten Ihres Darlehens ausfallen.

Wie hoch sind die Zinsen für Immobiliendarlehen aktuell?

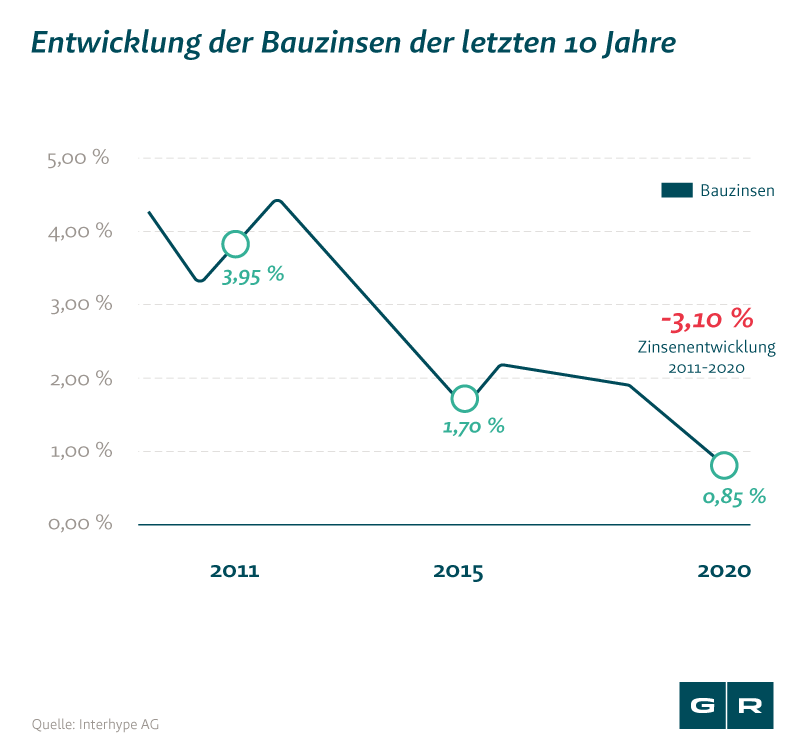

Die Entwicklung der Zinsen in den letzten 10 Jahren geht ganz klar bergab – zur großen Freude aller Darlehensnehmer. Denn während der Zinssatz vor 10 Jahren noch bei 4 % lag, ist er bis Mai 2020 im nahezu freien Fall auf durchschnittlich 0,85 % gesunken.

Für Verbraucher, die aktuell eine Immobilie finanzieren, ist diese Zinsentwicklung natürlich ein Geschenk. Immobilienbesitzer, die einen alten Darlehensvertrag besitzen, ärgern sich hingegen. Doch dazu gibt es keinen Grund.

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Wie komme ich an die günstigen Zinsen für Immobiliendarlehen?

Um von den derzeitigen Zinsen zu profitieren, müssen Sie Ihren Vertrag vorzeitig umschulden, indem Sie die laufende Finanzierung beenden und einen neuen Kredit über die Restschuld beantragen. Erst dann wird der alte Kredit gekündigt, beziehungsweise durch den neuen mit niedrigeren Zinsen abgelöst.

So viel Zinsen können Sie durch Umschuldung sparen

Nehmen wir an, Sie haben vor 10 Jahren einen Baukredit von 200.000 Euro zu einem Bauzins von 4 % aufgenommen und wollen jetzt umschulden. In diesem Fall würden Sie bei einem aktuellen Zinssatz von 0,85 % tausende Euro sparen:

|

KREDITSUMME |

JÄHRLICHE ZINSEN BEI 4 % |

JÄHRLICHE ZINSEN BEI 0,85 % |

JÄHRLICHE ERSPARNIS |

|---|---|---|---|

|

200.000 Euro |

8.000 Euro |

1.700 Euro |

6.300 Euro |

Wie funktioniert die Umschuldung auf günstigere Zinsen?

Obwohl sich der Ablauf einer Umschuldung unkompliziert anhört, machen es einem die Banken bei einer Immobilienfinanzierung dennoch nicht leicht. Dadurch ergeben sich zwei Möglichkeiten der Umschuldung, die an bestimmte Voraussetzungen gebunden sind.

1. Kündigung nach 10 Jahren oder zum Ende der Zinsbindung

Sie haben die Möglichkeit, Ihre Baufinanzierung nach Ablauf von 10 Jahren zu kündigen. Hierbei müssen Sie eine ordentliche Kündigungsfrist von 6 Monaten beachten. Die 10-Jahres-Frist fängt erst bei Erhalt der vollständigen Kreditsumme an zu laufen.

Darüber hinaus haben Sie die Option, Ihren Vertrag zum Ende der Sollzinsbindung zu kündigen. In diesem Fall müssen Sie eine Kündigungsfrist von 1 Monat einhalten.

2. Außerordentliche Kündigung

Wenn Sie nicht zum Ablauf der 10 Jahre oder Zinsbindung warten wollen, bleibt Ihnen nur noch die außerordentliche Kündigung. Die außerordentliche Kündigung können Sie theoretisch jederzeit aussprechen. Sie müssen sich hierbei an eine 3-monatige Kündigungsfrist halten. Aber auch dann lässt Sie Ihre Bank nur aus dem Vertrag, wenn Sie folgende Voraussetzungen erfüllen:

Sie müssen ein berechtigtes Interesse nachweisen

Die Umschuldung auf einen anderen Vertrag muss gerechtfertigt sein. Wenn Sie lediglich angeben, dass Sie aufgrund der günstigeren Zinsen umschulden wollen, ist das in der Regel kein triftiger und ausreichender Grund. Unter Umständen wird Sie Ihre Bank gar nicht erst aus dem Vertrag herauslassen.

Wenn doch, müssen Sie Strafzahlungen leisten

Wenn Sie sich mit Ihrer Bank trotz Hürden auf eine Umschuldung einigen können, müssen Sie eine sogenannte Vorfälligkeitsentschädigung zahlen. Eine Vorfälligkeitsentschädigung ist als Strafzahlung zu verstehen, die Ihnen die Bank aufgrund der entgehenden Zinsen in Rechnung stellt.

Die Vorfälligkeitsentschädigung fällt unter Umständen so hoch aus, dass sich eine Umschuldung auf günstigere Zinsen nicht lohnt. Doch glücklicherweise kann man diese auch umgehen.

Umschulden ohne Warten & Vorfälligkeitsentschädigung – Geht das?

Es gibt durchaus die Möglichkeit, den Darlehensvertrag ohne Warten und ohne Zahlung einer Strafe umzuschulden. Und zwar dann, wenn

-

Ihr Darlehensvertrag Fehler enthält

-

und zwischen dem zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen wurde.

Fehler in Darlehensverträgen kommen sehr häufig vor und können ganz unterschiedlich aussehen. Vor allem in den Widerrufsbelehrungen haben Banken fehlerhafte Angaben gemacht. Diese Fehler führen dazu, dass die gesetzliche Widerrufsfrist von 14 Tagen nie zu laufen begonnen hat. Ein Widerruf kann demnach in vielen Fällen bis heute eingelegt werden.

Gleiches gilt übrigens auch für die Nichtabnahmeentschädigung. Falls Sie sich vor Jahren niedrige Zinsen sichern wollten, kommt auch hier der Widerruf Ihres Darlehensvertrages in Frage. Für den Laien sind Fehler in Darlehensverträgen jedoch nur schwer zu entdecken.

Bald schon tausende Euro sparen! Lassen Sie jetzt mit wenig Aufwand und kostenfrei Ihre Chancen auf günstigere Zinsen prüfen.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte