Fehlerhafte Widerrufsbelehrung: Die typischen Fehler ab 2010 mit besten Widerrufschancen

Update: 26. März 2020

- Verbraucher:innen müssen bei Abschluss eines Darlehens von der Bank oder Sparkasse über das Widerrufsrecht belehrt werden.

- Unterlässt dies ein Kreditinstitut oder belehrt Sie nicht ordnungsgemäß, dann beginnt die in der Widerrufsbelehrung vermerkte Frist für den Widerruf nicht zu laufen.

- Eine Prüfung des Vertrages auf eine fehlerhafte Widerrufsbelehrung ist also in jedem Fall sinnvoll.

- Hier finden Sie eine Zusammenfassung der typischen und häufigsten Fehler in Widerrufsbelehrungen.

Inhalt:

- 1. Die „zuständige Aufsichtsbehörde“ ohne Namen

- 2. Die „zuständige Aufsichtsbehörde“ bei der ING-DiBa

- 3. Widerrufsinformation der Sparkassen mit der Formularnummer 192.643.000

- 4. Die Gebäudeversicherung als „angegebenes Geschäft“

- 5. Bauspardarlehen mit dem Passus „Zins/Konditionen fest bis Zuteilung“

- 6. Pflichtangabe zu den Kündigungsmöglichkeiten fehlt

- 7. Fehlende Pflichtangaben im „musterlosen“ Zeitraum

- 8. Fehlerhafte Widerrufsbelehrung: „Aufwendungen gegenüber öffentlichen Stellen“

- 9. Fehlerhafte Widerrufsbelehrung der Sparkassen über Checkbox mit der Option: „Aufwendungen gegenüber öffentlichen Stellen“

- 10. Fehlende Angabe der „Widerrufsfolgen“

- 11. Die Fehler der Pensionskasse der Mitarbeiter der Hoechst-Gruppe (Pensionskasse Hoechst)

- 12. Mehrfachbelehrungen und unterschiedliche Widerrufsbelehrungen (bzw. Widerrufsinformationen)

- 13. Unvollständige Pflichtangaben

- 14. Klausel in den AGB der Genossenschaftsbanken verkürzt die Zeit für den Widerruf

- 15. Weitere Fehler bzw. Möglichkeiten und hilfreiche Hinweise für die Chance auf einen Widerruf

- So kommen Sie wegen einer fehlerhaften Widerrufsbelehrung aus Ihrem Vertrag

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

1. Die „zuständige Aufsichtsbehörde“ ohne Namen

In den Widerrufsbelehrungen vieler Banken in den Jahren 2010 bis 2012 findet sich ein Verweis auf die „zuständige Aufsichtsbehörde“. Wenn die Aufsichtsbehörde im Vertrag nicht benannt wird, läuft keine Frist, weil der Beginn der Frist ja gerade von der Benennung abhängen soll. In fast allen von uns geprüften Verträgen ist die zuständige Aufsichtsbehörde nicht benannt. Damit ist die Widerrufsbelehrung fehlerhaft, sodass gute Chancen auf einen erfolgreichen Widerruf bestehen. Diesen Fehler haben vor allem folgende Banken gemacht: DSL, Volksbanken, Sparkassen, Sparda Banken, PSD-Banken.

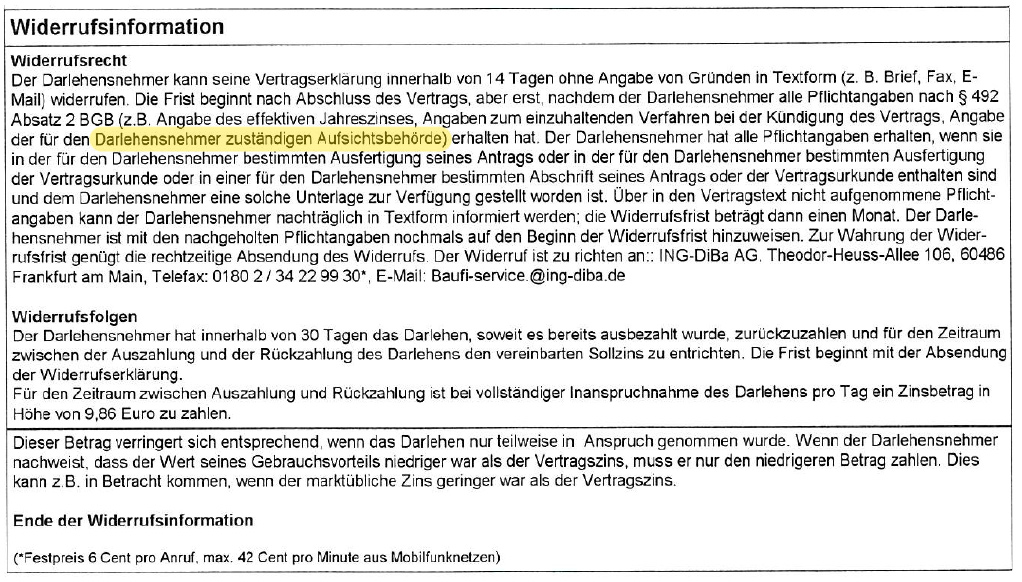

2. Die „zuständige Aufsichtsbehörde“ bei der ING-DiBa

Bei der beispielhaften Auflistung von Pflichtangaben, die die Bank gegenüber dem Darlehensnehmer erfüllen muss, damit die Widerrufsfrist zu laufen beginnt, nennt die ING-DiBa AG unter anderem die „für den Darlehensnehmer zuständige Aufsichtsbehörde“. Unabhängig davon, dass die für den Darlehensnehmer zuständige Aufsichtsbehörde keine Pflichtangabe bei Verbraucherdarlehensverträge darstellt, existiert eine solche für den Darlehensnehmer – also für den Verbraucher - zuständige Aufsichtsbehörde nicht. Somit ist der ING-DiBa die Benennung einer solchen Aufsichtsbehörde, die für den Beginn des Fristlaufs laut Belehrungstext zwingend erforderlich ist, zu keinem Zeitpunkt möglich. Die Folge: Die Widerrufsfrist für den Darlehensnehmer beginnt zu keinem Zeitpunkt zu laufen. Falls Sie die diesen Fehler in Ihrer Widerrufsinformation finden, haben Sie gute Chancen auf einen Widerruf.

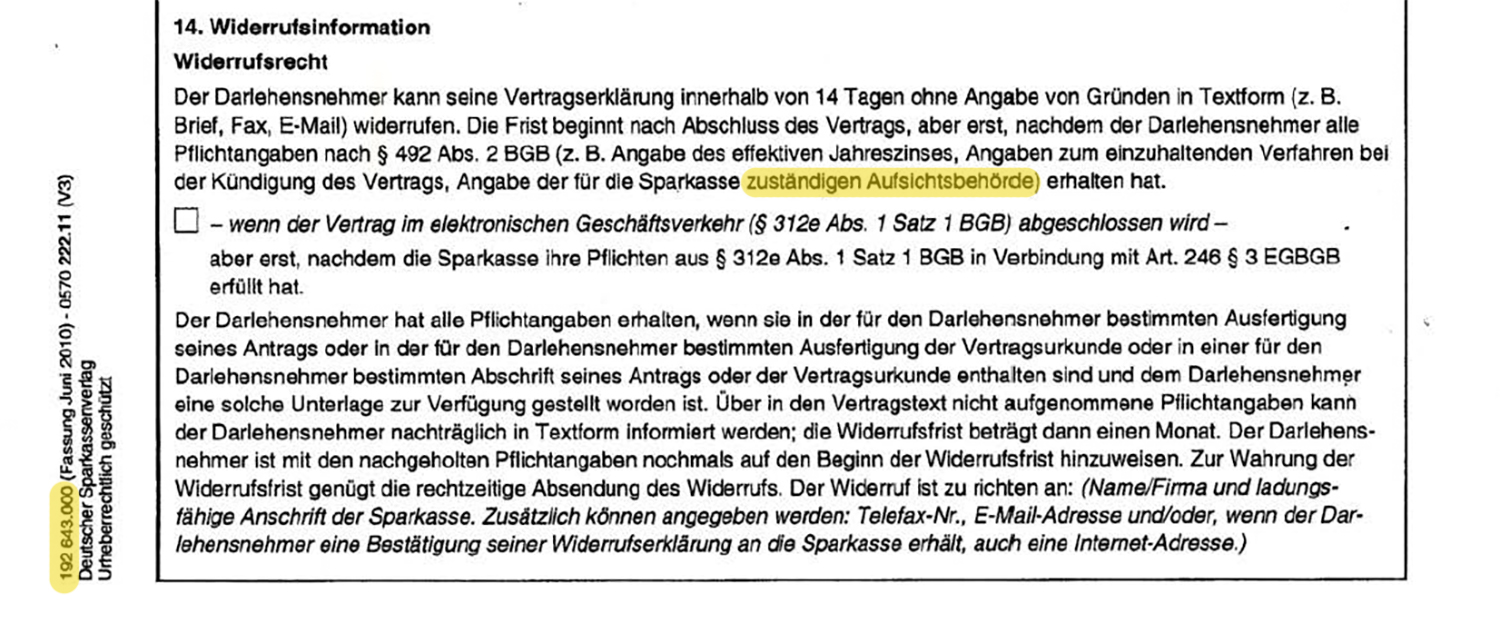

3. Widerrufsinformation der Sparkassen mit der Formularnummer 192.643.000

Auch die Widerrufsinformation der Sparkasse nennt überflüssigerweise die „zuständige Aufsichtsbehörde“ als sog. Pflichtangabe und macht das Anlaufen der Widerrufsfrist von der Erteilung auch dieser Angaben im Darlehensvertrag abhängig. Sogar der Bundesgerichtshof hat jüngst entschieden, dass diese Widerrufsinformation der Sparkasse fehlerhaft ist. Das betrifft alle Verträge der Sparkasse ab Mitte des Jahres 2010 mit der Formularnummer „192.643.000“ – und damit hunderttausende Verträge.

4. Die Gebäudeversicherung als „angegebenes Geschäft“

Die Widerrufsinformation mit dem hier beschriebenen „angegebenen Geschäft“ (Vertragsverhältnis mit der Gebäudeversicherung) weicht vom gesetzlichen Muster ab. Sie ist irreführend, weil sie völlig falsche Angaben zu den Rechtsfolgen eines Widerrufs des – angeblich – verbundenen Vertrages macht. In diesem Fall würde ein Widerruf der Gebäudeversicherung nämlich bedeuten, dass damit auch der Darlehensvertrag nicht mehr bindend ist.

Selbstverständlich könnten die Darlehensnehmer den Gebäudeversicherungsvertrag widerrufen, ohne dadurch auch das Darlehen aufzulösen. Auch bei anderen Eintragungen beim„angegebenen Geschäft“ wie z.B. „Kauf Immobilie“, ist eine Überprüfung der Widerrufsinformation zu empfehlen. Eintragungen dieser Art finden sich vor allem bei Genossenschaftsbanken, z.B. PSD Banken.

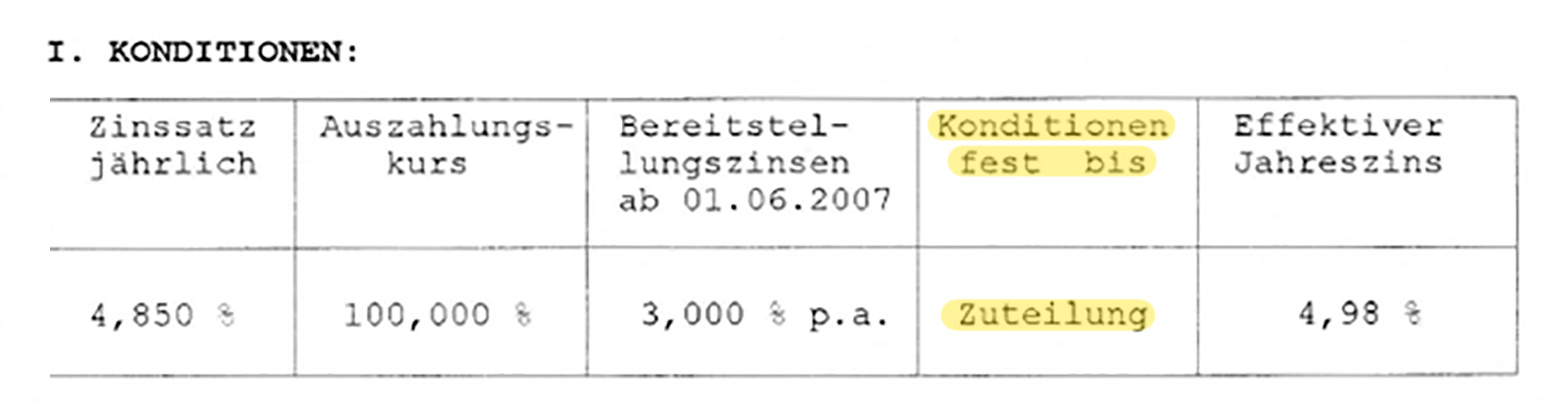

5. Bauspardarlehen mit dem Passus „Zins/Konditionen fest bis Zuteilung“

Wenn Darlehensverträge mit Bausparkassen (wie BHW oder LBS) einen Passus enthalten, der die Konditionen bzw. den Zins bis zur Zuteilung festschreibt, kann der Darlehensnehmer seinen Baudarlehensvertrag ggf. ohne Vorfälligkeitsentschädigung kündigen. Dies ist deshalb möglich, weil mit der Angabe „fest bis Zuteilung“ kein konkreter Zinsbindungszeitraum benannt wird. Das hat zur Folge, dass nach der gesetzlichen Regelung eine ordentliche Kündigungsfrist von drei Monaten gilt. Auch hier ist ein erfolgreicher Widerruf möglich.

Vorfälligkeitskeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner - online und kostenfrei.

7. Fehlende Pflichtangaben im „musterlosen“ Zeitraum

Im Zeitraum zwischen dem 11.06.2010 bis einschließlich 29.07.2010 gab es aufgrund einer Gesetzeslücke kein gesetzliches Muster für Widerrufsbelehrungen (Widerrufsinformationen), an das sich Banken und Sparkassen halten konnten. Also ist die Widerrufsinformation ausschließlich an den entsprechenden kreditrechtlichen (und ggf. fernabsatzrechtlichen) Vorgaben des BGB (und des EGBGB) zu messen. Erfahrungsgemäß wurden nicht immer alle Pflichtangaben erteilt, die nach dem Gesetz eine Voraussetzung für den Beginn der Widerrufsfrist darstellen. Auch aus zahlreichen weiteren Gründen entsprechen Widerrufsbelehrungen aus dem „musterlosen“ Zeitraum oftmals nicht den gesetzlichen Anforderungen.

So ist bei vielen Verträgen aus der „musterlosen Zeit“ ein Widerruf noch heute möglich.

Im genannten Zeitraum ist die Wahrscheinlichkeit sehr hoch, dass Ihr Darlehensvertrag eine fehlerhafte Widerrufsbelehrung enthält.

8. Fehlerhafte Widerrufsbelehrung: „Aufwendungen gegenüber öffentlichen Stellen“

Der Hinweis, dass der Darlehensnehmer seiner Bank bei einem Widerruf die Aufwendungen zu ersetzen habe, die die Bank gegenüber öffentlichen Stellen bereits erbracht hat, dürfte fast immer ins Leere gehen. Derartige Aufwendungen sind nach unserer Kenntnis von den Kreditinstituten tatsächlich niemals erbracht worden. Den Verbrauchern wird in diesen Belehrungen daher völlig unzutreffend suggeriert, dass sie im Falle des Widerrufs zusätzliche Kosten zu tragen hätten, obwohl solche Kosten überhaupt nicht angefallen sind. Dieser Hinweis in der Belehrung ist daher nicht nur unzutreffend, sondern auch verwirrend und führt ggf. dazu, dass die Verbraucher von einem Widerruf absehen, weil sie nicht bezifferte Kosten befürchten.

Dadurch, dass diese Option ausdrücklich angekreuzt ist, suggeriert die Sparkasse dem Verbraucher, dass sie diese Aufwendungen auch tatsächlich erbracht hat, wobei die Höhe für den Verbraucher nicht kalkulierbar ist. Dieser Hinweis in der Belehrung ist nicht nur unzutreffend, sondern verwirrend und führt ggf. dazu, dass die Verbraucher von einem Widerruf absehen, weil sie nicht bezifferte Kosten befürchten.

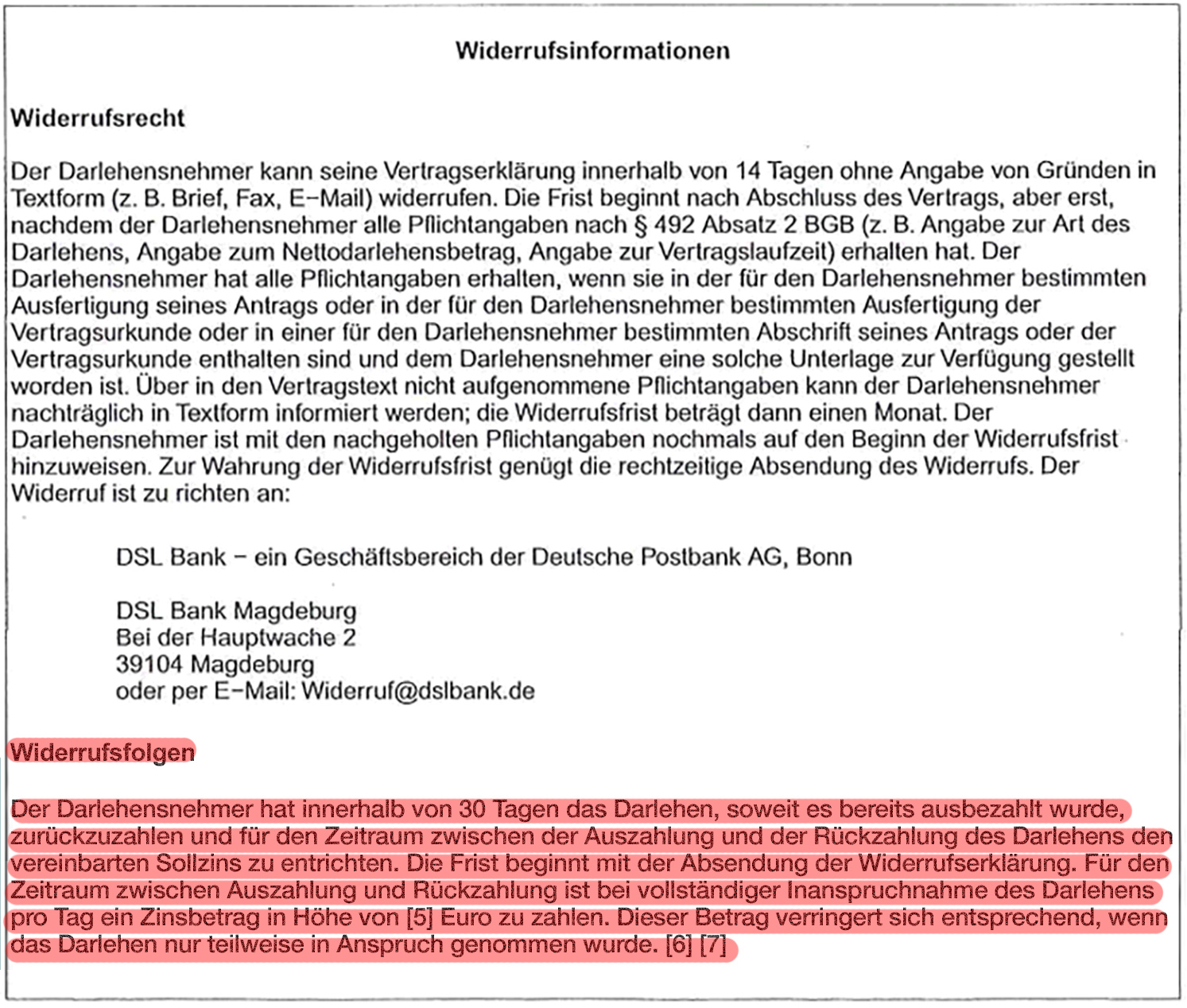

10. Fehlende Angabe der „Widerrufsfolgen“

Bei diesem Fehler in der Widerrufsbelehrung bzw. der Widerrufsinformation wurde die Angabe zu den „Widerrufsfolgen“ nicht eingefügt (im Beispiel rot markiert). Nach dem gesetzlichen Muster muss nach der Adresse der jeweiligen Bank noch ein Passus folgen, der mit der Überschrift „Widerrufsfolgen“ beginnt. Diesen Fehler hat vor allem die DSL Bank gemacht, aber auch bei anderen Banken kann dieser Fehler auftreten.

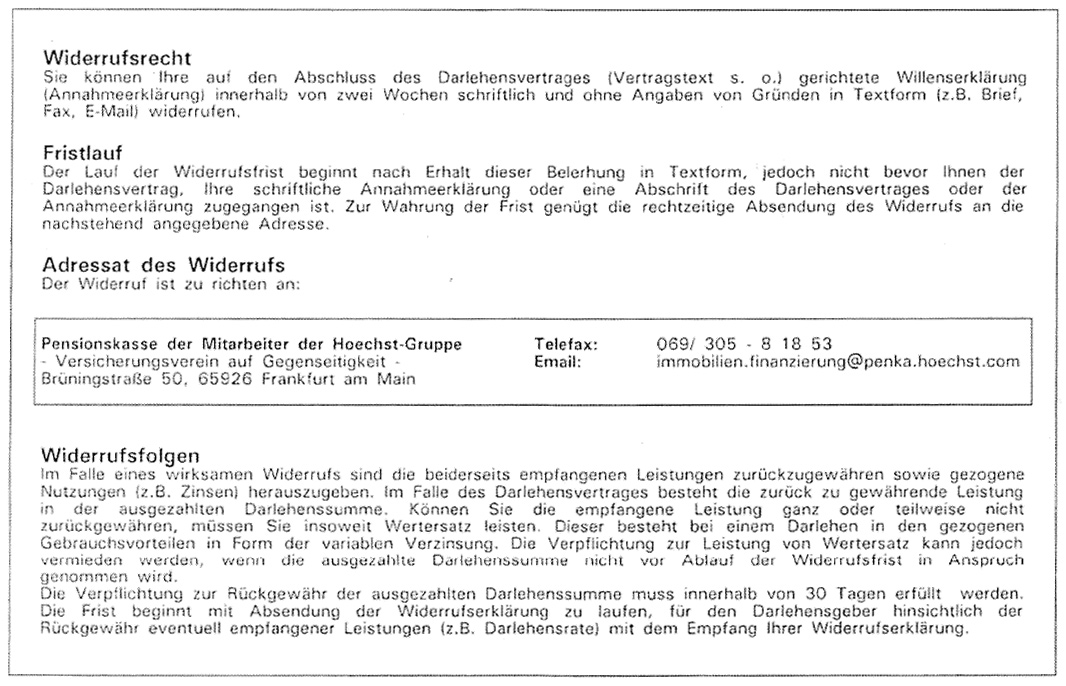

11. Die Fehler der Pensionskasse der Mitarbeiter der Hoechst-Gruppe (Pensionskasse Hoechst)

Die Pensionskasse der Mitarbeiter der Hoechst-Gruppe hat es versäumt, ihre Widerrufsbelehrungen an die ab Sommer 2010 gültigen neuen gesetzlichen Vorschriften anzupassen. Vielmehr ließ die Pensionskasse die umfassenden Gesetzesänderungen im Sommer 2010 vollkommen unberücksichtigt. So hat sie es beispielsweise gänzlich versäumt, den Darlehensnehmer darüber zu belehren, dass die Widerrufsfrist nicht zu laufen beginnt, solange die Pensionskasse gegenüber dem Darlehensnehmer nicht alle Pflichtangaben nach § 492 Abs. 2 BGB erfüllt hat. Darüber hinaus ist der von der Pensionskasse verwendete Belehrungstext (siehe oben) auch missverständlich und undeutlich. So hat die Pensionskasse es zum Beispiel versäumt, den Verbraucher vollständig über die gegenseitigen mit einem Widerruf verbundenen Ansprüche zu informieren. Falls Sie einen Immobiliendarlehensvertrag mit der Pensionskasse Hoechst abgeschlossen haben und diesen widerrufen möchten, haben Sie aufgrund der fehlerhaften Widerrufsbelehrung sehr gute Chancen auf einen erfolgreichen Widerruf.

12. Mehrfachbelehrungen und unterschiedliche Widerrufsbelehrungen (bzw. Widerrufsinformationen)

Oftmals enthält das dem Verbraucher zur Verfügung gestellte Unterlagenkonvolut mehrere unterschiedliche Widerrufsbelehrungen (bzw. Widerrufsinformationen). Durch die unterschiedlichen Ausführungen zum Widerrufsrecht, bzw. die in den Darlehensunterlagen befindliche Querverweise, die sich innerhalb dieser Unterlagen befinden, wird das Deutlichkeitsgebot verletzt. Denn der Verbraucher kann nicht wissen, welche der verschiedenen Widerrufsinformationen (bzw. Widerrufsbelehrungen) nun richtig ist. Nicht selten kommt erschwerend hinzu, dass die unterschiedlichen Hinweise auf das Widerrufsrecht sich nicht nur inhaltlich voneinander unterscheiden, sondern einander teilweise sogar widersprechen. Diese widersprüchlichen oder verwirrenden Unterlagen können folgende Ausprägung haben und kommen vor allem bei der AXA, ING-DiBa und bei manchen PSD-Banken vor:

- Oftmals wird der Verbraucher, in der ihm zur Verfügung gestellten Unterlagensammlung, an mehreren Stellen mit unterschiedlichen Hinweisen auf das ihm zustehende Widerrufsrecht konfroniert.

- Die Darlehensunterlagen mancher Kreditinstitute und Versicherer enthalten nach unserer Erfahrung teilweise bis zu 6 (!) unterschiedliche Hinweise zum Widerrufsrecht.

- Darlehensunterlagen beinhalten oftmals zusätzlich Querverweise zu den in der Unterlagensammlung befindlichen weiteren (abweichenden) Hinweisen zum Widerrufsrecht

- Besonders häufig findet der Verbraucher neben der Widerrufsinformation im Darlehensvertragsformular selbst eine weitere, inhaltlich gravierend von dieser abweichende Widerrufsbelehrung (bzw. Widerrufsinformation) im sog. Europäischen Standardisierten Merkblatt, welches dem Verbraucher zusammen mit dem Darlehensvertragsformular ausgehändigt worden ist. Auch Anlagen zum Darlehensvertragsformular enthalten oftmals abweichende Widerrufsbelehrungen (bzw. Widerrufsinformationen).

13. Unvollständige Pflichtangaben

Widerrufsbelehrungen (bzw. Widerrufsinformationen) müssen folgende Passage enthalten, die auch Hinweise auf die Pflichtangaben gibt:

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt nach Abschluss des Vertrages, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z.B. Angabe zur Art des Darlehens, Angabe zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat. Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrages oder in der für den Darlehensnehmer bestimmten Ausfertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist.

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt nach Abschluss des Vertrages, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z.B. Angabe zur Art des Darlehens, Angabe zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat. Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrages oder in der für den Darlehensnehmer bestimmten Ausfertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist.

In Immobiliendarlehensverträgen sind seit dem 30.07.2010 folgende Pflichtangaben unverzichtbar, damit die Widerrufsfrist zu laufen beginnt:

- Name und Anschrift des Darlehensgebers und ggf. eines Darlehensvermittlers

- Art des Darlehens

- Effektiver Jahreszins

- Nettodarlehensbetrag

- Sollzinssatz mit Zusatzangaben

- Vertragslaufzeit

- Betrag, Anzahl und Fälligkeit der Teilzahlungen

- sämtliche Kosten

- Informationen über obligatorische Zusatzleistungen

- Widerrufsinformation

Falls eine dieser Pflichtangaben, die häufig noch weiter präzisiert sind, nicht vollständig angegeben wurde, beginnt nach § 492 Abs. 2 BGB die Widerrufsfrist nicht zu laufen und der Vertrag kann nach einer Einzelfallprüfung widerrufen werden.

Weitere Beispiele:

- Pflichtangabe „Widerrufsinformation“: kein Widerrufsadressat (also die Bank) angegeben

- Pflichtangabe „Sämtliche Kosten“: Kosten der im Zusammenhang mit dem Darlehen abgeschlossenen Verträge (z.B. Feuerversicherung, Risikoleben) sind nicht ausdrücklich angegeben

- Pflichtangabe „Vertragslaufzeit“: Anzahl der Raten bei endfällige Darlehen (nicht alle Raten angegeben)

14. Klausel in den AGB der Genossenschaftsbanken verkürzt die Zeit für den Widerruf

Die Genossenschaftsbanken haben in der Zeit von 2010 bis 2016 eine Klausel in den Allgemeinen Geschäftsbedingungen verwendet, die das Landgericht Düsseldorf in einem Urteil (Az. 10 O 143/17) als unwirksam erklärt hat. Hierbei handelt es sich um die Klausel, dass der §193 BGB nicht zur Wirkung kommt. Die Klausel lautet wie folgt:

Die Klausel bewirkt, dass der § 193 des Bürgerlichen Gesetzbuches nicht zum Tragen kommt. Dieser Paragraph besagt, dass, wenn ein Fristende auf einen Sonn- oder Feiertag fällt, das Fristende auf den nächsten, folgenden Werktag verschoben wird. Im besten Fall wird also die Widerrufsfrist verlängert, im schlechtesten Fall aber auch verkürzt. Daher ist das Landgericht Düsseldorf auch der Meinung, dass eine Sonderregelung nicht zum Nachteil des Verbrauchers sein darf.

15. Weitere Fehler bzw. Möglichkeiten und hilfreiche Hinweise für die Chance auf einen Widerruf

- Bei den Widerrufsbelehrungen von Pensionskassen und Versorgungswerken der Ärzte ist die Fehlerquote sehr hoch.

- Die Commerzbank, Degussa und Versorgungswerke haben auch noch nach dem 10.06.2010 weiter „alte Vertragsformulare“ verwendet und sich somit angreifbar gemacht.

- Eine Belehrung für mehrere Verträge (Sammelbelehrung) ist unzulässig. Für jeden Darlehensvertrag wird eine Belehrung benötigt (z.B. wenn der Verbraucher ein zusätzliches KfW-Darlehen hat), denn jedes Darlehen muss auch einzeln und getrennt widerrufen werden können.

So kommen Sie wegen einer fehlerhaften Widerrufsbelehrung aus Ihrem Vertrag

Wenn Sie auch Ihren Vertrag auf eine fehlerhafte Widerrufsbelehrung prüfen lassen möchten, weil Sie zum Beispiel eine Umschuldung zu den aktuellen Niedrigzinsen ohne Zahlung einer Vorfälligkeitsentschädigung anstreben, dann folgen Sie einfach diesen 3 Schritten:

1. Prüfung Sie das Abschlussdatum Ihres Darlehensvertrages

Wenn Sie Ihren Immobilienkredit zwischen dem 1. Juni 2010 einschließlich dem 20. März 2016 abgeschlossen, stehen die Chancen für einen erfolgreichen Widerruf Ihres Darlehensvertrages gut und Sie können viel Geld sparen.

Bei Verträge ab dem 21. März 2016 ergeben sich andere rechtliche Grundlagen, die umso lukrativer sein können. Sind beispielsweise die Angaben zur Laufzeit des Vertrags unzureichend oder die zur Berechnung der Vorfälligkeitsentschädigung, hat die Bank keine Anspruch mehr auf das Geld.

2. Unsere kostenfreie Ersteinschätzung

Fordern Sie über unseren Online-Check eine kostenfreie Vertragsprüfung und Erstberatung an.

3. Letzter Schritt

Nach unserer kostenfreien Ersteinschätzung, entscheiden Sie, ob Sie uns beauftragen wollen. Bis dahin fallen für Sie keinerlei Kosten an.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte