Darlehensvertrag auflösen: So geht's ohne Vorfälligkeitsentschädigung

- Wer seinen Darlehensvertrag vorzeitig auflösen möchte, muss im Gegenzug oftmals eine Vorfälligkeitsentschädigung an die Bank zahlen.

- Und das kann richtig teuer werden.

- Die Strafzahlung der Bank lässt sich jedoch umgehen. Wie? Das erfahren Sie hier.

Kann ich meinen Darlehensvertrag vorzeitig auflösen?

Darlehensnehmer:innen möchten sich aus den unterschiedlichsten Gründen vorzeitig vom Darlehensvertrag trennen. Handelt es sich um einen Immobiliendarlehensvertrag, sind die häufigsten Gründe beispielsweise:

-

Scheidung,

-

berufliche Versetzung

-

oder auch Umschuldung des Darlehens aufgrund attraktiverer Zinsen.

So unterschiedlich die Gründe für eine vorzeitige Auflösung auch sein mögen – das Problem bei diesem Vorhaben ist grundsätzlich das Gleiche: Die Bank wird von Ihnen in der Regel eine Vorfälligkeitsentschädigung verlangen, wenn Sie Ihr Darlehen vor Ablauf der Zinsbindung und Laufzeit ablösen möchten.

Eine Vorfälligkeitsentschädigung ist als eine Art Strafzahlung der Bank zu verstehen. Sie wird von Ihnen gefordert, weil der Bank für die Restlaufzeit des Darlehensvertrages die von Ihnen zugesagten Zinszahlungen entgehen.

Deshalb lohnt es sich in jedem Fall, kostenfrei prüfen zu lassen, ob Ihrer Bank eine Vorfälligkeitsentschädigung zusteht oder nicht. Nutzen Sie dafür unsere kostenfreie Vertragsprüfung.

Komme ich auch ohne Strafzahlung vorzeitig aus meinem Darlehensvertrag raus?

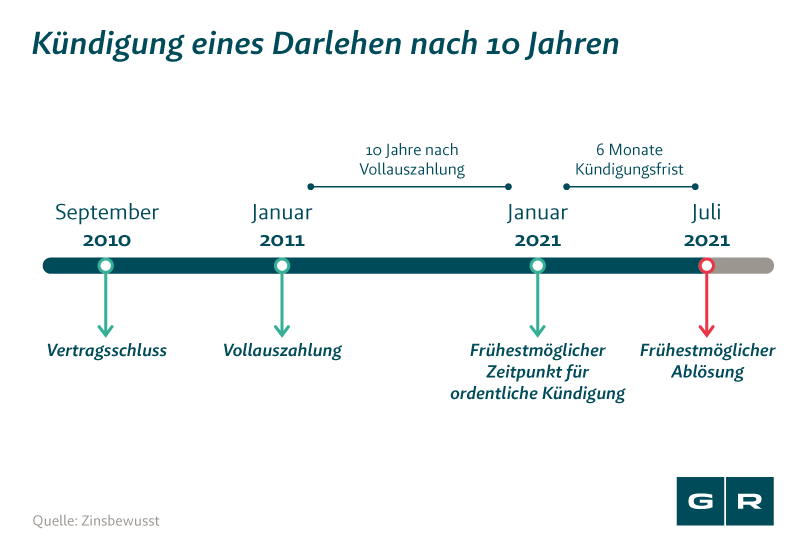

Eine vorzeitige Ablösung des Darlehensvertrages ohne Strafzahlung ist demnach nur unter bestimmten Voraussetzungen möglich. Sie entfällt etwa dann, wenn Sie ab dem zehnten Jahr ein Darlehen mit einer Sollzinsfestschreibung von mehr als zehn Jahren ablösen möchten.

Nun ist es jedoch so, dass viele Darlehensnehmer:innen oft keine 10 Jahren warten möchten oder können. Aber auch hier gibt es eine Möglichkeit, die Vorfälligkeitsentschädigung zu umgehen. Und zwar dann, wenn Ihr Darlehensvertrag fehlerhaft ist bzw. unzureichende Klauseln enthält.

Bei fehlerhaften Darlehensverträgen handelt es sich keinesfalls um Einzelfälle. Es kommt sehr häufig vor, dass Banken unzureichende Darlehensverträge an ihre Kund:innen herausgeben. Die Banken dürfen in solchen Fällen keine Strafzahlung von Ihnen verlangen. Das regelt das Bürgerliche Gesetzbuch (BGB):

(2) Der Anspruch auf Vorfälligkeitsentschädigung ist ausgeschlossen, wenn

1. […[

2. Im Vertrag die Angaben über die Laufzeit des Vertrags, das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung unzureichend sind.

§ 502

BGB

(2) Der Anspruch auf Vorfälligkeitsentschädigung ist ausgeschlossen, wenn

1. […[

2. Im Vertrag die Angaben über die Laufzeit des Vertrags, das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung unzureichend sind.

§ 502

BGB

Wie umgehe ich die Vorfälligkeitsentschädigung?

Für einen Laien ist es schwer, die Fehler oder unzureichenden Angaben im Darlehensvertrag ausfindig zu machen. Deswegen übernehmen unsere Expert:innen gerne die Fehlersuche für Sie – kostenfrei.

Um die Vorfälligkeitsentschädigung zu umgehen, müssen Sie lediglich drei Schritte gehen:

#1 Abschlussdatum prüfen: Wenn Sie Ihr Immobiliendarlehen ab dem 21. März 2016 abschlossen, haben Sie gute Chancen, Ihre Vorfälligkeitsentschädigung zurückzubekommen. Wie gut Ihre Erfolgschancen stehen, erfahren Sie über unsere kostenfreie Vertragsprüfung.

#2 Schnelle und kostenfreie Vertragsprüfung: Unsere Expert:innen nehmen sich Ihres Falls an und prüfen, ob Sie Ihren Darlehensvertrag vorzeitig auflösen können, ohne eine Strafzahlung zahlen zu müssen.

#3 Durchsetzung durch unsere Expert:innen: Wenn Ihre Erfolgschancen gut stehen, setzen wir Ihre Ansprüche gegenüber der Bank sehr gerne für Sie durch.

Keiner unserer Mandant:innen soll in einen aussichtslosen Rechtsstreit geschickt werden. Deswegen prüfen wir vorab für Sie kostenfrei, ob sich ein Vorgehen gegen die Bank in Ihrem Fall lohnt.

Das könnte Sie auch interessieren

-

Nach EuGH-Urteil zum Autokredit: Banken sind vergleichsbereit

Der Europäische Gerichtshof entschied am 9. September 2021, dass etliche Autokreditverträge fehlerhaft und somit...vom

-

EuGH-Urteil zum Kreditwiderruf: Finanziertes Auto zurückgeben und kassieren!

Sie wollen Ihr altes Auto loswerden? Ihre Autofinanzierung ist zu teuer? Dann haben wir gute Nachrichten für Sie: Der...vom

-

Verfassungsbeschwerde gegen absurde Entscheidungen des BGH

Gansel Rechtsanwälte und Römermann Rechtsanwälte haben in Karlsruhe Verfassungsbeschwerde eingereicht. Anlass sind...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte