Teuren Baukredit widerrufen und Geld zurückholen oder in Zukunft sparen

- Wenn Sie zwischen Juli 2010 und heute ein Immobiliendarlehen mit hohen Zinsen – also 2,5 Prozent und mehr – abgeschlossen haben, können Sie Ihr Darlehen günstig umschulden.

- Profitieren Sie von den aktuell niedrigen Zinsen, indem Sie Ihren teuren Baukredit widerrufen – ganz ohne eine Vorfälligkeitsentschädigung zahlen zu müssen!

- Möglich ist dies aufgrund fehlerhafter Widerrufsbelehrungen in etwa jedem zweiten Darlehensvertrag, was sich für Sie auszahlen kann.

Günstige Zinsen: So optimieren Sie mit einem Widerruf Ihren Baukredit

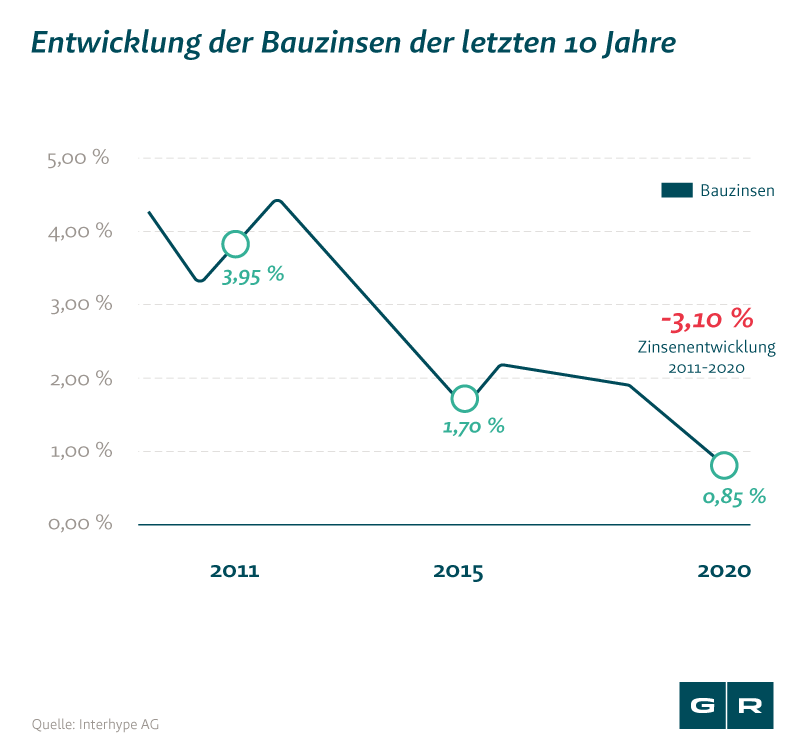

Es lohnt sich, Ihren Baukreditvertrag genauer unter die Lupe zu nehmen: In mehr als der Hälfte aller Darlehensverträge haben Banken und Sparkassen die gesetzlich vorgegebene Muster für Widerrufsinformationen auch für Baukredite nicht korrekt übernommen. Hier reichen schon minimale Abweichungen dafür aus, dass der Vertrag formal fehlerhaft und damit nichtig werden kann. Die Folge: Selbst Jahre nach Abschluss des Vertrags kann dieser widerrufen werden und Sie können hohe Kreditzinsen zu Ihrem Vorteil in die aktuell niedrigen Zinsen umschulden. Damit können Sie tausende Euro bei Ihrer Baufinanzierung sparen.

Baukredit widerrufen: Diese Verträge sind betroffen

Nach der Einführung des Widerrufsrechts für Immobiliendarlehen haben bereits hunderttausende Verbraucher, deren „Altverträge“ zwischen 2. November 2002 und 10. Juni 2010 abgeschlossen wurden, von dem sogenannten Widerrufsjoker Gebrauch gemacht. Allerdings können diese „Altverträge“ wegen einer Gesetzesänderung nicht mehr widerrufen werden. Für Baukreditverträge, die ab dem 10. Juni 2010 abgeschlossen wurden, können Sie aber auch nach der Gesetzesänderung diesen Joker noch ziehen. Lassen Sie Ihren Baukreditvertrag auf fehlerhafte Widerrufsbelehrungen sowie lückenhafte Pflichtangaben prüfen und sparen Sie dank besserer Zinsbedingungen viele Tausend Euro!

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Baukredit Widerruf: Wann sich ein Widerruf für Sie lohnt

Falls sich Ihr Baukreditvertrag als fehlerhaft erweist, rechnet sich ein Widerruf besonders dann, wenn ein Zinssatz von mehr als 2,5 Prozent in Ihrem bisherigen Vertrag festgelegt ist. Auch Verträge von Forward-Darlehen lassen sich bei fehlerhafter Widerrufsinformation widerrufen. Vor allem hier lohnt sich ein genauer Blick, weil die Kreditinstitute einen Forward-Aufschlag von bis zu 0,5 % Zinsen nehmen – und am Ende kommt es auf jede Kommastelle an.

Nutzen Sie unsere kostenlose Erstberatung, in der wir herausfinden, ob Ihr Vertrag widerrufen werden kann und wieviel Geld Sie sich in diesem Fall zurückholen können!

Baukredit widerrufen: Beachten Sie Datum und Fristen!

Derzeit gilt das „ewige Widerrufsrecht“ für Verträge mit Abschluss zwischen dem 11. Juni 2010 und 20. März 2016. Für Verträge, die ab 21. März 2016 geschlossen wurden, besteht eine Widerrufsfrist von 1 Jahr und 14 Tagen nach Vertragsschluss.

Hier finden Sie die drei Fristen im Überblick:

| Vertragsschluss | Widerrufsrecht |

| 02.11.2002 - 10.06.2010 | endete am 21.06.2016 um 24:00 Uhr |

| 11.06.2010 - 20.03.2016 | weiterhin gilt das „ewige Widerrufsrecht“; kein Fristablauf |

| ab 21.03.2016 | erlischt 1 Jahr u. 14 Tage nach Vertragsschluss (§ 356b Abs. 2 S. 4 BGB n.F.) |

Tipp: Alle sonstigen wichtigen Hinweise zum Kreditwiderruf finden Sie unter: Kreditwiderruf auf einen Blick

Baukredit widerrufen und durch Umschuldung 22.000 Euro gespart

Unser Mandant hatte im Jahr 2011 ein Immobiliendarlehen zur Finanzierung seines Hauses von über 200.000 EUR aufgenommen. Vereinbart war ein Zinssatz von 4,55 % mit einer Laufzeit von 10 Jahren bis zum Jahr 2021. Angesichts des niedrigen Zinsniveaus bat er seine Bank Anfang des Jahres 2016 um eine Zinsminderung – leider ohne Erfolg. Unsere Prüfung seines Darlehensvertrages ergab, dass er nicht ordnungsgemäß über sein Widerrufsrecht belehrt worden war. Da ihm an einer einvernehmlichen Lösung gelegen war, konnte man sich kurzfristig auf eine um 50% reduzierte Vorfälligkeitsentschädigung einigen. Ein deutlich günstigeres Darlehen bei einer anderen Bank brachte ihm eine Gesamtersparnis von immerhin rund 22.000 EUR bis zum Ende der Laufzeit. Und das Beste: Die aktuell niedrigen Zinsen konnte sich unser Mandant für viele weitere Jahre sichern.

Wie hoch würde meine Vorfälligkeitsentschädigung ausfallen?

Vorfälligkeitskeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner - online und kostenfrei.

Baukredit widerrufen: Keine Vorfälligkeitsentschädigung zahlen oder Nichtabnahmeentschädigung ablehnen?

Neben den günstigen Zinsen, von denen Sie nach aktuellem Stand durch eine Umschuldung Ihrer Baufinanzierung profitieren können, lohnt es sich in den folgenden Fällen, den Vertrag Ihres Baukredits auf einen Widerruf genau zu prüfen:

1) Baukredit widerrufen ohne Zahlung einer Vorfälligkeitsentschädigung

In diesem Fall können oder wollen Sie Ihr Darlehen vor Ablauf der festgelegten Frist an das Finanzinstitut zurückzahlen – doch Banken verlangen dafür eine Vorfälligkeitsentschädigung. Ist Ihr Vertrag fehlerhaft, brauchen Sie diese nicht zahlen (oder nur eine reduzierte Summe), wenn Sie Ihren Baukredit widerrufen. So lässt sich Ihr Baukredit umschulden – zu den aktuell niedrigen Zinsen und ohne Zahlung einer Vorfälligkeitsentschädigung. Wenn Sie Ihren Immobilienkredit kündigen und durch einen Widerruf keine Vorfälligkeitsentschädigung zahlen müssen, dann können Sie durch eine Umschuldung sehr viel Geld sparen.

2) Forward-Darlehen ohne Nichtabnahmeentschädigung ablehnen

Wenn der Vertrag Ihres Forward-Darlehens fehlerhafte Angaben in der Widerrufsinformation enthält oder Pflichtangaben des Finanzinstituts fehlen, können Sie die wesentlich günstigeren, aktuellen Zinssätze sichern. Damit können Sie die verbraucherfreundliche Zinssatzentwicklung bei Baufinanzierungen für sich nutzen, falls Sie sich vor Jahren bereits vermeintlich gute, jedoch mittlerweile höhere als die aktuell niedrigen Zinsen mit einem Forward-Darlehen gesichert haben. Normalerweise müssten Sie für die Nichtabnahme des vereinbarten Forward-Darlehens eine Nichtabnahmeentschädigung zahlen – der Kreditwiderruf kann diese Zahlung verhindern oder erheblich reduzieren und Sie können Ihren Baukredit umschulden.

Ist der Widerruf auch nach Gesetzesänderung möglich?

Verträge, die ab dem 11. Juni 2010 bis heute geschlossen wurden und bei denen keine oder eine fehlerhafte Widerrufsbelehrung erteilt wurde, können weiterhin widerrufen werden. Mehr als 50% aller Immobiliendarlehensverträge sind davon betroffen – eine Prüfung rechnet sich also in jedem Fall und ist für Sie völlig ohne Risiko.

Wie finde ich heraus, ob mein Kreditvertrag fehlerhaft ist?

In mehr als der Hälfte aller seit 2010 geschlossenen Baukreditverträge sind die Widerrufsinformationen fehlerhaft. Ob dies auch auf Ihren Vertrag zutrifft, finden wir für Sie kostenfrei heraus. Füllen Sie dazu unseren Fragebogen aus - unsere kostenfreie Einschätzung erhalten Sie binnen 48 Stunden.

Auch Altverträge, die bis 11.06.2010 geschlossen und vor dem 22.06.2016 widerrufen wurden, prüfen wir, falls es Probleme bei der Abwicklung gegeben hat.

Wie kann ich von niedrigeren Zinsen profitieren?

Indem Sie von niedrigeren Zinsen profitieren, sparen Sie Tausende von Euro. Bevor Sie Ihren Baukredit widerrufen, sollten Sie jedoch unbedingt eine Zusage für die Neufinanzierung des Immobiliendarlehens in der Tasche haben. Informieren Sie sich bei diversen Kreditinstituten über die jeweiligen Konditionen - oft unterbreitet Ihnen sogar das ursprüngliche Finanzinstitut ein besseres Angebot, um Sie als Kunde nicht zu verlieren. Idealerweise holen Sie sich einen professionellen Baufinanzierungsspezialisten an Ihre Seite. Auf Wunsch empfehlen wir Ihnen einen Finanzierungsmakler, der für Sie kostenfrei und kurzfristig das beste Angebot heraussucht. Melden Sie sich bei uns.

Baukredit widerrufen: Schritt für Schritt zum Erfolg

1. Prüfung Ihres Abschlussdatums

Für eine erste Prüfung sollten Sie die wichtigsten Eckpunkte Ihres Kreditvertrages kennen. Dazu hilft Ihnen ein schneller Blick in Ihre Bankunterlagen. Wurde Ihr Kreditvertrag nach dem 10. Juni 2010 geschlossen? Dann haben Sie sehr gute Chancen, Ihren Kredit widerrufen zu können und viel Geld zu sparen.

2. Schnelle und kostenfreie Vertragsprüfung

Wir bieten Ihnen völlig risikofrei eine schnelle und kostenfreie Überprüfung Ihres Vertrags an. Dazu übersenden Sie uns einfach Ihre wichtigsten Vertragsdaten über unser Formular. Unsere spezialisierten Anwaltsteams prüfen kostenfrei Ihre Widerrufsbelehrung.

3. Anschlussfinanzierung

Klären Sie vor Ihrem Widerruf, zu welchen Konditionen eine Anschlussfinanzierung durch ein anderes Kreditinstitut möglich ist. Gerne unterstützen wir Sie dabei. Fragen Sie uns gerne vorab oder im Rahmen unserer kostenfreien Ersteinschätzung.

4. Sie sind rechtsschutzversichert?

Im Rahmen unserer Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung für den Widerruf Ihres Immobiliendarlehens und kümmern uns um die Abwicklung.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte