Baukredit umschulden und Tausende Euro sparen: So geht es mit einem Widerruf

- Haben Sie zwischen Juli 2010 und heute ein Immobiliendarlehen mit einem Zinssatz von mehr als 2,5 Prozent abgeschlossen?

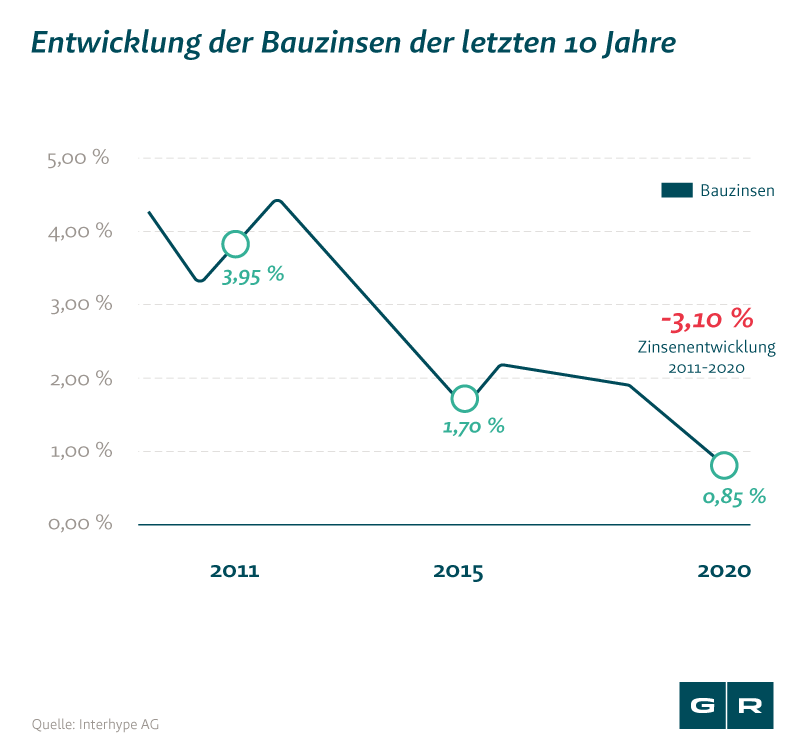

- Dann lohnt es sich – angesichts der aktuell niedrigen Zinsen – Ihren Baukredit umzuschulden.

- So erhalten Sie eine Zinsersparnis von vielen Tausend Euro, die Sie sich über viele weitere Jahre sichern können. Wie viel Geld Sie am Ende sparen können, erfahren Sie hier.

Inhalt:

- Umschuldung Baukredit: Fehler führen zum Widerruf des Vertrags

- Baukredit umschulden - ganz ohne Vorfälligkeitsentschädigung

- Erfolgreich den teuren Baukredit umschulden: Machen Sie von Ihrem Recht Gebrauch

- Umschuldung Baukredit: Zinstief spart Ihnen bares Geld

- Baukredit umschulden und keine Vorfälligkeitsentschädigung zahlen oder Nichtabnahmeentschädigung ablehnen

- Bei der Umschuldung eines Baukredits unbedingt die Anschlussfinanzierung sicherstellen

- Baukredit umschulden: Schritt für Schritt zum Erfolg

Umschuldung Baukredit: Fehler führen zum Widerruf des Vertrags

Über die Hälfte aller Immobiliendarlehensverträge sind rechtlich gesehen nichtig, da in vielen Fällen die Widerrufsbelehrungen fehlerhaft sind. Dafür reicht es, wenn kleinste Veränderungen an den Formulierungen der gesetzlich vorgegebenen Widerrufsbelehrung durch die Juristen des jeweiligen Finanzinstituts vorgenommen wurden: Wurde allein ein „dann“ eingefügt, gelöscht oder umformuliert, kann der Vertrag dadurch fehlerhaft sein. Das Problem dahinter: Werden Sie nicht richtig und umfassend über Ihr Widerrufsrecht aufgeklärt, startet die Widerrufsfrist nicht.

Ähnlich verhält es sich bei fehlenden Angaben, die für das Kreditinstitut verpflichtend sind: Sind beispielsweise die einzelnen Kostenpunkte des Immobiliendarlehens wie Feuerversicherung, Höhe des Effektivzinses oder die „zuständige Aufsichtsbehörde“ nicht explizit aufgeführt, stehen Ihre Chancen sehr gut, einen Widerruf erfolgreich durchzusetzen.

Baukredit umschulden - ganz ohne Vorfälligkeitsentschädigung

Sind seitens des Kreditinstituts Versäumnisse bzw. Fehler nachweisbar, entfällt bei einer Umschuldung des Baukredits die Vorfälligkeitsentschädigung, die sonst bei vorzeitiger Auflösung des Vertrags drohen würde. Die Fehler in den Darlehensverträgen, vor allem bei den Widerrufsinformationen, führen dazu, dass ein Ausstieg aus dem laufenden Kredit ohne Zahlung einer Vorfälligkeitsentschädigung überhaupt möglich ist. Grundlage dafür ist das am 2. November 2002 eingeführte Widerrufsrecht für Kreditnehmer, das es erlaubt, Immobiliendarlehen zu widerrufen. Da viele Banken und Bausparkassen allerdings mit der Formulierung des Widerrufsrechts eigenwillig umgegangen sind, wurden Verbraucher in vielen Fällen nicht richtig über ihr Recht in Kenntnis gesetzt, das ihnen gesetzlich zugesichert ist. Auch Verträge von Forward-Darlehen lassen sich bei fehlerhafter Widerrufsinformation widerrufen. Hier verlangen Kreditinstitute eine sogenannte Nichtabnahmentschädigung, wenn das Darlehen „nicht abgenommen“ wird.

Erfolgreich den teuren Baukredit umschulden: Machen Sie von Ihrem Recht Gebrauch

Nach der Einführung des Widerrufsrechtes für Immobiliendarlehen haben bereits hunderttausende Verbraucher, deren Altverträge zwischen 2. November 2002 und 10. Juni 2010 abgeschlossen wurden, ihr Recht geltend gemacht. Für Immobiliendarlehensverträge, die ab dem 11. Juni 2010 unterzeichnet wurden, können Sie nach der Gesetzesänderung den neuen Widerrufsjoker ziehen, der unbefristet ist. Lassen Sie Ihren Baufinanzierungsvertrag auf fehlerhafte Widerrufsbelehrungen sowie lückenhafte Pflichtangaben für Verbraucher prüfen und sparen Sie dank besserer Zinsbedingungen viele tausende Euro!

Baukredit umschulden zu aktuellen Niedrigzinsen

Unser Mandant hatte im Jahr 2011 einen Baukredit zur Finanzierung seines Hauses von über 200.000 EUR aufgenommen. Vereinbart war ein Zinssatz von 4,55 % mit einer Laufzeit von 10 Jahren bis zum Jahr 2021. Angesichts des niedrigen Zinsniveaus bat er seine Bank Anfang des Jahres 2016 um eine Zinsminderung – leider ohne Erfolg. Unsere Prüfung seines Darlehensvertrages ergab, dass er nicht ordnungsgemäß über sein Widerrufsrecht belehrt worden war. Da ihm an einer einvernehmlichen Lösung gelegen war, konnte man sich kurzfristig auf eine um 50% reduzierte Vorfälligkeitsentschädigung einigen. Ein deutlich günstigeres Darlehen bei einer anderen Bank brachte ihm eine Gesamtersparnis von immerhin rund 22.000 EUR bis zum Ende der Laufzeit. Und das Beste: Die aktuell niedrigen Zinsen konnte sich unser Mandant für viele weitere Jahre sichern.

Umschuldung Baukredit: Zinstief spart Ihnen bares Geld

Falls sich der Vertrag Ihres Immobiliendarlehens als fehlerhaft erweist, zahlt sich ein Widerruf dann aus, wenn ein relevanter Zinssatz – 2,5 Prozent und mehr – in Ihrem bisherigen Vertrag festgelegt ist. Auch bei vor Jahren abgeschlossenen Forward-Darlehen, die häufig noch einen Forward-Aufschlag von 0,5 % Zinsen haben, lohnt sich eine Prüfung. Nutzen Sie unsere kostenfreie Erstberatung, in der wir prüfen, ob Sie Ihren Vertrag widerrufen und wieviel Geld Sie damit sparen können! Und das Beste: Sie sichern sich die niedrigen Zinsen für wiederum 10 bis 15 Jahre.

Baukredit umschulden und keine Vorfälligkeitsentschädigung zahlen oder Nichtabnahmeentschädigung ablehnen

Abgesehen von den günstigen Zinsen, von denen Sie nach aktuellem Stand durch eine Umschuldung Ihres Immobiliendarlehens profitieren können, ist eine Prüfung Ihres Baukredits sinnvoll bei:

1) Darlehen ohne Vorfälligkeitsentschädigung vorzeitig ablösen

Wollen Sie Ihr Immobiliendarlehen vor der festgelegten Frist an das Finanzinstitut zurückzahlen? Für Sie ist das auf den ersten Blick eine große Erleichterung, doch Ihr Kreditinstitut wird dafür eine Vorfälligkeitsentschädigung verlangen – und die kann hoch sein. Ein Finanzinstitut schreibt dadurch nämlich Verluste und legt daher – vertraglich vereinbart – einen Entschädigungsbetrag fest. Ist Ihr Vertrag allerdings fehlerhaft, brauchen Sie bei einem Widerruf die Vorfälligkeitsentschädigung nicht zahlen. Somit lohnt sich auch eine Umschuldung auf die aktuell niedrigen Zinsen.

2) Forward-Darlehen ohne Nichtabnahmeentschädigung

Enthält der Forward-Darlehens-Vertrag Ihres Immobiliendarlehens fehlerhafte Formulierungen in der Widerrufsbelehrung oder fehlen Pflichtangaben, können Sie Ihren Baukredit umschulden und die wesentlich günstigeren, aktuellen Zinssätze nutzen. Dadurch können Sie die „negative Zinssatzentwicklung“ der letzten Jahre wiedergutmachen, falls Sie sich vor Jahren die besten, sprich niedrigsten Zinsen sichern wollten und sich daher für ein Forward-Darlehen für die Baufinanzierung entschieden hatten.

Bei der Umschuldung eines Baukredits unbedingt die Anschlussfinanzierung sicherstellen

Bevor Sie Ihren aktuellen Baukredit widerrufen, sollten Sie sich unbedingt gut über eine alternative Finanzierung informieren. Dazu ist ein Vergleich der derzeit verfügbaren Angebote und Konditionen ratsam. Um das beste Angebot für eine Baufinanzierung zu bekommen, nutzen Sie die kostenfreie Erstberatung unseres langjährigen Kooperationspartners BauDarlehen24.

Baukredit umschulden: Schritt für Schritt zum Erfolg

#1 Prüfung Ihres Abschlussdatums

Wenn Sie Ihren Immobilienkredit zwischen dem 1. Juni 2010 einschließlich dem 20. März 2016 abgeschlossen, stehen die Chancen für einen erfolgreichen Widerruf Ihres Darlehensvertrages gut. Bei diesen Verträgen lohnt es sicher aber auf jeden Fall zu prüfen, ob eine Umschuldung ohne Widerruf nichts weitaus lohnender sein könnte.

#2 Schnelle und kostenfreie Prüfung auf Umschuldungsmöglichkeiten

Deswegen arbeiten wir mit unserem verlässlichen Kooperationspartner BauDarlehen24 zusammen. Die Expert:innen für Baufinanzierung prüfen kostenfrei für Sie, wie Sie am lukrativsten aus Ihrem Kredit herauskommen.

# 3 Geld sparen

Je nachdem welche Umschuldungsmöglichkeit sich für Sie ergibt, können Sie mehrere tausende Euro sparen.

Baukredit umschulden: Kostenfreie Leistungen

Bevor ein Mandat zustande kommt, erhalten Sie von eine umfangreiche und aussagekräftige Ersteinschätzung. Über die kostenfreie Ersteinschätzung erfahren Sie,

- wie viel Geld Sie bei einer Umschuldung maximal einsparen können,

- welche Umschuldungsmöglichkeiten Sie haben,

- ob ein Widerruf in Ihrem Fall überhaupt möglich oder lukrativ ist,

- wie die Gerichte in Ihrem Fall entscheiden,

- was unsere Tätigkeit kostet und

- wann Sie mit einem Ergebnis rechnen können.

Um den lohnendsten Weg aus dem Baukredit zu finden, bietet unser verlässlicher und unabhängiger Finanzierungspartner mit über 20 spezialisierten Expert:innen für Baufinanzierung eine kostenfreie Erstberatung an.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Vorfälligkeitsentschädigung nur unter Vorbehalt

Sie wollen in Kürze einen Immobilienkredit vorzeitig zurückzahlen, aber ihre Bank verlangt eine...vom

-

Erfolg bei Antrag auf BU-Rente gegen HUK-COBURG

Arztbesuch übersehen, ärztliche Diagnose vergessen, Gesundheitsfrage falsch beantwortet – diese Fehler können einem bei...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte