Viele denken bei DSL eher ans Internet. Aber Bankkunden denken an die Deutsche Siedlungs- und Landesrentenbank, kurz DSL Bank. Nun hat auch das Landgericht Bonn über die DSL Bank nachgedacht, ganz speziell über die Widerrufsbelehrung in Immobilienkreditverträgen. Das Ergebnis ist für Kunden der DSL Bank eine hervorragende Chance, tausende Euro bei ihrer Immobilienfinanzierung zu sparen.

Gute Nachrichten für alle Kunden, die bei der DSL Bank ein Immobiliendarlehen abgeschlossen haben und aus diesem aussteigen wollen. Das Landgericht (LG) Bonn hat entschieden, dass die verwendete Widerrufsbelehrung fehlerhaft ist und auch nicht dem gesetzlichen Muster entspricht (Az. 17 O 402/16). Das bedeutet für den Kunden, dass er nicht richtig über seine Rechte zum Widerruf des Vertrages aufgeklärt worden ist und daher den Vertrag auch noch immer widerrufen kann.

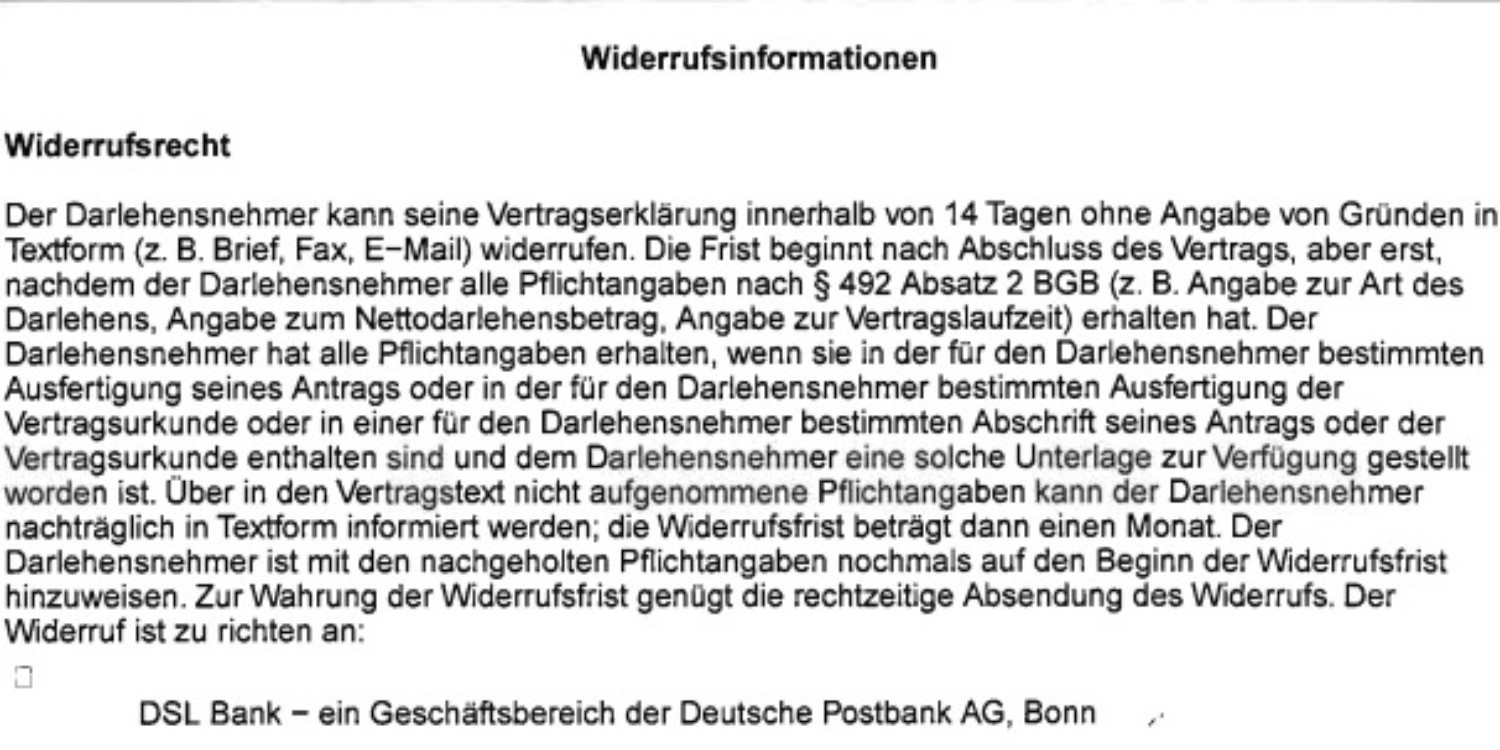

In dem Immobiliendarlehensvertrag der DSL Bank sah der Abschnitt zum Thema Widerruf wie folgt aus:

Warum ist die Belehrung der DSL Bank nicht korrekt?

Das Landgericht wies in seiner Entscheidung darauf hin, dass diverse Angaben in der Belehrung schlicht und einfach fehlen. So wurde der Kunde nicht darauf hingewiesen, dass ein Darlehen zurückzuzahlen ist, wenn es widerrufen wird. Ebenso müssen in Folge des Widerrufs auch Zinsen gezahlt werden. Auf diese Folgen des Widerrufs hatte die DSL Bank vergessen hinzuweisen.

Ebenso bemängelten die Richter, dass die DSL Bank nicht angegeben hatte, wie hoch der Zinsbetrag pro Tag ist.

Was bedeutet das Urteil für einen Widerruf DSL Bank?

Zunächst einmal bedeutet es, dass Sie Ihren Immobilienvertrag widerrufen können, wenn die Angabe zu den Widerrufsfolgen in Ihren Unterlagen fehlt.

Nach unserer Erfahrung hat die DSL Bank in der Zeit von 2010 bis heute ebenfalls in vielen Fällen vergessen, den Kunden auf sein Kündigungsrecht hinzuweisen.

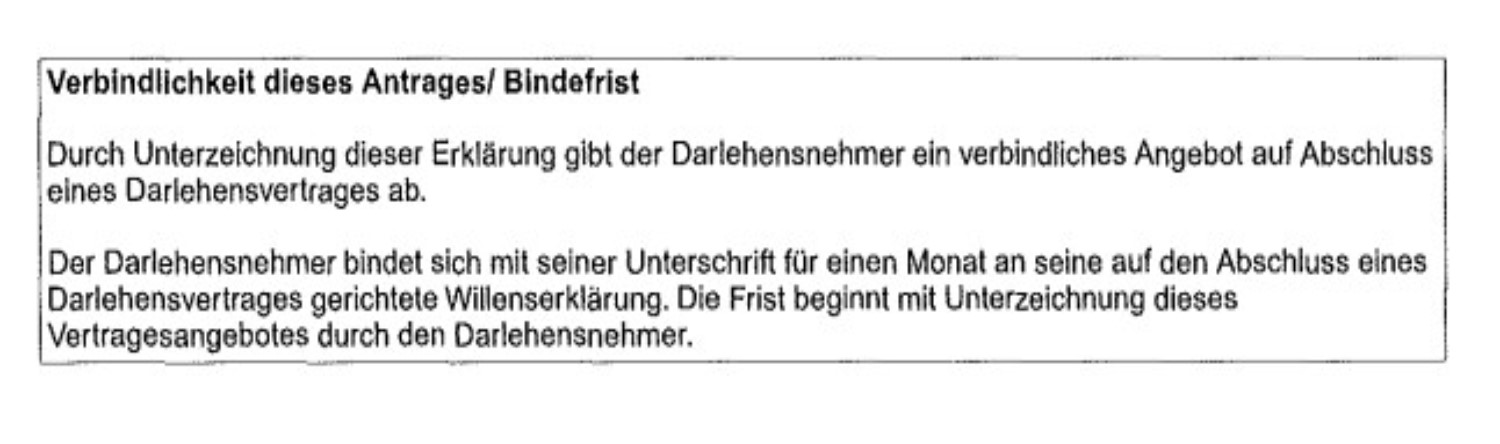

In einem weiteren Darlehensvertrag hatte die DSL Bank entweder über oder unter der Widerrufsbelehrung folgenden Abschnitt gedruckt:

Hier beanstandete das Landgericht Hamburg in seiner Entscheidung (325 O 42/16), dass dem Verbraucher aus dieser Erklärung nicht eindeutig klar werden kann, ob er ein Widerrufsrecht hat oder nicht.

Aus dieser kleinen Auflistung grober Schnitzer zeigt sich nach unserer Meinung: Es lohnt sich für Kunden der DSL Bank mit einem Immobilienkredit immer, mal einen Blick in die Unterlagen zu werfen. Deshalb nennt man den Widerruf eines Immobilienkreditvertrages aufgrund der falschen Belehrung auch den „Widerrufsjoker“.

Gerne prüfen wir Ihren Immobiliendarlehensvertrag kostenfrei. Es entsteht bei unserer Prüfung für Sie kein Kostenrisiko und unsere erfahrenen Anwälte geben Ihnen eine Einschätzung, welches Vorgehen für Sie wirtschaftlich am besten wäre. Wir haben bereits über 25.000 Verträge mit einer fehlerhaften Widerrufsbelehrung bei 800 Banken geprüft und haben auch beim Widerruf von Verträgen bei der DSL Bank eine sehr hohe Expertise.

Zur kostenfreien Ersteinschätzung![]()

![]()

Widerruf DSL Bank prüfen: Warum es sich auch für Sie lohnt

Es bestehen drei gute Gründe für Sie, den Widerrufsjoker zu ziehen:

1. Vorfälligkeitsentschädigung vermeiden oder verringern

Sie widerrufen den Immobilienkreditvertrag und lösen den Kredit ab. Mit Hilfe des Widerrufsjokers vermeiden oder verringern Sie eine Vorfälligkeitsentschädigung, weil Sie den Kredit vorzeitig zurückzahlen.

2. Zu günstigeren Zinsen umschulden

Sie haben einen Kredit bei der DSL Bank und wollen zu den niedrigeren Zinsen eine neue Finanzierung organisieren? Dann nutzen Sie ebenfalls den Widerrufsjoker. So vermeiden oder verringern Sie die Vorfälligkeitsentschädigung und schulden zu geringeren Zinsen um.

3. Vorfälligkeitsentschädigung zurückholen

Mit dem Widerrufsjoker haben Sie ebenfalls die Möglichkeit, eine schon gezahlte Vorfälligkeitsentschädigung zurück zu verlangen.

Wir prüfen, ob Ihr Kreditvertrag bei der DSL Bank eine falsche Widerrufsbelehrung enthält. Wir schätzen für Sie ein, wie Ihre Chancen stehen und wie groß Ihr Ersparnis wäre.