Wenn "Allgemeine Geschäftsbedingungen" (AGB) fehlerhaft sind, kann dies dazu führen, dass Bankkunden aus ihrem laufenden Baukredit aussteigen können – ohne eine Vorfälligkeitsentschädigung oder Nichtabnahmeentschädigung zu zahlen. Bisher gerieten vor allem die fehlerhaften Widerrufsbelehrungen der Banken ins Rampenlicht. Nun schaffte es auch eine Klausel aus den Allgemeinen Geschäftsbedingungen, Verträge rückabwickelbar zu machen. Diese AGB hatte nämlich zur Folge, dass die Frist für einen Widerruf verkürzt wurde. Das benachteilige den Kunden über die Maßen, entschieden die Richter. Wir erklären hier, welche Folgen sich aus dem Urteil des Landgerichts Düsseldorf ziehen lassen und welche Banken diese Klausel ebenfalls in den Allgemeinen Geschäftsbedingungen haben.

Kunde erklärt Widerruf – Bank sieht sich im Recht

Ein Kunde der Volksbank hat im Juni 2010 einen Immobilienvertrag bei eben dieser Bank abgeschlossen. Der Sollzinssatz lag bei 3,92 %. Im Juni 2016 erklärte der Kunde dann den Widerruf vom Immobilienkreditvertrag. Dies wollte die Volksbank jedoch nicht akzeptieren und erklärte, dass ihre Belehrungen und Bedingungen gültig und rechtens seien. Auch in der Folgezeit konnte man sich nicht auf eine Lösung einigen, daher kam es schlussendlich zum Gerichtsverfahren

Allgemeine Geschäftsbedingungen schränken Widerrufsfrist unzulässig ein

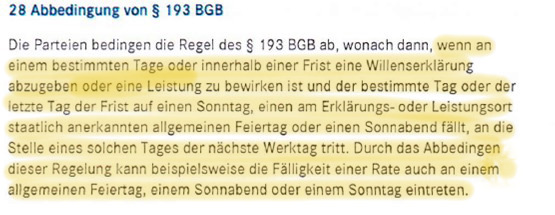

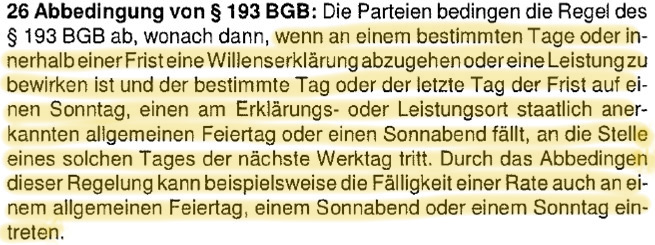

Das Landgericht Düsseldorf vertrat jedoch eine andere Meinung als die Volksbank. Das Gericht sah den Widerruf des Immobilienkreditvertrages als gültig an. In der Begründung gab das Gericht der Bank insofern recht, als dass die Widerrufsbelehrung an sich korrekt und damit ordnungsgemäß und gültig sei. Allerdings gab es eine Klausel in den Allgemeinen Geschäftsbedingungen (AGB) der Volksbank, die die Frist für den Widerruf unzulässig einschränkt. Die Klausel bezieht sich auf den §193 des bürgerlichen Gesetzbuches:

Im Grunde besagt die Klausel, dass auf die Wirksamkeit des Paragrafen verzichtet wird. Der entsprechende Paragraf lautet wie folgt:

Ist an einem bestimmten Tage oder innerhalb einer Frist eine Willenserklärung abzugeben oder eine Leistung zu bewirken und fällt der bestimmte Tag oder der letzte Tag der Frist auf einen Sonntag, einen am Erklärungs- oder Leistungsort staatlich anerkannten allgemeinen Feiertag oder einen Sonnabend, so tritt an die Stelle eines solchen Tages der nächste Werktag.

Das Gericht bemängelte in seinem Urteil, dass durch den Verzicht auf den § 193 BGB im ungünstigsten Fall die Frist für den Widerruf verkürzt werde. Sonderregelungen dürften aber nicht zum Nachteil des Verbrauchers vereinbart werden.

Es ist auch nicht zulässig, die Regelung des § 193 BGB in Bezug auf das Widerrufsrecht und dessen Rechtsfolgen abzubedingen. Denn die verbraucherschützenden Vorschriften über das Widerrufsrecht sind sog. halbzwingendes Recht, d. h. dass lediglich zugunsten des Verbrauchers von ihnen abgewichen werden darf. Mit dem am 13.06.2014 in Kraft getretenen § 361 Abs. 2 BGB hat der Gesetzgeber diese halbzwingende Wirkung lediglich deklaratorisch festgestellt (vgl. BGH, Urteil vom 15.05.2014, III ZR 368/13, Rn. 35 f.; Urteil vom 21.02.2017, XI ZR 381/16, Rn. 17).

Aus diesem Grunde sah das Gericht den Widerruf des Kunden als gültig erklärt.

Wirkung des Urteils für Kunden der Genossenschaftsbanken

Durch die schlüssige Begründung des Landgerichts Düsseldorf sind wir, wie auch diverse Verbraucherschützer, der Meinung, dass alle Immobilienkreditverträge, die diese Klausel in den Allgemeinen Geschäftsbedingungen haben, betroffen sind. Vor allem in dem Zeitraum von 2010 bis 2014 wurde diese Klausel häufig verwendet. Daher bedeutet dies, dass Kunden mit einem Kreditvertrag aus der Zeit noch immer ihren Vertrag widerrufen können. Aber auch bei allen anderen Verträgen, die jetzt nicht genau in diesen Zeitraum fallen, prüfen wir in unserer kostenfreien Ersteinschätzung, ob der Vertrag noch widerrufen werden kann.

Sie haben auch einen Immobilienkreditvertrag mit einem hohen Sollzinssatz oder sollen eine hohe Vorfälligkeitsentschädigung zahlen? Wir prüfen gerne für Sie, ob auch Sie mittels Widerruf eine Umschuldung zu wesentlich geringeren Zinsen schaffen könnten.

Zum Online-Formular und kostenfreier Ersteinschätzung →![]()

![]()

Was ist der Vorteil des Widerrufs einer Baufinanzierung?

Der Vorteil eines Kreditwiderrufs ist, dass Sie zum Beispiel aus der laufenden Finanzierung aussteigen können und sich eine neue, günstigere Finanzierung suchen können. Gerade bei Verträgen, die schon mehrere Jahre laufen, kann dies besonders lukrativ sein. Denn viele Bankkunden zahlen einen sehr viel höheren Sollzinssatz, als er momentan am Markt angeboten wird. Im Grunde ermöglicht Ihnen der Kreditwiderruf eine Umschuldung zu den momentan sehr viel günstigeren Konditionen.

Ein weiterer Vorteil ist, dass Sie die Zahlung einer Strafe wie der Vorfälligkeitsentschädigung oder Nichtabnahmeentschädigung verhindern können. Auch nachdem Sie einen Kreditvertrag gekündigt haben, können Sie noch den Widerruf des Vertrages erklären und eine schon gezahlte Vorfälligkeitsentschädigung zurückfordern.

Wenn Sie Ihren Kredit widerrufen, dann hat das zur Folge, dass Sie von Ihrer Bank aus der laufenden Finanzierung entlassen werden. Das heißt jedoch auch, dass Sie eine neue Finanzierung brauchen, um die noch nicht getilgten Schulden abzahlen zu können. Es ist also ganz wichtig, dass Sie sich rechtzeitig um eine Anschlussfinanzierung kümmern.

Auch Sie überlegen, ob ein Widerruf Ihres Immobilienkreditvertrages sinnvoll ist? Dann nutzen Sie unsere kostenfreie Ersteinschätzung, damit Sie fundierte Informationen erhalten und danach eine Entscheidung treffen können. Unsere spezialisierten Anwälte stehen Ihnen gerne zur Seite.

Zum Online-Formular und kostenfreier Ersteinschätzung →![]()

![]()

Widerruf Baufinanzierung: Typische Fehler in den AGB

Bisher haben wir vor allem Fehler in den Widerrufsbelehrungen der Banken als ein Ansatzpunkt gesehen. Nun ergibt sich mit dem Urteil aus Düsseldorf jedoch auch mit den Fehlern aus den AGB eine Möglichkeit, den Kreditvertrag zu widerrufen. Wir gehen bei dem "neuen Fehler" bezüglich §193 BGB davon aus, dass alle Genossenschaftsbanken diese Allgemeinen Geschäftsbedingungen verwendet haben. Aus unserer Praxis wissen wir, dass auch die apoBank, die Sparda-Bank und die PSD Bank Berlin-Brandenburg diese Bedingungen verwendet haben. Hier können Sie exemplarisch sehen, wie die einzelnen Bedingungen in den Verträgen ausgesehen haben.

Drei Beispiele für typische Fehler in den AGB

1. Beispiel apoBank

2. Beispiel Sparda-Bank

3. Beispiel PSD Bank Berlin-Brandenburg

Wie gehe ich bei einem Widerruf der Baufinanzierung vor?

Wenn Sie Ihren Kredit widerrufen, dann hat das zur Folge, dass Sie von Ihrer Bank aus der laufenden Finanzierung entlassen werden. Das heißt jedoch auch, dass Sie eine neue Finanzierung brauchen, um die noch nicht getilgten Schulden abzahlen zu können. So läuft es aber nur in der Theorie. In der Regel wird sich Ihre Bank stur stellen und den Widerruf nicht akzeptieren. Hier bleibt Ihnen nur der Gang zum Anwalt. Daher wollen wir Ihnen hier schon einmal zeigen, wie der optimale Ablauf für einen Kreditwiderruf ist.

1. Prüfen Sie das Datum des Vertragsabschlusses

Schauen Sie in Ihren Unterlagen des Immobilienkredits nach, wann genau der Vertrag geschlossen wurde. Haben Sie den Kredit nach dem 11. Juni 2010 abgeschlossen, so haben Sie unserer Auffassung nach gute Chancen, Ihren Vertrag zu widerrufen. Haben Sie Ihren Vertrag vor diesem Datum abgeschlossen, so prüfen wir gerne, ob es unserer Auffassung nach noch eine solide Chance gibt, den Vertrag zu widerrufen.

2. Kostenfreie Ersteinschätzung

Übersenden Sie uns Ihre Vertragsunterlagen und Sie bekommen von uns eine kostenfreie Ersteinschätzung zu den Chancen eines Kreditwiderrufs. Unsere Anwälte für Bank- und Kapitalmarktrecht prüfen Ihren Kreditvertrag und legen Ihnen dar, welche Optionen Ihnen offen stehen.

3. Mandatierung

Wenn Sie sich entschieden haben, wie Sie mit uns vorgehen wollen, dann erteilen Sie uns das Mandat. Damit nimmt der Widerruf seinen Lauf und wir treten mit der Bank in einen Dialog.

Rechtsschutzversichert oder nicht – wir finden einen Weg

Wenn Sie eine Rechtsschutzversicherung haben, so holen wir für Sie die Deckungszusage bei Ihrer Versicherung ein. Hierfür entstehen Ihnen keine weiteren Kosten. Auch übernehmen wir die Abrechnung direkt mit Ihrer Versicherung, sodass Sie sich darum nicht mehr kümmern müssen. Aber auch, wenn Sie keine Rechtsschutzversicherung haben oder Ihre Versicherung nicht in Anspruch nehmen wollen, dann können wir Ihnen weiterhelfen. Wir bieten unseren Mandanten faire und auf den jeweiligen Fall zugeschnittene Vergütungsmodelle an, damit Sie immer die volle Kostenkontrolle haben.

Auch Sie sind nicht rechtsschutzversichert oder wollen Ihre Rechtsschutzversicherung nicht in Anspruch nehmen? Kontaktieren Sie uns und lassen Sie sich bei einer kostenfreien Ersteinschätzung zu Ihrem Fall beraten. Unsere spezialisierten Anwälte finden mit Ihnen gemeinsam eine Möglichkeit, die Ihnen den optimalen Weg zum Immobilienkreditwiderruf ebnet.

Zum Online-Formular und kostenfreier Ersteinschätzung →![]()

![]()

Welche Banken sind vom Widerruf betroffen?

Betroffen sind unserer Ansicht nach alle Genossenschaftsbanken. Sie alle haben die gleichen Allgemeinen Geschäftsbedingungen genutzt und haben daher alle gegen geltendes Recht verstoßen. 2017 gab es in Deutschland 915 Genossenschaftsbanken. Daher empfehlen wir jedem Kunden einer Volksbank, Raiffeisenbank oder jeder anderen Genossenschaftsbank, unsere kostenfreie Ersteinschätzung zu nutzen. Wir schauen in Ihre Unterlagen und geben Ihnen eine Einschätzung zu Ihrem Fall. Bis dahin entstehen Ihnen keine Kosten. Lassen Sie sich also von einem erfahrenen Team aus Anwälten und Fachanwälten beraten, die auf dem Feld des Kreditwiderrufs Experten sind.

Haben auch Sie einen Kreditvertrag bei einer Genossenschaftsbank? Dann nutzen Sie die Möglichkeit einer kostenfreien Ersteinschätzung durch unsere Kreditwiderrufs-Experten.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte