Inhalt

Vor Unfällen kann man sich nicht immer schützen. Doch wenn ein Unfall tatsächlich passiert, erhofft man sich zumindest finanziellen Schutz von der Unfallversicherung. Doch leider verweigert sie auch oftmals ihre Unterstützung. Dann stellt sich die Frage: Was tun, wenn die Versicherung nicht zahlen will? Vor dieser Frage stand auch unsere Mandantin und fand bei uns die Antwort.

Unfallversicherung wollte nicht zahlen

Unsere Mandantin unterhält seit 20 Jahren eine Unfallversicherung. Im Juni 2018 passierte dann Folgendes: sie stolperte über einen Schuh, stieß sich den Fuß, woraufhin ihr wegen der großen Schmerzen schwindelig wurde. Sie verlor das Gleichgewicht und fiel schließlich eine Treppe hinunter. Dabei zog sie sich schwere Verletzungen an der Wirbelsäule zu.

Bei der Unfallanzeige gab sie an, dass ihr vor lauter Schmerzen schwindelig wurde und sie dadurch das Gleichgewicht verlor und die Treppe hinunterstürzte. Der Versicherer lehnte daraufhin eine Zahlung ab, da sich der Unfall infolge einer Geistes- bzw. Bewusstseinsstörung ereignet habe und solche Fälle von der Unfallversicherung nicht abgedeckt seien.

Unsere Mandantin ergänzte daraufhin den Unfallhergang. Sie erklärte, dass der kurze Schwindel nicht Grund für den Treppensturz war, sondern das Stolpern über den Schuh. Der Versicherer hielt ihr diesbezüglich entgegen, dass nachgeschobene Schadensschilderungen erfahrungsgemäß ungenauer seien und meist nicht der Wahrheit entsprächen.

Auch Sie fühlen sich von Ihrer Unfallversicherung im Stich gelassen? Dann schildern Sie uns Ihren Fall bei einer kostenfreien Erstberatung. Darin verraten wir Ihnen, ob sich ein Vorgehen gegen die Unfallversicherung lohnt.

Zur Kostenfreie Erstberatung →![]()

![]()

Mandantin erhält Zahlung im 5-stelligen Bereich

Nach Prüfung der Sachlage kam unsere Fachanwältin für Versicherungsrecht, Jana Meister zu dem Ergebnis, dass die Versicherung ihre Leistungspflicht zu Unrecht ablehnte. Sie machte deutlich, dass die kurze Bewusstseinsstörung nicht der Grund für den Treppensturz unserer Mandantin war. Sie stolperte über den Schuh, was letztlich dazu führte, dass sie den Halt verlor. Diesen Unfallhergang konnte der Ehemann unserer Mandantin als Zeuge bestätigen.

Auch wenn unsere Mandantin bei der ersten Unfallanzeige den Hergang nicht ausführlich dargelegt hatte, ist der Versicherer unserer Rechtsauffassung zufolge dazu verpflichtet, ergänzende Informationen zu berücksichtigen.

Bereits mit einem Schreiben konnten wir die Versicherung zum Einlenken bewegen. Nach nur wenigen Monaten und abseits des Gerichts war die Angelegenheit für unsere Mandantin erledigt. Sie erhielt schließlich eine Zahlung der Versicherung im 5-stelligen Bereich.

Geben Sie nicht gleich auf, wenn die Unfallversicherung die Leistungen verweigert. Bei einer kostenfreien Erstberatung schätzen wir Ihre Erfolgschancen gegen die Versicherung ein. Danach liegt es ganz bei Ihnen, ob Sie ein weiteres Vorgehen wünschen.

Zur Kostenfreie Erstberatung →![]()

![]()

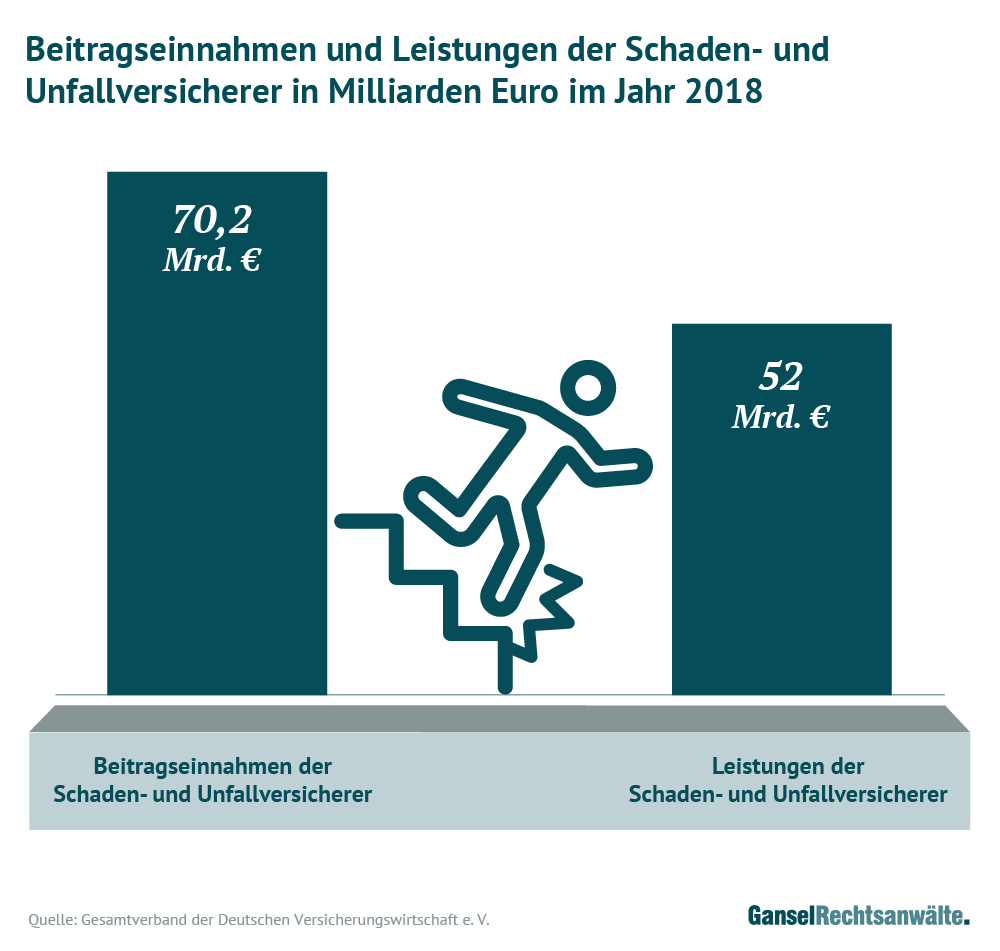

Das verdiente die Unfallversicherung letztes Jahr

Die Nachfrage nach Unfallschutz steigt stetig. Im Jahr 2018 nahm die Schadens- und Unfallversicherung 70,2 Milliarden Euro an Beiträgen ein. Im Gegenzug wurden "lediglich" 52 Milliarden Euro für die Schadensfälle der Kunden ausgegeben.

Wir räumen die Stolpersteine aus dem Weg

Verletzung der Anzeigepflicht, Fristen versäumt oder Verschweigen von Vorerkrankungen – es gibt viele vermeintliche Gründe, warum Versicherer ihren Kunden das Geld streichen. Wie unser Fall zeigt, geschieht dies jedoch häufig zu Unrecht. Unser Team für Versicherungsrecht unter der Leitung unserer Fachanwältin prüft den Sachverhalt kostenfrei und gibt Ihnen darauf Antwort, ob sich ein Vorgehen gegen die Versicherung lohnt.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte