Inhalt

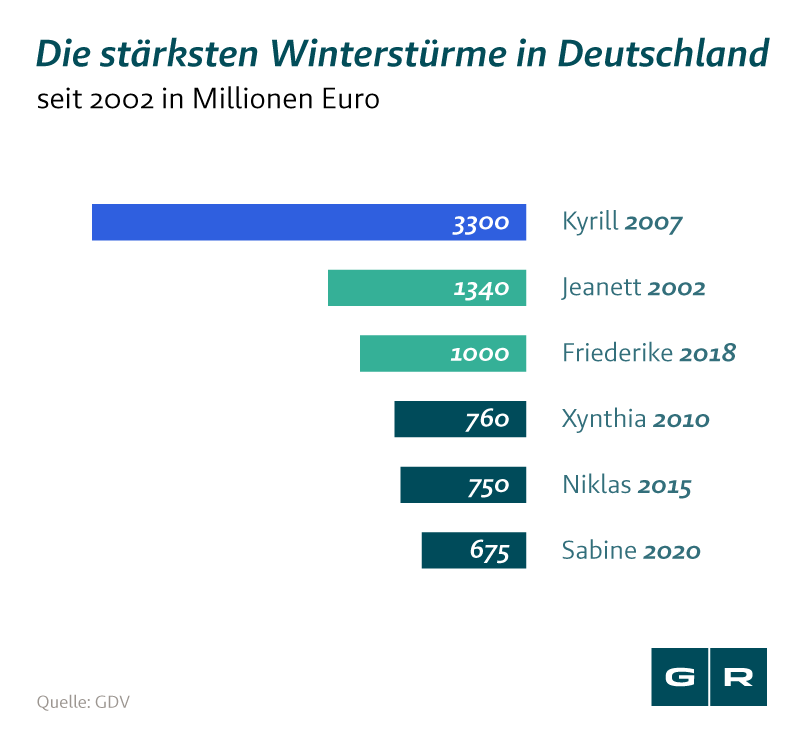

Das Sturmtief "Friederike" fegte kürzlich über Deutschland hinweg und hinterließ in weiten Teilen des Landes eine Schneise der Verwüstung. Reisende kamen flächendeckend nicht an ihr Ziel, da vorsichtshalber bundesweit alle Fernfahrten eingestellt wurden. Nach ersten Einschätzungen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), hat das Sturmtief Friederike Schäden von rund 900 Millionen Euro verursacht. Besonders betroffen sei vor allem die Deutsche Bahn, da nach Schätzungen mehr als 200 Streckenabschnitte durch den Sturm beschädigt worden seien. Doch auch Privathaushalte und öffentliche Gebäude hat es schwer getroffen. Abgedeckte Dächer und Schäden, die durch umgefallene Bäume verursacht wurden, prägen das Bild. Jetzt lautet – wie immer nach heftigen Stürmen und Unwettern – die wichtigste Frage: Welche Versicherung zahlt bei Sturmschäden und welche Schäden werden bezahlt? Und was kann man tun, wenn die Versicherung nicht zahlen will?

Sturmschäden - ab Windstärke acht ein Versicherungsfall

Schäden, die durch Sturm verursacht wurden, zahlt die Versicherung. Wer allerdings Ansprüche geltend machen möchte, muss nachweisen, dass bei dem Sturm mindestens Windstärke acht vorlag. Das entspricht einer Windgeschwindigkeit von 62 bis 74 Kilometern pro Stunde. Diese Beweisführung gestaltet sich in der Praxis jedoch recht einfach, da der Verbraucher im Zweifelsfall vom Deutschen Wetterdienst genaue Auskunft darüber erhalten kann, an welchen Orten die entsprechende Windstärke erreicht wurde. Sollten in nächster Umgebung gehäuft ähnliche Schäden entstanden sein, kann man auch dies mit in die Argumentation vor der Versicherung einfließen lassen.

Welche Versicherung zahlt für Sturmschäden am Haus?

Sturmschäden am Haus sind im Regelfall über die Gebäudeversicherung abgesichert. Dazu zählen zum Beispiel beschädigte oder abgedeckte Dächer, abgeknickte Schornsteine oder auch Schäden, die durch umfallende Bäume an Gebäuden verursacht wurden. Auch Folgeschäden sind meist unter der Voraussetzung mitversichert, dass diese das Haus selbst betreffen. Dringt beispielsweise auf Grund eines kaputten Fensters Regen in den Wohninnenraum und beschädigt die Wände oder weicht den Boden auf, ist auch in diesem Fall die Gebäudeversicherung der richtige Ansprechpartner.

Auf dem Grundstück liegende Gartenlauben und Garagen sind übrigens nur dann mitversichert, wenn sie im Versicherungsvertrag explizit vermerkt sind. Nach Angaben von Michael Bruns von der Stiftung Warentest entstehen regelmäßig die größten Schäden bei Stürmen an Gebäuden. Sie machen damit ungefähr 70 % der Gesamtschadenssumme aus, welche auf die Versicherungen zukäme.

...und wenn Gegenstände im Haus zu Schaden gekommen sind?

Schäden im Haus reguliert die Hausratversicherung. Wenn beispielsweise ein umstürzender Baum ein Fenster eindrückt und dabei Wasser ins Innere des Hauses gelangt und Einrichtungsgegenstände, teure technische Geräte oder Instrumente zu Schaden kommen, muss die Hausratversicherung diesen Schaden übernehmen. Auch Gegenstände, die sich am Haus befinden, wie zum Beispiel Jalousien oder auch Satellitenschüsseln, sind durch die Hausratversicherung mitversichert.

Die Versicherung zahlt jedoch dann nicht, wenn der Versicherungsnehmer fahrlässig oder vorsätzlich handelt. Dies kann zum Beispiel der Fall sein, wenn während eines starken Sturms die Fenster offen gelassen werden. In diesen Fällen kann sich die Versicherung auf Leistungsfreiheit berufen.

Versicherungsnehmer stehen bei Sturmschäden in der Pflicht

Wie bereits erwähnt, übernehmen Versicherungen die Kosten für abgedeckte Dächer oder eingeknickte Schornsteine. Doch was ist, wenn ein Baum auf meinem eigenen Grundstück in den Garten des Nachbarn fällt und dort Schaden anrichtet oder das Dach ungenügend gesichert ist? Dies wäre ein Fall für die Haftpflichtversicherung. Denn sie übernimmt grundsätzlich Schäden, die man selbst bei anderen verursacht.

Da gerade Bäume auf Grund ihrer Größe und ihres Gewichts sehr schnell einen hohen Schaden verursachen können und somit ein erhöhtes Risiko darstellen, sind Eigentümer verpflichtet, die Bäume mindestens zwei Mal im Jahr auf ihren Gesundheitszustand hin zu kontrollieren. Dies sollte jeweils ein Mal im belaubten und ein Mal im unbelaubten Zustand geschehen. Ein morscher Stamm, abgestorbene Äste oder Pilzbefall stellen Gründe dar, den Baum zu fällen, da möglicherweise die Standfestigkeit in Gefahr ist. In der Haftung wäre im Schadensfall damit derjenige, der um einen Schaden weiß, aber nichts unternimmt ihn zu beheben.

Die Kasko-Versicherung zahlt für Sturmschäden am Auto

KFZ-Kaskoversicherungen können freiwillig abgeschlossen werden und versichern das eigene Auto gegenüber Schäden, die durch Diebstahl, Brand, Sturm, Wild, Blitz, Hagel und Überschwemmungen entstanden sind. Um also die Kosten für die Wiederinstandsetzung des Wagens nach Sturmschäden nicht selbst tragen zu müssen, sollten sich Autobesitzer zunächst an ihre Kasko-Versicherung wenden. Teilkasko-Versicherungen übernehmen dabei Schäden ab Windstärke acht, Vollkasko-Versicherungen sogar oftmals darunter. Der Vorteil der Kasko-Versicherung liegt außerdem darin, dass sich die Beitragszahlung des Versicherten auch nach einem Versicherungsfall nicht erhöht.

Als Versicherter sollte man grundsätzlich schnell handeln und den Schaden umgehend bei der jeweiligen Versicherung melden. Dies können Sie entweder telefonisch oder schriftlich tun. Um Problemen bei der Regulierung des Versicherungsfalls aus dem Weg zu gehen, sollte man bei der Dokumentation sorgfältig vorgehen. Erstellen Sie am besten eine Liste und fotografieren Sie die beschädigten Objekte. Auch Zeugenaussagen können mitunter helfen, die Ansprüche gegenüber der Versicherung unkompliziert und schnell durchzusetzen.

Achten Sie außerdem darauf, den Schaden so gering wie möglich zu halten. Mit Abschluss eines Versicherungsvertrags, verpflichtet sich der Versicherungskunde nämlich zur sogenannten Schadensminderungspflicht. Wird diese Verpflichtung nicht eingehalten, darf die Versicherung ihre Leistung kürzen.

In der Praxis bedeutet die Pflicht zur Schadensminderung, dass Sie beispielsweise ein beschädigtes Dach so gut wie möglich abdecken müssen, um zusätzliche Beschädigung zu vermeiden. Bedenken Sie dabei allerdings stets, dass Sie den Schaden nicht eigenmächtig beheben sollten. Denn schließlich ist die Versicherung berechtigt einen Gutachter zu schicken, der die Schwere und das Ausmaß des Schadens einschätzen soll.

Sie haben einen Schaden bei der Versicherung geltend gemacht, aber diese weigert sich zu zahlen oder erkennt die Schadenshöhe nicht vollständig an? Bei Problemen mit der Versicherung zahlt es sich meistens aus, von Anfang an einen spezialisierten Anwalt an seiner Seite zu haben. Vereinbaren Sie noch heute eine kostenfreie Erstberatung mit einem unserer Spezialisten im Versicherungsrecht.

Zum Online-Formular: Kostenfreie Erstberatung →![]()

![]()

Was kann man tun, wenn die Versicherung bei Sturmschäden nicht zahlt?

Zum Leidwesen vieler Versicherter kommt es immer wieder vor, dass Versicherungen für einen entstandenen Schaden nicht aufkommen wollen und die Leistung verweigern. Der Versicherungsfall kann dann für alle Beteiligten zu einer nervenaufreibenden und langwierigen Angelegenheit werden. Lassen Sie sich aber keinesfalls entmutigen. Oftmals stehen die Chancen gut, mit einem Anwalt sämtliche Ansprüche gegenüber Ihrer Versicherung durchzusetzen. Unsere erfahrenen Anwälte im Versicherungsrecht können Ihnen dabei helfen. Vereinbaren Sie noch heute ein kostenfreies Erstberatungsgespräch und schildern Sie uns Ihr Anliegen. Wir werden Ihren Fall sogfältig prüfen und Ihnen Handlungsmöglichkeiten aufzeigen.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte