Angst, tiefe Traurigkeit, Schmerzen und ständige Müdigkeit – Depressionen führen viele Versicherungsnehmer in die Berufsunfähigkeit (BU). Wenn dann die BU-Versicherung nicht zahlen will, ist die Verzweiflung der Leidtragenden umso größer. Unser Fall zeigt, dass es sich lohnt, nicht aufzugeben und mit Hilfe unserer Fachanwältin klar Stellung zu beziehen.

Worum ging es in unserem Fall?

Unsere Mandantin besaß bereits seit dem 1. Dezember 1997 eine BU-Versicherung bei der Nürnberger Versicherung. Beide Parteien vereinbarten, dass unserer Mandantin im Falle einer eintretenden Berufsunfähigkeit eine monatliche Rente von rund 950 Euro zustehen würde. Als knapp 20 Jahre später – am 14. Dezember 2017 – die Berufsunfähigkeit tatsächlich eintrat, teilte die Versicherung mit, die Rente nur vom 1. September 2017 bis zum 31. August 2018 zahlen zu wollen. Weitere Ansprüche auf Zahlung der BU-Rente lehnte die Versicherung schlichtweg ab.

Der Grund: Aus einem eingereichten Entlassungsbericht einer Rehabilitationsklinik sollte hervorgegangen sein, dass sich der Gesundheitszustand unserer Mandanten während des Aufenthaltes derartig gebessert hat, sodass sie wieder arbeiten könne.

Unsere Antwort an die Nürnberger Versicherung

Unsere Fachanwältin Frau Jana Meister kam zu dem Ergebnis, dass die Versicherung zu Unrecht die BU-Rente ablehnt. Es wurde im gleichen Zug auf die bereits eingereichten Unterlagen hingewiesen, welche eindeutig belegen, dass unsere Mandantin bereits seit August 2016 zu mindestens 50 % berufsunfähig ist.

Außerdem wurde der Entlassungsbericht der Rehabilitationsklinik von uns und unserer Mandantin beanstandet. Es wurde ausführlich erklärt, warum der Entlassungsbericht nichts mit den eigentlichen Tatsachen zu tun haben kann. Denn aufgrund der Erkrankung unserer Mandantin war klar erkennbar, dass sie die behauptete Arbeitszeit von 6 Stunden täglich nicht absolvieren kann.

Wehren auch Sie sich gegen Zahlungsverweigerungen Ihrer Berufsunfähigkeitsversicherung! Holen Sie sich Ihre persönliche Erstberatung von unseren Experten im Versicherungsrecht – kostenfrei und unverbindlich.

Zum Online-Formular: Kostenfreie Erstberatung![]()

![]()

Gesundheitszustand verhindert Arbeitsfähigkeit

Unsere Mandantin war bei einem großen deutschen Unternehmen vollbeschäftigt. Ihre Arbeit umfasste u. a. folgende Teiltätigkeiten, die sie aufgrund von schweren Depressionen und einer sogenannten Aufmerksamkeits-Defizit-Hyperaktivitäts-Störung (ADHS) nicht mehr in der Lage war durchzuführen:

- Wahrnehmung der kaufmännischen Gesamtproduktabwicklung

- Überblick über Kosten und Finanzierung behalten

- Sicherstellung der Koordinierung zu den jeweiligen Aufgabengebieten

- Genaues, verantwortungsvolles, konzentriertes und zuverlässiges Arbeiten

- Vergabe-, Vertrags- und Nachvertragsverhandlungen

- Kosten- und Terminplanung

Unsere Fachanwältin erläuterte konkret und durch Befundberichte der behandelnden Ärzte gestützt, warum die Betroffene die behauptete Arbeitszeit nicht mehr erfolgreich leisten kann.

Der erfreuliche Ausgang des Verfahrens

Die gegnerische Seite konnte der Argumentation nichts mehr entgegen bringen. Der Leistungsanspruch wegen der Berufsunfähigkeit unserer Mandantin wurde anerkannt und die Leistungen nun auch über den 31. August 2018 hinaus gewährt. Sie erhielt eine Nachzahlung im fünfstelligen Bereich und kann sich über eine Weiterzahlung der vereinbarten Rente in Höhe von rund 950 Euro freuen.

Dieser Fall steht nur beispielhaft für viele berufsunfähige Menschen, die von ihrer Versicherung im Stich gelassen werden. Wenn Ihre Versicherung die Zahlung einer Berufsunfähigkeitsrente ablehnt, zögern Sie nicht und wenden Sie sich an uns. Auch Ihnen könnte eine vergleichbare Nachzahlung zustehen.

Zum Online-Formular: Kostenfreie Erstberatung![]()

![]()

Was, wenn die Versicherung nicht zahlen will?

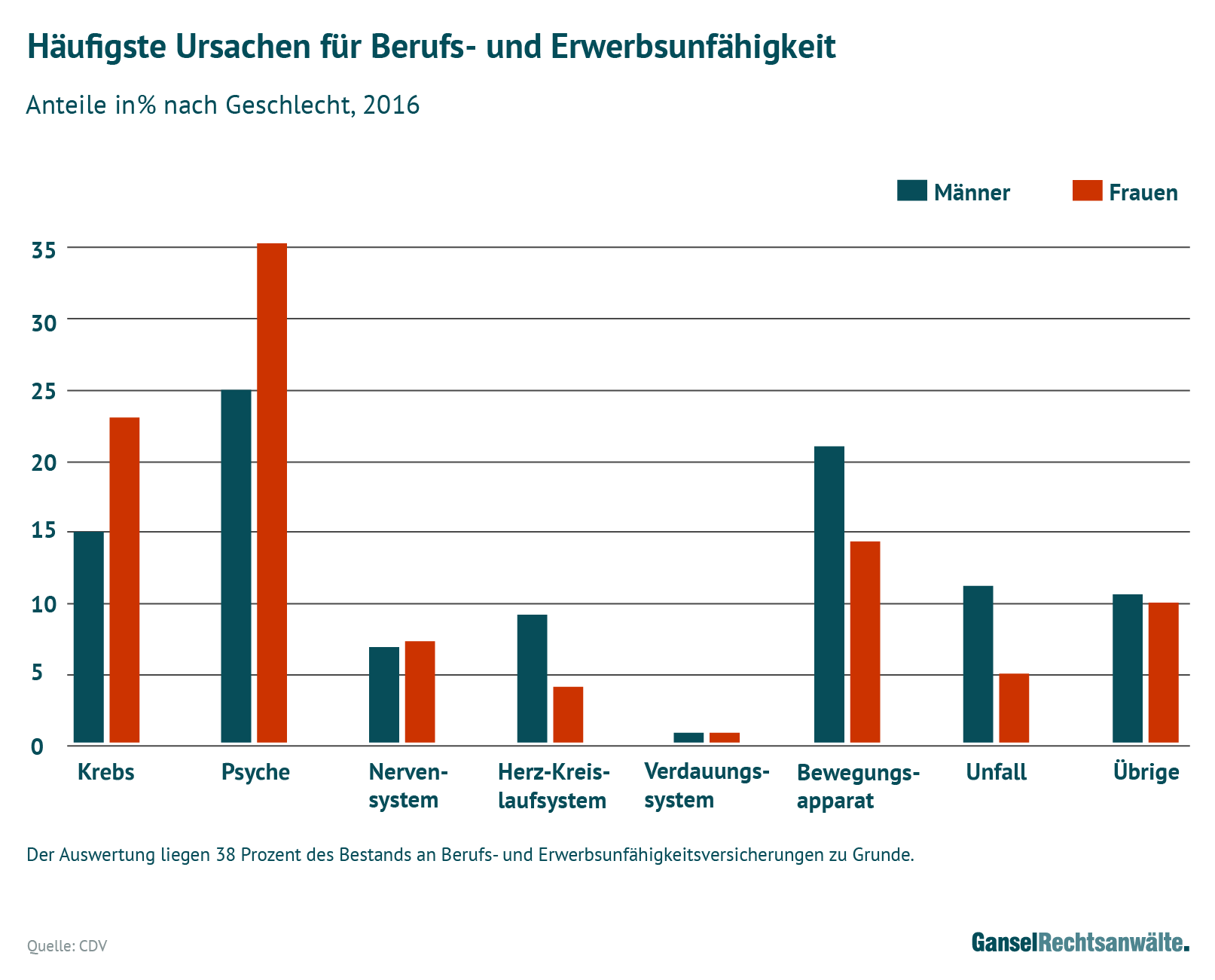

Fälle wie diese sind bei weitem keine Seltenheit. Oftmals blockieren die Versicherungen den Zugang zu der vereinbarten Rente, die dem Kunden eigentlich zusteht. Vor allem, wenn der Betroffene unter psychischen Krankheitsbildern leidet, stellt sich die Versicherung gerne mal quer. Obwohl die häufigsten Ursachen für Beruf- und Erwerbsunfähigkeit auf die Psyche zurückzuführen sind.

Ganz wichtig: Nicht so schnell aufgeben

Besonders schade ist es jedoch dann, wenn man sich von den Ablehnungsschreiben der Versicherung einschüchtern lässt und nichts unternimmt – obwohl die Erfolgsaussichten gut sind.

Es ist nachvollziehbar, dass Betroffene sich scheuen und nicht noch die zusätzliche Belastung durch einen Rechtsstreit auf sich nehmen wollen. Andererseits lohnt es sich immer, eine kostenfreie Erstberatung von uns einzuholen. Darin erläutern wir Ihnen, wie wir Ihren Fall und Ihre Chancen einschätzen. Im Anschluss an die kostenfreie Erstberatung können Sie frei entscheiden, ob Sie die Ansprüche gegenüber der Versicherung durchsetzen wollen oder eben nicht.

Schaffen Sie Klarheit in einer kostenfreien Erstberatung und lassen Sie Ihre Erfolgschancen von uns einschätzen. Ein kleiner und zudem kostenfreier Mehraufwand kann tausende Euro mehr für Sie bedeuten.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte