Inhalt

Das Auto möglichst gut und preisgünstig versichern – das scheint der ausgeprägte Wunsch vieler Autobesitzer zu sein, wenn es um die Wahl des Versicherungsunternehmens geht. Doch eine "gute KFZ-Versicherung" zu finden, scheint für viele Autofahrer immer schwerer zu werden, denn sobald ein Schadensfall eintritt, knausert die Versicherung zusehends. Zumindest wenn es darum geht nach einem Unfall unkompliziert und schnell an sein Geld zu kommen, erweist sich die Kommunikation zwischen Versicherungsunternehmen und dem Verbraucher als immer schwieriger. Zunehmend schlechtere Regulierung von KFZ-Haftpflichtschäden und schleppende Bearbeitungszeiten scheinen dabei die Hauptproblemfelder zu sein. Dass ergab sich aus den Beobachtungen von 1.072 Verkehrsanwälten, die im Rahmen einer vom Magazin stern in Auftrag gegebenen Forsa-Studie befragt wurden. Hier erfahren Sie, wie Sie bei Problemen trotzdem an ihr Geld kommen.

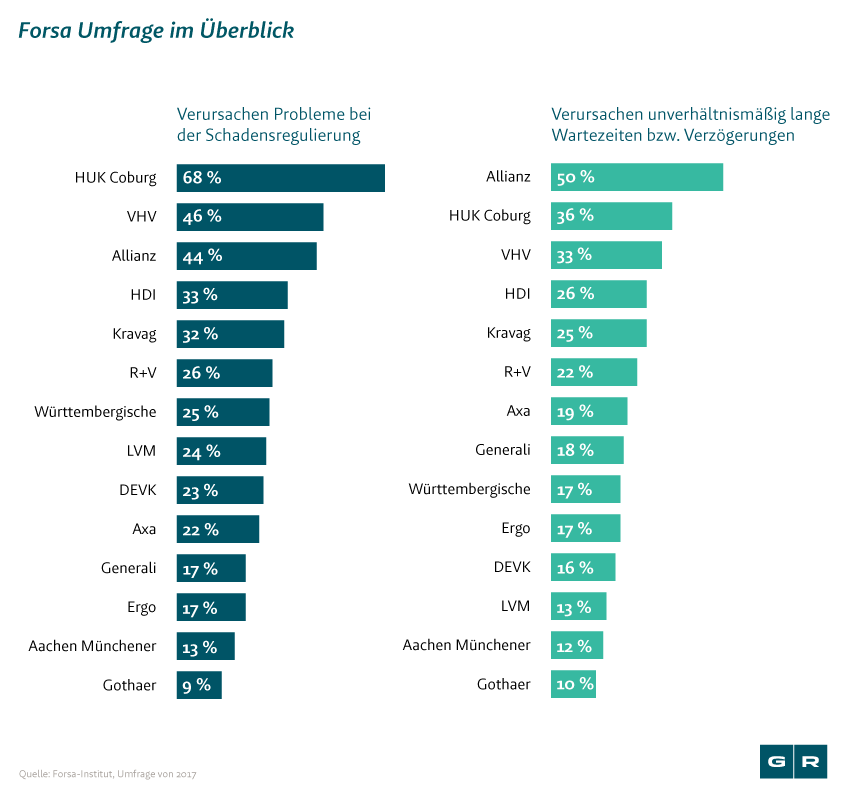

Lange Bearbeitungszeiten und verschlechtertes Regulierungsverhalten – besonders bei den Marktführern

Bei der Bewertung der Versicherungsleistung gaben 72 % der befragten Anwälte an, dass sich diese in den vergangenen fünf Jahren vor allem im Bezug auf die Bereitschaft zur Schadensregulierung seitens der Versicherung verschlechtert haben. 52 % der Befragten sehen sogar eine deutliche Verschlechterung. Nur 4 % konnten positive Veränderungen ausmachen. Die Strategien der Versicherungen scheinen zahlreich und die Leidtragenden sind im Schadensfall die Kunden, da sie immer weniger auf eine unkomplizierte Abwicklung des Versicherungsfalls hoffen können und auch noch Monate später vergebens auf die ihnen zustehenden Zahlungen warten müssen.

Durch häufige und meist unbegründete Kürzung von Leistungen, vollständige Zahlungsverweigerung und unverhältnismäßig lange Wartezeiten verärgern besonders die marktführenden Versicherungsunternehmen HUK-Coburg, Allianz und VHV und fallen dabei in der Umfrage negativ auf. Zwar sei bei der Interpretation der Studie zu berücksichtigen, dass die genannten Versicherer sehr viele Versicherungverträge hätten und sich Streitfälle gegenüber kleineren Versicherungen dementsprechend potenzieren würden, allerdings ergaben die Umfragewerte bei einer Vielzahl von Fragekomplexen, einen deutlichen Qualitätsunterschied zwischen den 20 umsatzstärksten Versicherungsunternehmen. Für besonderen Unmut sorgte bei der Frage nach der "Schadensregulierung" die HUK-Coburg. Somit waren 68 % der Anwälte überzeugt, dass es hier am häufigsten zu Problemen bei der Regulierung von Haftpflichtschäden käme. Die VHV und die Allianz konnten mit jeweils 46 und 44 % "Unzufriedenheitsquote" ebenfalls nicht glänzen.

Auch in der Kategorie "Bearbeitungszeiten" schnitten die großen Versicherungsunternehmen durchaus nicht positiv ab. Hier hat die Allianz nach Meinung von 50 % der befragten Anwälte am häufigsten unverhältnismäßig lange Warte- und Bearbeitungszeiten aufzuweisen. Dahinter folgen die HUK-Coburg mit 36 % und die VHV mit 33 %. Doch es gab auch positive Erfahrungen: Bei den beiden Versicherungen Aachen Münchener und Gothaer wird verhältnismäßig wenig von Problemen sowohl bei der Schadensregulierung, als auch bei den Bearbeitungszeiten berichtet.

Das sind die vollständigen Ergebnisse der Probleme bei Schadensregulierung durch die KFZ-Versicherung:

Probleme bei Schadensregulierung: HUK-Coburg weist Vorwürfe zurück

Während sich Allianz und VHV zu den Ergebnissen der Studie nicht äußern wollten, wies die HUK-Coburg die Kritik zurück. So würde das Versicherungsunternehmen mit 11 Millionen Versicherungsverträgen sogar weniger Beschwerden erhalten und seltener Prozesse mit Kunden und Anspruchstellern führen, als es marktüblich sei. Der Gesamtverband der Versicherungen (GDV) kritisierte außerdem, dass die an der Umfrage teilnehmenden Anwälte, keine Erfahrung mit zufriedenen Versicherungskunden aufweisen könnten, sondern ihre Beobachtungen lediglich auf Streitfälle und Beschwerden stützen würden. Der Auftraggeber der Studie und Vorsitzender der Arbeitsgemeinschaft "Verkehrsrecht" im deutschen Anwaltsverein Jörg Elsner, gab dem stern-Magazin gegenüber zu verstehen, dass er die Kritik als unbegründet sehe. Weiterhin würden nach seiner Aussage die Versicherer ihre Entscheidungen zunehmend weniger nach juristischen, als nach betriebswirtschaftlichen Grundsätzen fällen.

Der Geschädigte kann sich nicht darauf verlassen, dass ihm freiwillig ausgezahlt wird, was ihm zusteht.

Was sollte man tun, wenn die KFZ-Versicherung nicht zahlt?

KFZ-Versicherungen können unter bestimmten Umständen ihre Schadensregulierung mindern oder die Leistung ganz verweigern. Nicht in jedem Fall handelt es sich dabei um eine Verweigerungsstrategie. Worauf sollte man als Verbraucher also achten? Für Versicherte ist oft nicht leicht einzuschätzen, wann die Reduzierung der Leistung überhaupt gerechtfertigt ist. Zunächst ist es wichtig zu überprüfen, ob der eingetretene Schaden überhaupt von der Versicherung gedeckt wird. Außerdem zahlen Versicherungen auch dann nicht, wenn der Versicherte eine Pflichtverletzung begangen hat (sogenannte Obliegenheitsverletzung). Diese liegt beispielsweise vor, wenn der Versicherte den Schaden nicht rechtzeitig bei der Versicherung meldet.

Ist die Versicherung jedoch für den Schadensfall zuständig und Sie haben sich stets vertragskonform verhalten, sollte einer vollständigen Schadensregulierung durch die Versicherung nichts im Wege stehen.

Wenn Ihre Versicherung die Zahlung ablehnt und Sie sich unsicher über die Rechtmäßigkeit dieses Vorgehens sind, lassen Sie die Leistungsverweigerung durch einen Anwalt rechtlich prüfen. Oftmals sind die genannten Gründe der Versicherung unrechtmäßig und man kann gegen sie gut vorgehen.

Wir können Ihre Angelegenheit prüfen. Vereinbaren Sie noch heute eine Erstberatung mit einem unserer erfahrenen Anwälte im Versicherungsrecht und lassen Sie sich Ihre Erfolgschancen aufzeigen. Nutzen Sie dafür ganz bequem unser Online-Formular.

Zur Erstberatung im Versicherungsrecht![]()

![]()

Probleme bei Schadensregulierung: KFZ-Versicherte kommen immer seltener zu ihrem Recht

Das Fazit zu unzureichender Schadensregulierung bei KFZ-Versicherungen durch die Versicherungsunternehmen könnte folglich lauten: Kein Geld ohne massive Druckausübung durch Versicherungskunden. Auch andere Versicherungen, neben der KFZ-Versicherung, weigern sich immer häufiger für die entstandenen Schäden zu bezahlen und billigen Kunden und Anspruchstellern nur das zu, was mit aller Kraft erkämpft oder durch einen Anwalt und vor Gericht erstritten wird. Die Fälle, in welchen Versicherungen versuchen ihre Leistungen zu Lasten der Kunden zu drücken, häufen sich, sodass eine vollständige Schadensregulierung ohne anwaltliche Hilfe nur schwer möglich erscheint.

Sollte auch Ihre KFZ-Versicherung die Leistung nach einem Schadensfall verweigern, wenden Sie sich an unsere erfahrenen Anwälte im Versicherungsrecht und schildern Sie Ihren Fall. Bei einem Erstberatungsgespräch werden wir Ihren Fall sorgsam für Sie prüfen und Ihnen Ihre Chancen aufzeigen, gegen den Versicherer vorzugehen. Füllen Sie dazu ganz bequem unser Online-Formular aus und vereinbaren Sie noch heute eine Erstberatung.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte