So zahlen Sie einen Kredit sofort zurück

Sie können den Kredit auf einen Schlag zurückzahlen – wenn auch selten sofort. Grundsätzlich heißt das, sich vorzeitig von einem Kredit zu lösen. Doch Ihre Bank wird im Gegenzug eine Vorfälligkeitsentschädigung von Ihnen verlangen. Damit gleicht sie entgangene Zinsgewinne aus.

Wie wird man nun also einen Ratenkredit vorzeitig los? Da gibt es zwei Optionen: Rückzahlung auf einen Schlag und Umschuldung. Zunächst sollte man in beiden Fällen prüfen, wie viel die Bank genau verlangen wird. Die sogenannte Ablösesumme setzt sich zusammen aus der Restschuld und der Vorfälligkeitsentschädigung.

Rückzahlung auf einen Schlag

Sie haben vielleicht unerwartet geerbt oder einen Bonus in Ihrem Job erhalten? In diesen Fällen ist die Rückzahlung auf einen Schlag der richtige Weg:

-

Sondertilgung prüfen: Viele Kredite beinhalten die Möglichkeit, größere Summen zu überweisen, bei denen keine Strafen fällig werden. Das sollte man zuerst prüfen und wenn möglich eine Sondertilgung tätigen. Sie sollten allerdings darauf verzichten, wenn Ihre Bank dafür auch eine Entschädigung verlangt.

-

Kredit kündigen: Vor Überweisung der Ablösesumme müssen Sie den Kredit schriftlich, am besten per Einschreiben, kündigen.

-

Ablösesumme begleichen: Nimmt die Bank die Kündigung an, können Sie die Ablösesumme in der vorgegebenen Frist begleichen.

Umschuldung

Sie haben herausgefunden, dass Sie bei einer anderen Bank einen Kredit zu wesentlich günstigeren Konditionen erhalten können, als Sie das aktuell tun? Dann sollten Sie über eine Umschuldung nachdenken.

-

Alternative Kredite überprüfen: Zuerst müssen Sie schauen, wo genau Sie bessere Konditionen erhalten. Mit dem Geld des neuen günstigeren Kredits zahlen Sie die Ablösesumme des alten Kredits ab. Die beste Alternative finden Sie über Vergleichsportale im Internet.

-

Alten Kredit (bzw. alte Kredite) zurückzahlen: Mit der Kreditsumme aus dem neuen Kredit kann die Ablösesumme für den alten Kredit beglichen werden.

Bei Ratenkrediten ist die Vorfälligkeitsentschädigung gesetzlich gedeckelt

Bei einer Restlaufzeit von mehr als 12 Monaten darf die Bank höchstens 1 % des restlichen Kreditbetrags verlangen. Bei einer Restlaufzeit von bis zu zwölf Monaten sind es 0,5 % des restlichen Kreditbetrags.

Sonderfall Immobilienkredite

Geht es um die Rückzahlung von Immobilienkrediten, sieht die Situation schon anders aus. Hier liegt die Laufzeit nicht selten bei über zehn Jahren, weshalb man dieses Darlehen leider nicht einfach so und auf die Schnelle zurückzahlen kann.

Zunächst muss ein „berechtigtes Interesse“ vorliegen, weshalb Sie Ihren Kredit sofort zurückzahlen möchten. Das ist dann gegeben, wenn Sie Ihre Immobilie anderweitig benötigen, weil diese z. B. verkauft werden soll. Können Sie das belegen, dürfen Sie den Immo-Kredit vorzeitig zurückzahlen.

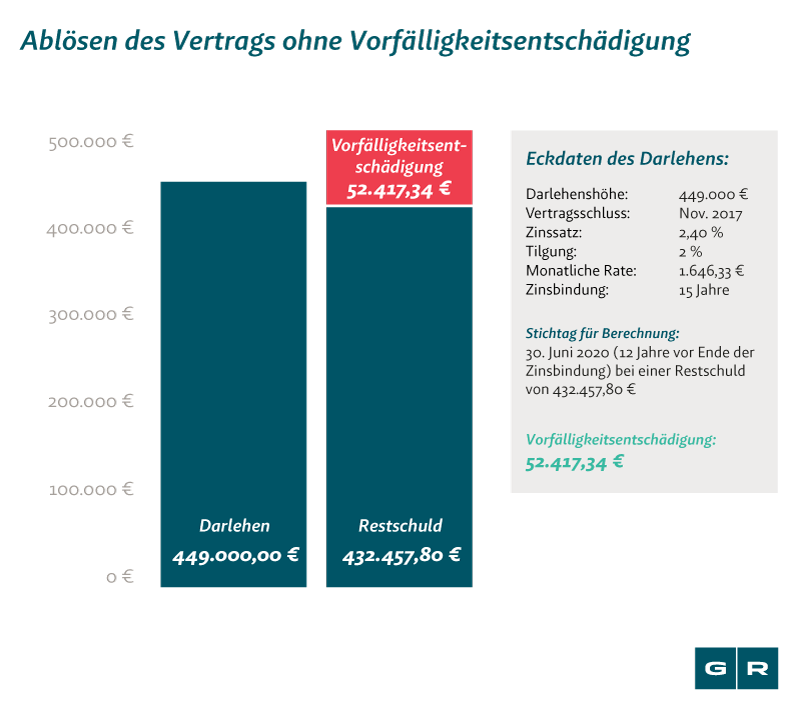

Aber auch dann fordert die Bank eine Vorfälligkeitsentschädigung – und die hat es oft in sich. Im Gegensatz zu Ratenkrediten ist sie nicht gedeckelt und kann leicht vier- oder fünfstellige Beträge kosten.

Die gute Nachricht lautet allerdings, dass Ihre Bank nicht in jedem Fall berechtigt ist, diese einzufordern. Finden sich Fehler in den Pflichtangaben des Darlehensvertrags, steht der Bank die Vorfälligkeitsentschädigung nicht zu.

Lassen Sie jetzt überprüfen, ob es bei Ihrem Kredit möglich ist, um die Vorfälligkeitsentschädigung herumzukommen. Das geht bei uns ganz unkompliziert über unseren kostenfreien Online-Check.

Jetzt Online-Check machen und Vorfälligkeitsentschädigung sparen!![]()

![]()

Vorfälligkeitsentschädigung vermeiden – lohnt sich der Aufwand?

Sie möchten also Ihren bestehenden Kredit gerne loswerden und ihn im Idealfall sofort abbezahlen. Das ist zwar nicht in jedem Fall ganz so möglich, wie man sich das im Idealfall vorstellt, aber möglich.

Die größte Hürde findet sich in erster Linie bei den Immobiliendarlehen. Da die Vorfälligkeitsentschädigung dort so hoch ausfallen kann, sollte man vor der Kündigung immer checken, ob sie sich nicht vermeiden lässt. Haben Sie Ihren Immobilienkredit nach dem 21. März 2016 abgeschlossen, stehen Ihre Chancen gut. Fordern Sie jetzt über unseren unverbindlichen Online-Check eine kostenfreie Vertragsprüfung an.

Finanziell lohnt sich so ein Vorgehen erheblich:

Sparen auch Sie Geld und machen Sie unseren kostenfreien Online-Check: Wir prüfen Ihren Vertrag auf Fehler und verraten Ihnen, wie hoch Ihre Vorfälligkeitsentschädigung ausfallen würde und wie Sie diese vermeiden.

Jetzt Online-Check machen und Vorfälligkeitsentschädigung sparen!![]()

![]()