Haben Sie zwischen dem 31. Juli 2010 und dem 12. Juni 2014 einen Immobilienkredit bei der ING-DiBa AG abgeschlossen, der in Kombination mit einer KfW-Finanzierung gewährt wurde? Dann können Sie jetzt womöglich viel Geld sparen. Viele wissen bereits, dass zahlreiche Immobilienkreditverträge der letzten Jahre wegen Fehlern innerhalb der Verträge auch nach Jahren noch widerrufen werden können. Diese Möglichkeit besteht unter bestimmten Voraussetzungen auch bei KfW-Finanzierungen. Wann ein Widerruf möglich ist und was er wirtschaftlich bringen könnte, erfahren Sie hier.

Immobiliardarlehen: Kombination aus KfW und Bank

Nicht selten werden Immobilienkredite aufgenommen, die aus zwei Bestandteilen bestehen: Aus einem gewöhnlichen Bankkredit und aus einer Förderung in Form einer Finanzierung durch die Kreditanstalt für Wiederaufbau (KfW). Der Kreditnehmer tritt dabei nicht selbst mit der KfW in Kontakt – alles Erforderliche regelt die Bank. Auch die Auszahlung der KfW-Förderung erfolgt über die Bank.

Haben Sie Ihre KfW-Finanzierung im Zusammenhang mit einem Immobiliendarlehen zwischen dem 31. Juli 2010 und dem 12. Juni 2014 bei der ING-DiBa AG abgeschlossen? Dann können Sie Ihre Finanzierung womöglich noch heute widerrufen.

Dies könnte Ihnen eine Umschuldung auf eine Baufinanzierung mit günstigeren Konditionen ermöglichen. Die Zinsen für Immobiliendarlehen liegen niedrig wie noch nie. Über den Widerruf können Sie sich gegebenenfalls einen günstigeren Kredit sichern, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen.

Über unsere kostenfreie Vertragsprüfung erfahren Sie schnell, unkompliziert und kostenfrei, ob Sie Ihren Immobilienkredit noch widerrufen können und falls ja, was das finanziell für Sie bedeuten könnte.

Zur kostenfreien Vertragsprüfung![]()

![]()

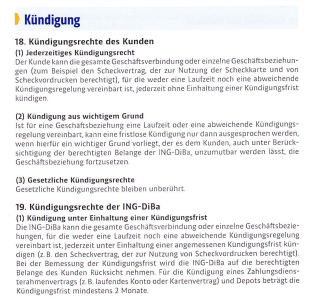

ING muss in hervorgehobener und deutlich gestalteter Form informieren

Einige Banken, unter anderem auch die ING-DiBa AG, schließen Immobilienkredite nicht in einer Bankfiliale vor Ort ab. Vielmehr erfolgt der Vertragsschluss postalisch. Da die KfW-Finanzierungen über die Bank laufen, wird auch diese in solchen Fällen per Briefwechsel vereinbart. Im Rahmen dieses sog. Fernabsatzgeschäfts steht dem Verbraucher ein 14-tägiges Widerrufsrecht zur Verfügung.

Über dieses Widerrufsrecht und die vertraglichen Kündigungsbedingungen muss die Bank im Darlehensvertrag informieren – laut Gesetz in hervorgehobener und deutlich gestalteter Form. Folgende Klausel eines ING-Darlehens erfüllt diese Anforderungen unserer Einschätzung nach nicht:

Wenn Sie ebenfalls eine KFW-Finanzierung zwischen dem 31. Juli 2010 und dem 12. Juni 2014 über die ING-DiBa AG abgeschlossen haben oder den oben genannten Fehler in Ihrem eigenen Vertrag entdeckt haben, wenden Sie sich an uns! Wir prüfen Ihren Vertrag und verraten Ihnen im Anschluss, ob Sie vom Widerrufsjoker profitieren und Geld sparen können.

Zur kostenfreien Vertragsprüfung![]()

![]()

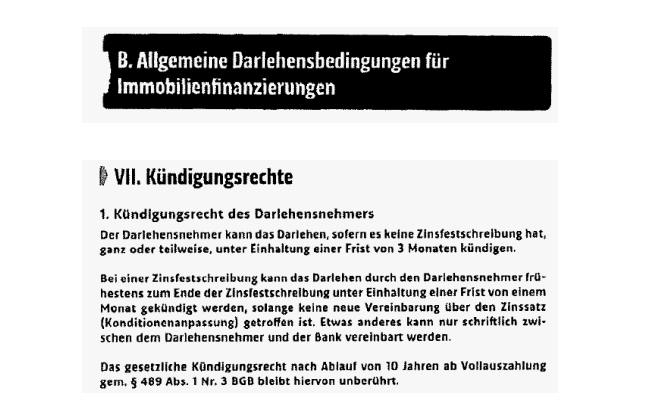

ING verweist auf Vorschrift, die nicht mehr existiert

Darüber hinaus verweist die ING-DiBa AG in einigen ihrer Verträge auf ein gesetzliches Kündigungsrecht gemäß § 489 Abs. 1 Nr. 3 Bürgerliches Gesetzbuch (BGB). Dies ist allerdings unzutreffend, denn seit dem 11. Juni 2010 gibt es diese Regelung nicht mehr. Der Verbraucher wurde also auf eine gesetzliche Vorschrift verwiesen, die zu diesem Zeitpunkt bereits gar nicht mehr existierte.

Haben Sie im oben genannten Zeitraum eine KfW-Förderung über die ING-DiBa AG vereinbart, können Sie vermutlich vom Widerruf profitieren.

Möchten Sie Ihre KfW-Finanzierung widerrufen und von gefallenen Zinssätzen profitieren? Wir sagen Ihnen, ob das möglich ist. Nutzen Sie dazu einfach unsere kostenfreie Vertragsprüfung.