Inhalt

Eigentlich hat der Bundesgerichtshof bereits 2016 deutlich geurteilt: Ein Immobilienkreditvertrag kann heute noch widerrufen werden, wenn der Kunde fehlerhaft über sein Widerrufsrecht informiert wurde. Im Speziellen geht es um den Hinweis auf eine Widerrufsbedingung – die "zuständige Aufsichtsbehörde" – die im Vertrag jedoch nicht namentlich erwähnt wird. Jedoch ignorieren viele Banken dieses Urteil und weisen Widerrufe ihrer Kunden zurück. In einem von uns erstrittenen Urteil bestätigte das Landgericht Köln nun erneut, dass der Fehler der Banken einen Widerruf ermöglicht. Das führte bei unseren Mandanten dazu, dass ihr Vertrag ohne zeitliche Begrenzung und für sie sehr lukrativ rückabgewickelt werden konnte. Lesen Sie hier, wie wir auch Sie bei einem Widerruf Ihres Immobilienkredits unterstützen können.

Der Fall unserer Mandanten

Um den Kauf einer Immobilie zu finanzieren, schlossen unsere Mandanten 2011 einen Darlehensvertrag in Höhe von 125.000 Euro mit der Kreissparkasse Köln ab. Damit fiel der Vertragsabschluss in den Zeitraum von 2010 bis 2012, in dem zahlreiche Verträge von verschiedenen Kreditinstituten fehlerhafte Widerrufsbelehrungen enthalten. Im Fall unserer Mandanten sah das wie folgt aus:

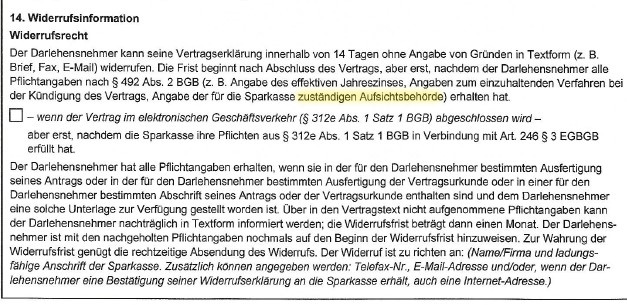

Das Problem dabei: Die Sparkasse verweist zwar auf die "zuständige Aufsichtsbehörde" als Pflichtangabe, die der Darlehensnehmer erhalten muss, bevor die Widerrufsfrist beginnt. Jedoch wird diese Behörde – eigentlich die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) – an keiner Stelle im Vertrag namentlich erwähnt. Das führt dazu, dass keine Frist läuft, weil der Beginn der Frist ja gerade von der Nennung der Aufsichtsbehörde abhängt. Der Bundesgerichtshof drückte das in seinem Urteil vom 22. November 2016 wie folgt aus:

"Die Beklagte [hat] im Immobiliardarlehensvertrag keine Angaben zu der für sie zuständigen Aufsichtsbehörde gemacht und damit nicht sämtliche Bedingungen erfüllt [...], von denen sie selbst das Anlaufen der Widerrufsfrist abhängig gemacht hat."

Wichtig: Die Aufsichtsbehörde müsste eigentlich im Vertrag stehen und es ist keineswegs ausreichend, wenn sie andernorts aufgelistet ist – also wie bei unseren Mandanten im sogenannten Europäischen Standardisierten Merkblatt, das sie vor Vertragsunterzeichnung zugesandt bekommen hatten.

Auf Grundlage dieses Fehlers in der Widerrufsbelehrung erklärten unsere Mandanten 2015 den Widerruf des Darlehensvertrages und forderten die Bank zur Abrechnung auf, ohne dabei eine Vorfälligkeitsentschädigung zu berechnen. Diese würde normalerweise fällig, weil unsere Mandanten ihren Kredit schon vor Ablauf der regulären Zinsbindungsfrist zurückzahlen wollten. Doch die Sparkasse stellte sich quer und wies den Widerruf zurück, genau wie die Vergleichsalternativen, die wir ihr in der Folge vorschlugen. Als unsere Mandanten ihre Immobilie 2016 schließlich verkauften, beglichen sie das Darlehen inklusive Vorfälligkeitsentschädigung in Höhe von 17.836,69 Euro (Darlehenssumme inkl. Vorfälligkeitsentschädigung betrug insgesamt 131.948,29 Euro). Die gezahlte Vorfälligkeitsentschädigung verlangten sie jedoch zurück. Weil die Sparkasse dem nicht nachkam, war Klage geboten.

Die Entscheidung des Gerichts

Das Landgericht Köln (LG Köln, Urteil vom 09. Mai 2018, 15 O 190/17) entschied, dass der Widerruf des Darlehensvertrags gültig ist. Die Sparkasse muss somit die Vorfälligkeitsentschädigung sowie einen Nutzungsersatz, beides zusammen in Höhe von 19.150,90 Euro, an unsere Mandanten zahlen. Zwar sei die Widerrufsbelehrung nicht zu beanstanden, jedoch sei die zweiwöchige Widerrufsfrist "nicht angelaufen, weil den Klägern nicht sämtliche Pflichtangaben im Darlehensvertrag mitgeteilt wurden". Das LG machte deutlich, dass die Sparkasse die Aufsichtsbehörde im Darlehensvertrag hätte nennen müssen. Es wies damit auch die Argumentation der Sparkasse zurück, dass unsere Mandanten die zuständige Aufsichtsbehörde einfach hätten erfragen oder selbst ermitteln können.

Können auch Sie von einem Widerruf profitieren?

Das Urteil, das wir für unsere Mandanten vor dem LG Köln erwirken konnten, hat ihnen die Vorfälligkeitsentschädigung und somit mehrere tausend Euro erspart. Ohne den Widerruf hätten sie diese "Strafzahlung" wegen der vorzeitigen Rückzahlung ihres Kredits nicht vermeiden können. Gegebenenfalls bietet sich auch bei Ihnen die Möglichkeit, Ihren Immobilienkredit zu widerrufen und dadurch viel Geld zu sparen. Den Fehler, die Aufsichtsbehörde nicht zu benennen, haben unserer Erfahrung nach vor allem folgende Banken gemacht: DSL, Volksbanken, Sparkassen, Sparda Banken, BW-Bank, PSD-Banken, Deutsche Bank und ING-DiBa. Aber auch bei anderen Banken kann sich ein Blick in die Vertragsunterlagen lohnen.

Wenn Sie Ihren Vertrag zwischen 2010 und 2012 abgeschlossen haben und in der Widerrufsbelehrung auf das Wörtchen "Aufsichtsbehörde" stoßen, ist es sinnvoll, ihn prüfen zu lassen. Das können wir schnell und kostenfrei für Sie übernehmen und dabei feststellen, ob Ihre Widerrufsbelehrung fehlerhaft ist. Wenn Sie unseren Online-Fragebogen ausfüllen, bekommen Sie im Anschluss daran innerhalb von maximal 48 Stunden eine kostenfreie Ersteinschätzung. Danach können Sie entscheiden, ob Sie uns beauftragen möchten – bis dahin fallen für Sie keinerlei Kosten an.

Zum Online-Formular: Kostenfreie Ersteinschätzung →![]()

![]()

Die Banken haben noch weitere Fehler gemacht

Die fehlende Benennung der Aufsichtsbehörde ist nicht der einzige Fehler, der Banken in ihren Widerrufsbelehrungen unterlaufen ist. Im Resultat sind millionen Verträge widerrufbar. Betroffen sind Immobilienkreditverträge von Verbrauchern zwischen dem 11. Juni 2010 und heute. In unserer Kanzlei haben wir die Erfahrung gemacht, dass bei über 50 % dieser Verträge die darin enthaltene Widerrufsbelehrung inhaltlich oder/und gestalterisch nicht ordnungsgemäß ist und damit einen erfolgreichen Widerruf des Immobilienkredites ermöglichen kann. Wenn Sie Ihren Vertrag also in diesem Zeitraum abgeschlossen haben, ist die Möglichkeit eines Widerrufs auch bei Ihnen wahrscheinlich.

Dadurch können Sie sich nicht nur – wie unsere Mandanten vor dem LG Köln – die Vorfälligkeitsentschädigung sparen. Auch die Umschuldung Ihres Vertrags zu einem neuen, günstigeren Darlehen oder die Kündigung Ihres Forward-Darlehens ohne Zahlung einer Nichtabnahmeentschädigung sind Optionen, die sich durch einen Widerruf ergeben können.

Sie möchten herausfinden, ob auch Ihr Immobilienkredit noch widerrufen werden kann? Unsere spezialisierten Anwälte prüfen kostenfrei, ob ein Widerruf in Ihrem Fall möglich ist. In unserer kostenfreien Erstberatung teilen wir Ihnen unter anderem mit, ob Ihr Darlehensvertrag fehlerhaft ist, wie die Gerichte in ähnlich gelagerten Fällen entscheiden, wie viel Sie durch einen Widerruf sparen können, welche Kosten durch unsere Tätigkeit anfallen und wann Sie mit einem Ergebnis rechnen können.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte