Manchmal ist der Weg eines Darlehensnehmers zu seinem Recht – konkret zu seinem Geld – etwas länger. Doch was gut begründet und engagiert vertreten, führt am Ende auch vor Gericht zum Erfolg. So konnten wir für unsere Mandanten mehrere bereits gezahlte Vorfälligkeitsentschädigungen zurückholen. Der Grund: Die Sparkasse Saarbrücken hatte es mit ihrem Sparkassenformular nicht vermocht, ihren Kunden ordnungsgemäß über deren Widerrufsrecht zu belehren. Durch ein von uns erstrittenes Urteil am Oberlandesgericht Saarbrücken können sich viele Sparkassenkunden jetzt freuen, die so bzw. ähnlich über ihr Widerrufsrecht belehrt wurden, denn hier sticht der Widerrufsjoker.

- Falsche Widerrufsbelehrung der Sparkasse: Der „Widerrufsfall“

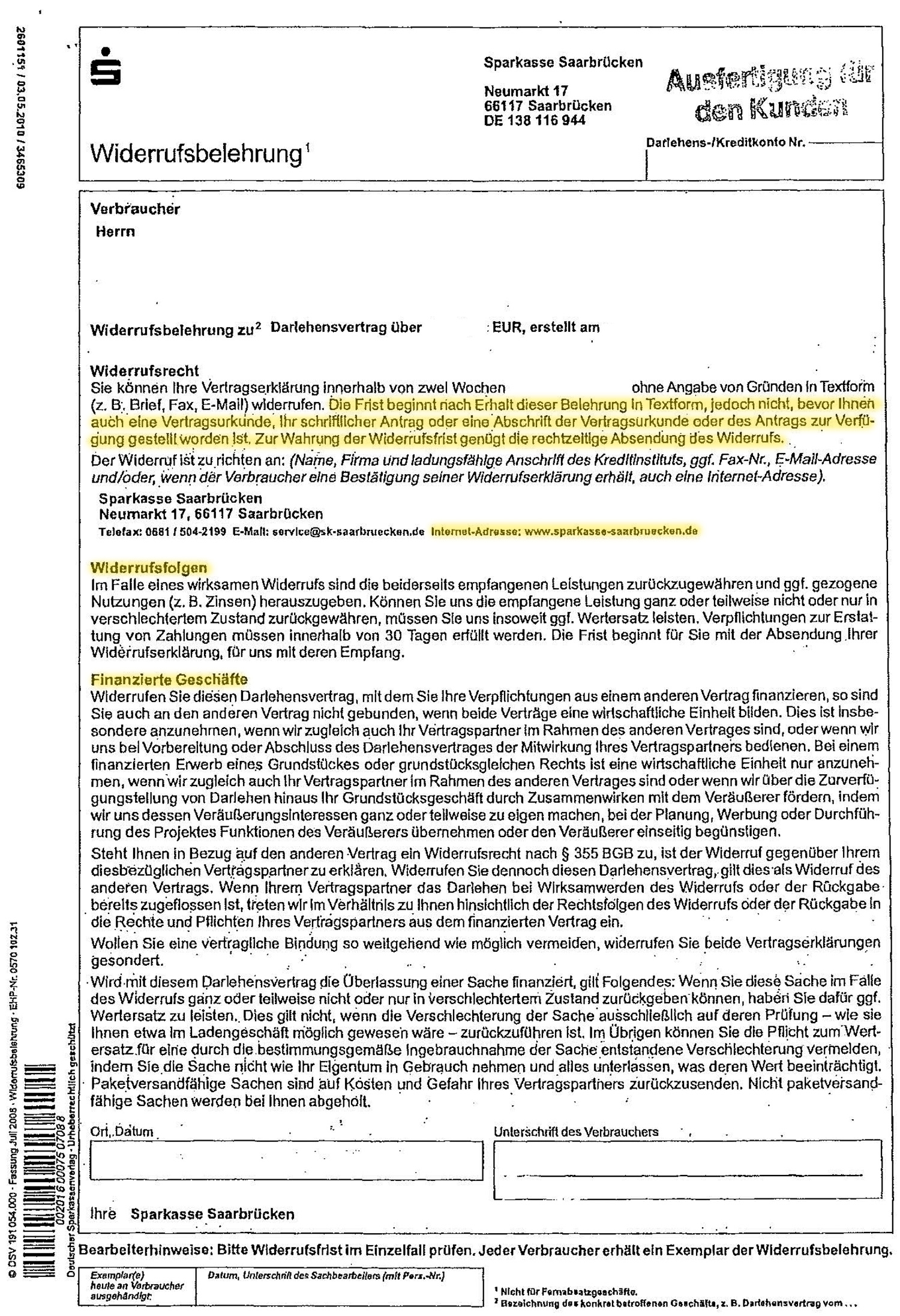

- Die fehlerhafte Widerrufsbelehrung der Sparkasse

- Unser Prüfergebnis führte zu folgenden Fehlern in der Widerrufsbelehrung der Sparkasse

- Die Entscheidung des Gerichts

- Falsche Widerrufsbelehrung der Sparkasse: Die Rechtsfolgen

- Wem nützt das Urteil?

Falsche Widerrufsbelehrung der Sparkasse: Der „Widerrufsfall“

Unsere Mandanten hatten im Mai 2010 bei der Sparkasse Saarbrücken mehrere Immobiliendarlehensverträge, davon ein Kfw-Darlehen, über insgesamt 160.000 € abgeschlossen. Im Jahre 2013 trennten sie sich und verkauften ihr Haus. In diesem Zusammenhang lösten sie vorzeitig ihre Kredite ab. Dafür mussten sie an die Sparkasse Vorfälligkeitsentschädigungen einschließlich Ablösegebühren in Höhe von insgesamt 20.977,42 € zahlen.

Als unsere Mandanten erfuhren, dass man einen Kredit auch noch nachträglich widerrufen könne, wenn man nicht ordnungsgemäß über sein Widerrufsrecht belehrt wurde und so seine bereits gezahlte Vorfälligkeitsentschädigung zurückerstattet bekommen kann, machten sie sich kundig. Nachdem sie geklärt hatten, dass ihre Belehrungen mit hoher Wahrscheinlichkeit fehlerhaft sind, drohten sie zunächst den Widerruf an und begehrten die Rückzahlung der Vorfälligkeitsentschädigungen. Als sich die Sparkasse weigerte, kamen sie zu uns. Wir prüften ihre Vertragsunterlagen und kamen zu dem Ergebnis, dass die Widerrufsbelehrungen fehlerhaft sind. Daraufhin widerriefen wir am 05. März 2014 im Auftrag unserer Mandanten die alten Verträge. Die Sparkasse Saarbrücken verwies auf die einvernehmliche Vertragsbeendigung bei vorzeitiger Ablösung der Darlehen und war der Meinung, dass keine Belehrungsfehler vorlägen. Weil die Sparkasse den Widerruf nicht akzeptierte und sich einem außergerichtlichen Vergleich verweigerte, war Klage geboten.

Die fehlerhafte Widerrufsbelehrung der Sparkasse

Hinweis: Die Widerrufsbelehrungen der Darlehensverträge der Sparkasse sind identisch; die Belehrung zum KfW-Darlehen stimmt inhaltlich überein.

Unser Prüfergebnis führte zu folgenden Fehlern in der Widerrufsbelehrung der Sparkasse

Wir erkannten bei der Widerrufsbelehrung folgende Fehler:

- Die Belehrung über den Fristbeginn ist verwirrend.

- Der Belehrungszusatz zu finanzierten Geschäften ist mangels verbundenem Geschäft überflüssig und verwirrend und beinhaltet darüber hinaus irreführende Sätze.

- Die Angabe der Internet-Adresse, an die kein Widerruf gerichtet werden konnte.

- Die Widerrufsfolgen sind unvollständig dargestellt, indem die Wertersatzpflicht nicht konkretisiert wurde und überflüssiger Weise der Zusatz für finanzierte Geschäfte aufgenommen wurde.

Außerdem vertraten wir die Auffassung, dass sich die Sparkasse wegen erheblicher Abweichungen von der damals gültigen Musterbelehrung auch nicht auf die Schutzwirkung des § 14 BGB-InfoV berufen könne.

Die Entscheidung des Gerichts

Die Richter des Oberlandesgerichts Saarbrücken kamen übereinstimmend mit der Vorinstanz in einem sehr ausführlichen Urteil zu dem Ergebnis, dass mit der Sparkassenbelehrung eine unrichtige und damit unwirksame Widerrufsbelehrung vorliege und deshalb unsere Mandanten nicht mehr an die alten Verträge gebunden seien, weil sie diese wirksam (nachträglich) widerrufen haben.

Die Unwirksamkeit ergebe sich im Wesentlichen aus folgendem Inhalt der Widerrufsbelehrung:

Für den Fristbeginn sei es erforderlich, dass der Unternehmer dem Verbraucher eine Belehrung in Textform erteile, die allen Anforderungen des § 355 Abs. 2 Satz 1 BGB a. F. entspreche und keine unzulässigen Zusätze enthalte. Nur in diesem Fall werde die Frist überhaupt in Lauf gesetzt. Und das habe zur Folge, dass ein Widerruf grundsätzlich zeitlich unbeschränkt möglich ist.

Die vier in den Kreditverträgen enthaltenen Widerrufsbelehrungen wurden vom Gericht inhaltlich aus den nachfolgenden Gründen beanstandet und daher für unwirksam erklärt:

- Der Belehrungstext ist auf Grund des Hinweises in der Fußnote „Bearbeiterhinweise: Bitte Widerrufsfrist im Einzelfall prüfen. Jeder Verbraucher erhält ein Exemplar der Widerrufsbelehrung." nicht eindeutig.

- Verwirrung entsteht dadurch, dass in der Widerrufsbelehrung ein Passus zu finanzierten Geschäften enthalten ist, obwohl kein finanziertes Geschäft vorliegt.

- Es kommt nicht auf die Kausalität der Fehlerhaftigkeit der Widerrufsbelehrung im Einzelfall an, sondern es ist entscheidend, ob die Belehrung durch ihre missverständliche Fassung objektiv geeignet ist, den Verbraucher von der Ausübung seines Widerrufsrechts abzuhalten.

- Das Belehrungselement „Finanzierte Geschäfte“ kann den Verbraucher von der Ausübung seines Widerrufsrechts abhalten.

Des Weiteren kam das Gericht zu dem Schluss, dass bei den vorliegenden Belehrungen von keiner Gesetzlichkeitsfiktion des § 14 Abs. 1 und 3 BOB-InfoV zugunsten der Sparkasse auszugehen sei. Das Kreditinstitut könne sich nicht auf die Schutzwirkung des Musters berufen, weil es das Muster einer eigenen inhaltlichen Bearbeitung unterzogen habe. Das gelte unabhängig vom konkreten Umfang der vorgenommenen inhaltlichen Änderungen.

Die Sparkasse könne auch nicht einwenden, ihre Kunden hätten sich rechtswidrig und treuwidrig verhalten, weil sie mit ihrem Widerruf „sachfremde wirtschaftliche Interessen“ verfolgt hätten. Das Motiv für einen Widerruf sei unerheblich. Wer angesichts der gegenwärtig sehr niedrigen Zinsen in den Genuss eines neu abzuschließenden, günstiger verzinsten Darlehensvertrags kommen wolle, der handele nicht rechtsmissbräuchlich. Auch eine Verwirkung des Widerrufsrechts in Folge Zeitablaufs liege nicht vor.

Falsche Widerrufsbelehrung der Sparkasse: Die Rechtsfolgen

Das Urteil des OLG Saarbrücken hat folgende Rechtsfolgen:

- Es entfällt die Verpflichtung unserer Mandanten zur Zahlung einer Vorfälligkeitsentschädigung, die Sparkasse muss ihnen diese zurückzahlen.

- Die Sparkasse trägt die Kosten des Gerichtsverfahrens.

- Die Sparkasse muss unseren Mandanten die vorgerichtlichen Anwaltskosten erstatten.

Wem nützt das Urteil?

Das Urteil des OLG Saarbrücken (Urteil vom 19. Januar 2017, Az. 4 U 95/15) ist sehr erfreulich für alle Sparkassenkunden, die so bzw. ähnlich über ihr Widerrufsrecht belehrt wurden. Das heißt, ganz gleich, bei welcher Sparkasse Sie einen Darlehensvertrag geschlossen haben, können Sie von diesem Urteil profitieren, indem Sie, wie hier, sich Ihre bereits gezahlte Vorfälligkeitsentschädigung zurückholen oder aber heute durch eine zinsgünstige Umschuldung Geld sparen können.

Allerdings gibt es eine entscheidende Einschränkung: Sie müssen Ihren "alten Vertrag" – abgeschlossen zwischen dem 2. November 2002 und dem 10. Juni 2010 – bereits bei Ihrer Sparkasse vor dem 21. Juni 2016 widerrufen haben. Denn dann endete für diese Verträge das „ewige“ Widerrufsrecht.

Für Verträge, die ab dem 11. Juni 2010 bis zum 21. März 2016 geschlossen wurden und bei denen keine oder eine fehlerhafte Widerrufsbelehrung erteilt wurde, gelten andere Voraussetzungen. Aber auch hier lohnt sich eine fachanwaltliche Prüfung der Widerrufsbelehrung.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte