Inhalt

Kaum eine Versicherung ist so umstritten wie die Restschuldversicherung: Zu intransparent, überflüssig und zu viele Ausschlussklauseln. Es ist nachvollziehbar, dass sich deshalb viele Kreditnehmer von ihrer Restschuldversicherung trennen möchten. Wir zeigen Ihnen anhand einer unserer Erfolgsfälle, wie Sie durch eine nachträgliche Rückabwicklung Ihr Geld zurückbekommen – auch dann, wenn Ihr Darlehen bereits vollständig von Ihnen zurückgezahlt wurde.

Der Fall: Mandantin möchte Geld aus der Restschuldversicherung zurück

Ende 2013 schloss unsere Mandantin einen Darlehensvertrag bei der Santander Bank ab. Gleichzeitig unterschrieb sie dabei auch eine Restschuldversicherung, die ebenfalls von der Bank vermittelt wurde. Der Betrag für die Versicherung belief sich dabei auf insgesamt 9.471,75 Euro und wurde über den Kredit gleich mitfinanziert.

Knapp neun Monate später widerrief unsere Mandantin sowohl den Darlehensvertrag als auch die Restschuldversicherung. Die Gegenseite wollte den Widerruf jedoch nicht akzeptieren. Daraufhin forderte unsere Fachanwältin Jana Meister die Gegenseite erneut schriftlich dazu auf, den Widerruf anzuerkennen und die gezahlten Restschuldversicherungsbeiträge – plus die zu viel gezahlten Zinsen – zurückzuerstatten.

Eine Antwort der Gegenseite blieb zunächst aus. Fünf Monate später erhielten wir jedoch ein Schreiben, in dem die Bank verdeutlichte, dass sie an ihrer Rechtsauffassung festhielt und wies den Widerruf weiterhin zurück. Die Bank begründete ihre Ablehnung damit, dass gar nicht mehr die Möglichkeit bestünde, einen Widerruf einzulegen. Der Grund: Unsere Mandantin hatte zu diesem Zeitpunkt ihr Darlehen bereits vollständig zurückgezahlt. Die Bank war daher der Meinung, dass spätestens mit der vollständigen Rückzahlung des Darlehens gar nicht mehr die Möglichkeit gegeben sei, einen Widerruf zu erklären. Demzufolge habe unsere Mandantin auch keinen Anspruch auf Rückerstattung der Restschuldversicherungsbeiträge und der angefallenen Bearbeitungsgebühren.

Nachdem deutlich wurde, dass die Gegenseite im außergerichtlichen Verfahren an ihrer Meinung festhalten wird, reichten wir Klage ein.

Auch Ihre Bank stellt sich quer und akzeptiert einen Widerruf nicht? Wir kennen die ewigen Ausflüchte der Banken und Versicherungen ganz genau und prüfen gerne Ihren Fall – und das kostenfrei.

Zum Online-Formular: Kostenfreie Erstberatung![]()

![]()

Versicherungsvertrag enthielt unzureichende Widerrufsbelehrung

In unserer Klage führten wir aus, warum die Rechtsauffassung der Bank in unseren Augen falsch war. Den Widerruf unserer Mandantin sahen wir darin begründet, dass bereits der Darlehensvertrag eine fehlerhafte Widerrufsbelehrung enthielt. Hinsichtlich der abgeschlossenen Restschuldversicherung fehlte eine Widerrufsbelehrung sogar gänzlich. Aufgrund dieser Fehler hätte eine Widerrufsfrist aus juristischer Sicht erst gar nicht anfangen können zu laufen.

Was bedeutet, dass auch nach Ablauf der Widerrufsfrist der Vertrag noch widerrufen werden kann. Dass die Widerrufsbelehrung des Darlehensvertrages fehlerhaft war, ergab sich für uns unter anderem aus folgenden Punkten.

- Fehlende Angabe der E-Mail Adresse

- Fehlende Hervorhebung der Widerrufsbelehrung im Vertragstext

- Verstoß gegen das Deutlichkeitsgebot

- Gänzlich fehlende Widerrufsbelehrung des Restschuldversicherungsvertrages

- Unklare Widerrufsfrist ("… innerhalb von 30 Tagen")

Darüber hinaus stützen wir uns in unserer Klage auf eine Entscheidung des Bundesgerichtshofes (BGH), Deutschlands oberstem Zivilgericht. Der BGH hatte bereits am 14. November 2009 durch Urteil entschieden, dass ein Widerruf auch bei vollständig abgewickelten Darlehensverträgen möglich ist (XI ZR 260/08).

Das einem Darlehensnehmer nach dem Haustürwiderrufsgesetz zustehende Widerrufsrecht erlischt nicht [...], wenn die vollständige Ablösung des Darlehens [...] erfolgt ist.

BGH

Urteil vom 14. November 2009, Az.: XI ZR 260/08

Das einem Darlehensnehmer nach dem Haustürwiderrufsgesetz zustehende Widerrufsrecht erlischt nicht [...], wenn die vollständige Ablösung des Darlehens [...] erfolgt ist.

BGH

Urteil vom 14. November 2009, Az.: XI ZR 260/08

Vergleich beschert unserer Mandantin 5.400 Euro

Nachdem das Gericht in der mündlichen Verhandlung deutlich gemacht hatte, dass es die Risiken in diesem Fall überwiegend auf Seiten der Bank sah, konnte ein guter Vergleich geschlossen werden, über den sich unsere Mandantin sehr freute. Die Beklagte zahlte zum Ausgleich der Klageforderung 3/4 des eingeklagten Betrages an unsere Mandantin, rund 5.400 Euro.

Sie stecken in der gleichen Situation fest?

Zahlreiche Kreditnehmer kennen dieses Problem: Man will lediglich einen Kredit aufnehmen und die Bank drückt einem noch zusätzlich eine Restschuldversicherung auf. Erst im Nachhinein merkt man dann, dass der Abschluss einer solchen Versicherung lediglich das Portemonnaie geschmälert hat.

Dass eine Restschuldversicherung häufig überflüssig ist, kann unter anderem am Ergebnisbericht zur Marktuntersuchung von Restschuldversicherungen der Bundesanstalt für Finanzdienstleistungsaufsicht festgemacht werden. In diesem Bericht wurde ausgewertet, dass 8,2 Millionen Menschen in Deutschland eine Restschuldversicherung besitzen. Laut den Zahlen der Bundesregierung haben im Jahr 2015 aber nur 5.000 Menschen ihre Restschuldversicherung tatsächlich in Anspruch genommen. Das bedeutet: Lediglich 0,06 % der Versicherten konnten von der Restschuldversicherung profitieren.

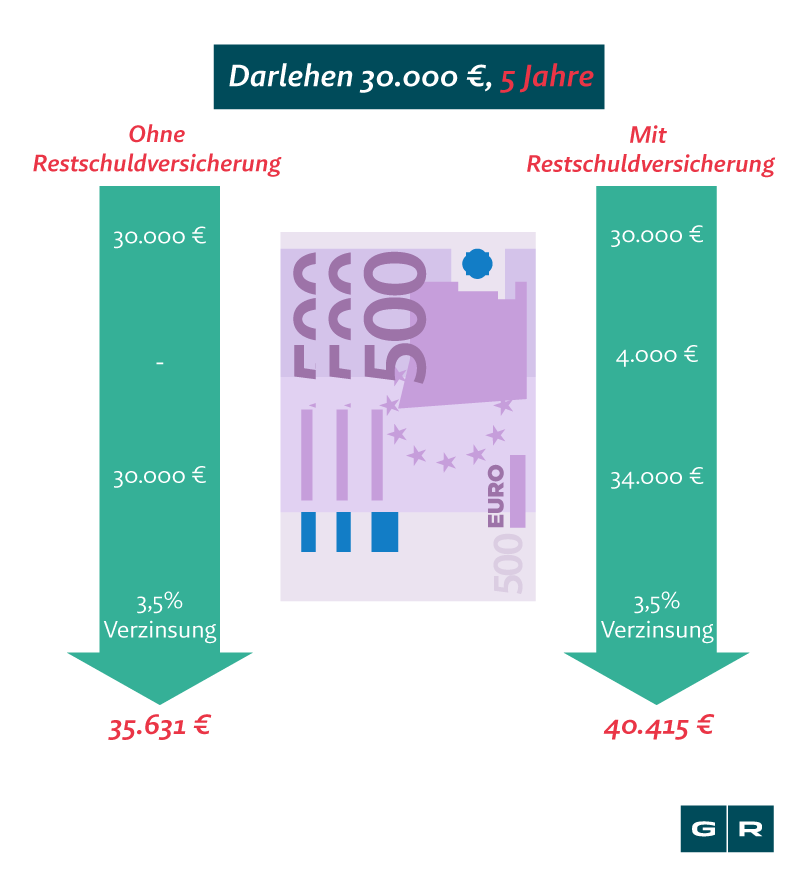

Es wurde also unnötiges Geld ausgegeben, welches lediglich der Bank und der Versicherung genützt hat, aber nicht den Kreditnehmer. Wie sehr sich die Kreditkosten am Ende durch die Restschuldversicherung erhöhen, lässt sich sehr gut am folgenden Beispiel festmachen:

Sie sehen, je höher die Versicherungskosten zu Beginn des Vertrages sind, desto höher fallen am Ende Ihre Kreditsumme und der Betrag der zu zahlenden Zinsen aus.

Wenn auch Sie Ihre Restschuldversicherung für überflüssig halten, wenden Sie sich einfach an uns. In einer kostenfreien Erstberatung prüfen wir Ihre Restschuldversicherung auf die Möglichkeit der Rückabwicklung.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte