Inhalt

Im folgenden Fall konnte unsere Fachanwältin für Versicherungsrecht, Jana Meister, einen Rücktritt der Versicherung in einem Fall der Berufsunfähigkeit verhindern. Konkret ging es darum, dass die Versicherung aussteigen wollte, weil unser Mandant angeblich seine vorvertraglichen Pflichten (Obliegenheiten) verletzt hat. Das hätte zur Folge gehabt, dass unser Mandant keine Berufsunfähigkeitsrente (BU-Rente) bekommen hätte. Unsere Fachanwältin konnte jedoch erfolgreich gegen die Versicherung vorgehen. Das Ergebnis: Die BU-Rente wird ausgezahlt und der Versicherungsvertrag fortgeführt.

Ein typischer Fall: Versicherung will aus bestehendem Vertrag zurücktreten

Unser Mandant schloss 2013 eine Rentenversicherung mit einer Berufsunfähigkeitszusatzversicherung ab, um im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein. Tatsächlich trat der Fall der Berufsunfähigkeit dann auch im August 2017 ein. Daraufhin beantragte er die vereinbarten Leistungen bei der Versicherung. Es dauerte zwei Monate, bis unser Mandant die Antwort der Versicherung in der Hand hielt.

Jedoch war diese nicht erfreulich, denn unserem Mandanten wurde der Rücktritt vom bestehenden Vertrag erklärt. Der Grund: Die Versicherung war der Auffassung, dass eine Verletzung der vorvertraglichen Obliegenheiten stattgefunden hatte.

Der Vorwurf: Unser Mandant hatte in seinem Versicherungsantrag im Jahr 2013 seine Rückenschmerzen aus dem Jahr 2009 nicht angegeben. Außerdem hätte er absichtlich keine Angaben bezüglich einer Amputation seines Fingers und einer Fraktur im Hals-Rachen-Bereich (aus dem Jahr 2012) gemacht. Die Versicherung behauptete daher, dass man den Vertrag im Jahr 2013 nicht abgeschlossen hätte, wenn diese Vorfälle bekannt gewesen wären.

Unsere Antwort: Rücktritt ist nicht gerechtfertigt

Unsere Fachanwältin war diesbezüglich jedoch ganz anderer Auffassung. Im Antwortschreiben an die Versicherung wurde ausgeführt, dass der Versicherung kein Rücktritts- bzw. Anfechtungsrecht zustand. Außerdem wurde darauf hingewiesen, dass unser Mandant den Nachweis der Berufsunfähigkeit von zumindest 50 % (med. BU-Grad) bereits erbracht hatte.

Grund 1: Unser Mandant hat vorvertragliche Pflichten nicht verletzt

Zum einen wurde verdeutlicht, dass unser Mandant keine vorvertraglichen Pflichten verletzt hatte. Und zwar aus folgendem Grund: Im Jahre 2013 bot ein Versicherungsvermittler unserem Mandanten eine „Umstellung“ seines bestehenden Versicherungsvertrages an. Demnach sollte er verbesserte Konditionen erhalten. Der Vermittler behauptete, dass Gesundheitsfragen dafür nicht nötig seien. Und das, obwohl unser Mandant bereits vor Abschluss des ersten Vertrages einen seiner Finger verloren hatte.

Wäre tatsächlich eine Gesundheitsfrage gestellt worden, hätte es wenig Sinn gemacht, die Amputation zu verstecken. Auch bei Vertragsunterzeichnung hätte dem Versicherungsvermittler auffallen müssen, dass bei unserem Mandanten ein Finger amputiert worden war.

Tatsächlich handelte es sich nicht um eine Umstellung, sondern um einen Neuabschluss. Dies hatte der Vermittler verschwiegen. Es hätten also Gesundheitsfragen beantwortet werden müssen. Offenbar hatte der Vermittler diese ohne Kenntnis des Versicherungsnehmers alle verneint. Als unser Mandant die Leistungen beantragte, kam der Sachverhalt ans Licht. Unsere Fachanwältin konnte dadurch klarstellen, dass unser Mandant weder vorsätzlich noch fahrlässig gehandelt hatte.

Grund 2: Die Berufsunfähigkeit besteht zu mindestens 50 %

Wir teilten der Versicherung außerdem mit, dass die vorgelegten Unterlagen vollständig genügten, um eine Berufsunfähigkeit feststellen zu können. Schließlich leidet unser Mandant unter massiven Bandscheibenvorfällen im Halswirbelbereich. Die damit einhergehenden Bewegungseinschränkungen und Schmerzen wurden hierbei ausreichend aufgeführt. Die Erkrankung bestand zu dem Zeitpunkt bereits seit über sechs Monaten.

Das Ergebnis: BU-Rente wird ausgezahlt, Vertrag wird fortgeführt

Schlussendlich konnte ein sehr guter Vergleich erzielt werden. Unser Mandant erhielt rückwirkend ab Vertragsbeginn eine monatliche Rente in Höhe von 2.000 Euro; dies entspricht 90 % der vertraglich vereinbarten Rente. Damit ging einher, dass die Berufsunfähigkeit unseres Mandanten anerkannt wurde. Der Vertrag wird unverändert fortgeführt. Der Rücktritt ist vom Tisch. Unser Mandant erhält also somit seine monatliche BU-Rente, solange die Berufsunfähigkeit fortbesteht.

BU-Versicherung zahlt nicht: Und jetzt?

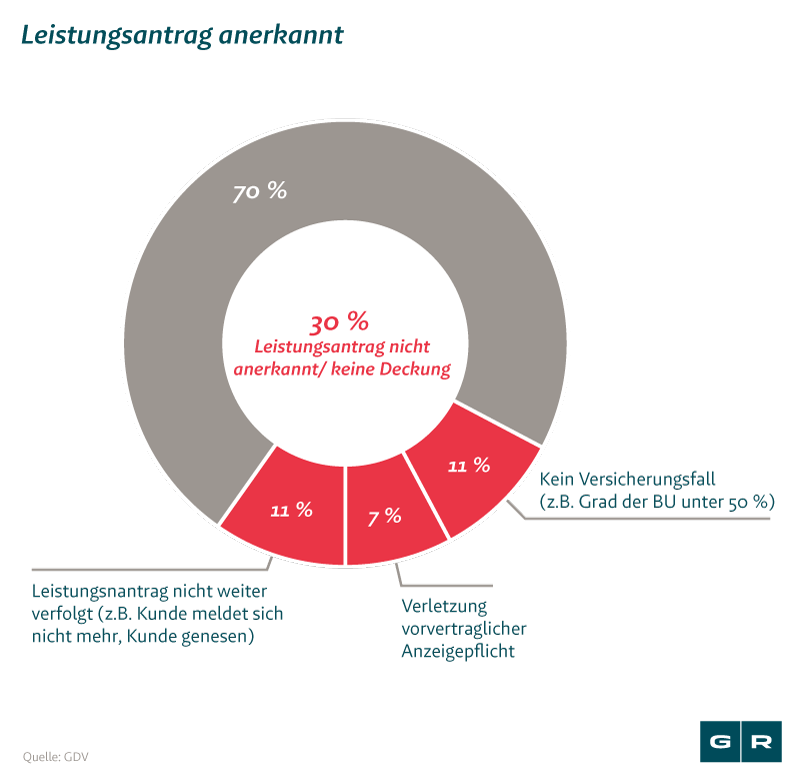

Dass Versicherungen Leistungsanträge ablehnen, ist leider keine Seltenheit. Circa 30 % der Leistungsanträge werden nicht anerkannt. Aus Erfahrung kann man sagen, dass diese Prozentzahl bei manchen Krankheiten sogar sehr viel höher ausfällt. Vor allem bei psychischen Erkrankungen stellen sich die Versicherungen in vielen Fällen quer und verhindern eine Leistung. Man sollte jedoch nicht so schnell aufgeben. Denn die Grafik zeigt auch, dass viele Leistungsanträge nicht weiter verfolgt werden.

Es liegt nahe, dass viele Betroffene nicht weiter gegen die Versicherung vorgehen möchten. Dabei stehen die Chancen häufig gut, um gegen die Versicherung erfolgreich vorzugehen. Oftmals genügt „nur“ eine sehr gute Argumentation eines spezialisierten Fachanwaltes, um die Versicherung vom Gegenteil zu überzeugen.

Zwei Hauptargumente im Ablehnungsschreiben liest man dabei immer wieder:

- Es liegt keine Berufsunfähigkeit vor, bzw. der medizinische BU-Grad von 50 % wird nicht erreicht.

- Es wurden vorvertragliche Pflichten, bzw. Obliegenheitspflichten, verletzt.

Berufsunfähig ist man dann, wenn man aufgrund von Unfall oder Krankheit nur noch maximal 50 % seiner Arbeitsleistung erbringen kann. Wer demnach 40 Stunden arbeitet, aufgrund von Krankheit aber nur noch 20 Stunden arbeiten kann, gilt meist als berufsunfähig.

In Bezug auf die Anzeigepflicht rät unsere Fachanwältin dazu, sich auf jeden Fall an die vertraglichen Pflichten zu halten. Hierbei steht im Vordergrund, dass Sie bereits im Vorfeld Ihre Krankheitsgeschichte wahrheitsgetreu und offen darlegen. Ansonsten kann die Versicherung auch im Nachhinein Zahlungen verweigern und vom Vertrag zurücktreten. Allgemein gesprochen können falsche oder fehlende Angaben über Rücktritt oder Fortführung des Vertrages entscheiden. Deswegen ist es wichtig, dass Sie als Versicherungsnehmer Ihre Obliegenheitspflichten ernst nehmen.

Unsere Erfahrung zeigt jedoch auch, dass ein Rücktritt der Versicherung nicht immer gerechtfertigt ist. Hier kann man auch oben beschriebenen Fall als Beispiel nehmen, in dem die falsche Anzeige nicht das Verschulden unseres Mandanten war. Der Fehler lag beim Versicherungsvertreter, der keine Gesundheitsfragen gestellt hatte. Das wurde der Versicherung durch die Stellungnahme an die Versicherung verdeutlicht und führte schlussendlich zum Erfolg.

Auch Sie haben Probleme mit der BU-Versicherung? Sie wissen aber nicht, ob es Sinn macht, einen Anwalt einzuschalten? Dann schildern Sie uns Ihren Fall. Bei einer kostenfreien Ersteinschätzung erfahren Sie, ob sich ein Vorgehen gegen die Versicherung lohnt.

Zum Online-Formular: Kostenfreie Erstberatung →![]()

![]()

Mit anwaltlicher Hilfe zur Durchsetzung Ihrer Rechte

Unsere Fachanwältin für Versicherungsrecht bietet Ihnen bei sämtlichen Problemen mit der Berufsunfähigkeitsversicherung ihre Hilfe an – und das von der Antragstellung bis zur Durchsetzung der Rente. Darunter fallen vor allem folgende Punkte:

- Verweigerung oder Einstellung der Rentenzahlung durch die Versicherung

- Beantragung einer Berufsunfähigkeitsrente

- Begleitung im Antragsverfahren

- Begleitung im Nachprüfungsverfahren

- Weiterzahlung der Berufsunfähigkeitsrente

- Sonstige Fragen und Probleme rund um das Thema Berufsunfähigkeit

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte