"Stornozahlen offenbaren: Lebensversicherung ist ungeeignet zur Altersvorsorge." Diese Aussage von Herrn Kleinlein krönt die Pressemitteilung des BdV vom 26. Februar 2019. Die Reaktionen ließen nicht lange auf sich warten. Die Lebensversicherungsbranche setzte sich zur Wehr und sparte nicht an Kritik. Doch wie kommt Herr Kleinlein zu dieser Aussage? Diese Frage stellten wir ihm in einem persönlichen Gespräch. Kleinleins harte Schlussfolgerung: "Wir reden bei Produkten der privaten Altersvorsorge von legalem Betrug."

Verbraucherschützer finden Stornoquote zu hoch

In diesem Jahr verkündete der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) die Zahlen der jeweiligen Versicherungszweige. Darunter auch die Stornoquote, welche für das Jahr 2018 auf 2,6 % geschätzt wird. Die Stornoquote gibt Auskunft darüber, wie viele Verträge – bezogen auf den Jahresbestand an Lebensversicherungen – vom Kunden vorzeitig beendet wurden.

Man könnte vermuten, dass es sich hierbei um eine geringe Anzahl an Kündigungen handelt. Ein Trugschluss, wie Herr Kleinlein uns in einem persönlichen Gespräch zu verstehen gibt. Er als Verbraucherschützer und Vorstandsvorsitzender des BdV findet die Stornoquoten viel zu hoch.

Unser Gespräch mit Herrn Kleinlein, Vorstandsvorsitzender des Bundes der Versicherten (BdV)

Herr Kleinlein, der Gesamtverband der Deutschen Versicherungswirtschaft schätzte die Stornoquote der Lebensversicherung im Jahr 2018 auf 2,6 %. Das hört sich nach einem geringen Wert an.

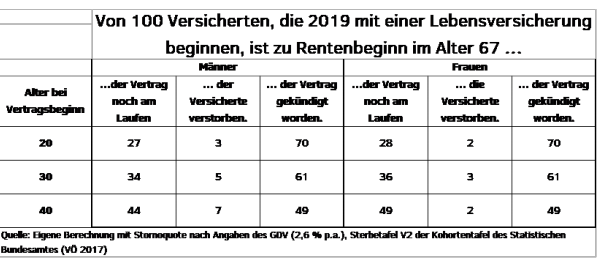

Tatsächlich wurde die Stornoquote vom GDV in seiner Pressekonferenz Anfang des Jahres regelrecht als Erfolg gefeiert. Dabei ist die Stornoquote alles andere als gering, sondern erschreckend hoch. Um das deutlich zu machen, habe ich eine Berechnung eröffnet, die zeigt, wie viele Verträge bis zum Rentenalter vorzeitig beendigt werden, wenn man die Stornoquote in Betracht zieht. Bei der Berechnung kam unter andere heraus, dass wenn heute 100 Männer im Alter von 20 Jahren eine Lebensversicherung abschließen, dann werden im Durchschnitt nur 27 diesen Vertrag noch bei Rentenbeginn haben.

Zur Verdeutlichung: Die Ergebnisse der Berechnung des BdV aus der Pressemitteilung 26. Februar 2019

Wie kommen Sie zu diesen Ergebnissen?

Bei der Berechnung wurde die Stornoquote aber auch die Sterbestatistik berücksichtigt. Wir haben uns an dieser Stelle an der Sterbetafel V2 der Kohortentafel des Statistischen Bundesamtes bedient. Schließlich kann man nicht davon ausgehen, dass alle Antragsteller den Eintritt in das Rentenalter überhaupt erleben werden. Wenn wir also davon ausgehen, dass heute 100 männliche Antragsteller ihre Lebensversicherung abschließen, dann bleiben nach einem Jahr bei einer jährlichen Stornoquote von 2,6 % nur 97,4 Antragsteller übrig. Im zweiten Jahr wären es dann nur noch 94,8 Antragsteller. Und so wird dann unter zusätzlicher Berücksichtigung der Sterbequote weiter gerechnet.

Geht es bei der Stornoquote nur um vorzeitige Kündigungen?

Nicht nur. Auch die Beitragsfreistellungen werden bei der Stornoquote berücksichtigt.

Das würde ja bedeuten, dass die Dunkelziffer der vorzeitigen Beendigungen viel höher ausfällt. Schließlich werden erfolgreiche Rückabwicklungen nicht berücksichtigt, richtig?

Rückabwicklungen werden bei der Stornoquote vermutlich nicht berücksichtigt, weil es sich an dieser Stelle nicht um ein Stornogeschäft handelt. Denn durch eine Rückabwicklung wird der Vertrag gewissermaßen so behandelt, als hätte es ihn nie gegeben. Was es nicht gegeben hat, kann aber auch nicht storniert werden. Was die Dunkelziffer angeht, kann ich Ihnen recht geben. Durch die Berücksichtigung der Rückabwicklungen würde die Zahl der vorzeitigen Beendigungen noch höher ausfallen. Interessanter Gedanke, der eine neue Rechnung anstößt. Das behalte ich im Hinterkopf.

Kommen wir zu einem anderen Thema, welches ein rotes Tuch für jeden Verbraucherschützer ist: Die Provisionen für Vermittler. Was ist Ihre Meinung dazu?

Die hohen Provisionen sind eine Katastrophe. Keine Frage. Aber das Problem mit horrenden Provisionen gibt es ja nicht erst seit gestern. Und wenn es weiterhin zu keiner Lösung dieses Problems kommt, muss sich halt die Politik einschalten und dem Einhalt gebieten. Das macht die Bundesregierung ja jetzt auch und will in diesem Quartal noch über den Provisionsdeckel entscheiden.

Wie hoch dürfen die Provisionen Ihrer Meinung nach ausfallen?

Mehr als 1,5 % der Beitragssumme dürfen Vermittler an Provisionen nicht bekommen. Das ist für uns die absolute Obergrenze. Mehr darf es einfach nicht geben.

Wird die Bundesregierung wohl gleicher Meinung sein?

Das lässt sich noch nicht sagen. Es steht überhaupt nicht fest, ob und in welchem Umfang der Provisionsdeckel durchgewunken wird. Auch für welche Produkte genau der Provisionsdeckel eingeführt wird, bleibt abzuwarten. Man muss sich überraschen lassen und hoffen, dass die Entscheidung unseren Vorstellungen entspricht. Alles andere wäre unredlich.

Wenn die Provisionen gedeckelt werden – befindet sich die Lebensversicherung dann nicht auf einem Weg der Besserung?

An dieser Stelle muss man ganz deutlich sagen, dass ein Provisionsdeckel zwar notwendig, aber bei weitem nicht ausreichend ist, um eine gute Altersvorsorge betreiben zu können. Hierfür fehlt es an allen Ecken und Kanten. Den Kunden werden zum Beispiel zu viele Überschussbeteiligungen vorenthalten. Und das ist die eigentliche Tragödie.

Das würde bedeuten, es gibt gar keine ideale Lebensversicherung?

Nun ja, dass würde ich so auch nicht sagen wollen. Wenn die Lebensversicherung einen guten Risikoschutz verspricht und auch bietet, dann ok! Die Risikolebensversicherung ist sinnvoll. Wenn Sie jedoch Geld für Ihr Alter ansparen wollen, ist die Lebensversicherung dafür nicht geeignet. Das war sie auch noch nie. Ich gehe einen Schritt weiter – wir reden beim Produkt der Lebensversicherung zur Altersvorsorge von legalem Betrug.

Abschließende Worte, die Ihre Meinung zur privaten Lebensversicherung gut zu umreißen scheinen. Herr Kleinlein, ich bedanke mich für das Gespräch und Ihre Zeit.

Unser Rat als Verbraucherschutzkanzlei an Kunden

Wenn Sie Ihre Lebensversicherung ebenfalls gekündigt haben oder darüber nachdenken, dies zu tun, raten wir Ihnen, eine Alternative in Betracht zu ziehen. Unsere Experten haben einen Weg gefunden, Ihre Lebensversicherung so zu beenden, dass Sie sämtliche eingezahlten Beiträge zzgl. einer Nutzungsentschädigung – also Zinsen – erstattet bekommen. Ermöglicht wird dies durch fehlerhafte Angaben in Ihrem Versicherungsvertrag, die Sie zu einem Widerspruch oder Rücktritt vom Vertrag berechtigen.

Mit unserem kostenfreien Online-Rechner können Sie in 3 Minuten ausrechnen, wie viel Geld Sie bei einer Rückabwicklung im Vergleich zu einer Kündigung erhalten würden.

Anschließend können Sie eine kostenfreie Ersteinschätzung Ihres Versicherungsvertrages von unseren Rechtsanwälten anfordern. Darin erfahren Sie, ob auch Ihre Police formale Fehler enthält, und ob sich ein Widerspruch in Ihrem Fall lohnen würde. Erst dann entscheiden Sie, ob Sie uns mit der Durchsetzung Ihrer Rechte beauftragen möchten. Bis dahin fallen für Sie keinerlei Kosten an.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte