Das letzte Jahr endete für die Allianz mit einer Abmahnung der Verbraucherzentrale Hamburg. Der Allianz wurde vorgeworfen, ihre Kunden in die "Irre geführt zu haben". Der Grund: Versicherte, die ihre private Rentenversicherung aufgrund fehlerhafter Widerspruchsbelehrung widerrufen wollten, erhielten Ablehnungsschreiben, obwohl nach geltendem Recht ein Widerspruch möglich ist. Diese Abmahnung zeigt nun erste Erfolge. Die Allianz gab eine Unterlassungserklärung ab, und räumte ihre Fehler ein. Doch was bedeutet das für den Allianz-Kunden, und schlussendlich für jeden, der eine private Renten- oder Lebensversicherung besitzt?

Warum hat die Verbraucherzentrale abgemahnt?

Bei der Abmahnung der Verbraucherzentrale in Hamburg ging es konkret darum, dass die Allianz sich weigerte, private Rentenpolicen rückabzuwickeln, obwohl sie Kunden falsch über ihr Widerspruchsrecht belehrt hat. So hieß es laut der Verbraucherzentrale in den Ablehnungsschreiben der Allianz:

Wir haben Ihnen mit der Police die vertragsbezogenen Versicherungsbedingungen und die weiteren Verbraucherinformationen übersandt und Sie ordnungsgemäß über Ihr Widerspruchsrecht belehrt. (…) Die von Ihnen begehrte Rückzahlung der Beiträge müssen wir daher ablehnen.

Die Verbraucherzentrale warf der Allianz diesbezüglich „Irreführung vor“. Der folgende Absatz einer Widerspruchsbelehrung, der so oder so ähnlich in den Rentenversicherungsverträgen der Allianz zu finden ist, veranlasste die Kunden zur Forderung einer Rückabwicklung:

Widerspruchsbelehrungen dieser Art wurden jedoch bereits vom Bundesgerichtshof (BGH), Deutschlands obersten Gericht als unwirksam erklärt (Az. IVZR 386/13). Anhand dieser Widerspruchsbelehrung kann der Kunde nicht herauslesen, wie lange die Frist läuft. Schließlich kann ein Monat 28, 29, 30 oder auch 31 Tage haben. Diese fehlerhafte Belehrung führt dazu, dass die Frist nie begonnen hat zu laufen und der Kunde widersprechen kann – auch bis heute.

Vertrag bereits abgelaufen oder gekündigt?

Ihr Vertrag ist bereits abgelaufen oder wurde sogar schon von Ihnen gekündigt? Auch dann bestehen noch Chancen, Widerspruch einzulegen und Ihre Lebens- oder Rentenversicherung rückabzuwickeln. Lassen Sie Ihren Vertrag von unserem spezialisierten Team, welches sich ausschließlich um Renten- und Lebensversicherung kümmert, prüfen – und das kostenfrei.

Rückabwicklung der lukrativste Ausweg

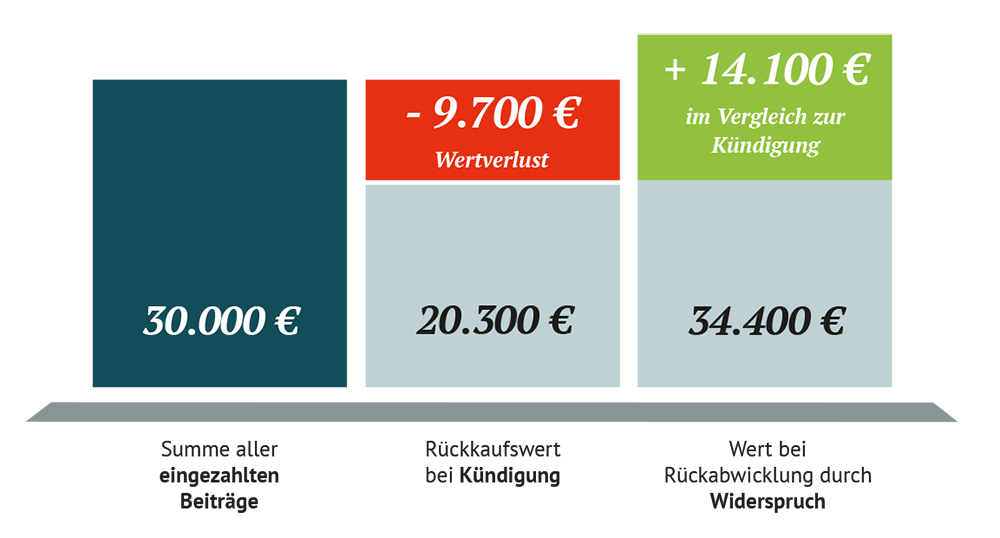

Doch warum war es der Verbraucherzentrale so wichtig, für die Kunden hinsichtlich einer Rückabwicklung in die Bresche zu springen? Die Rückabwicklung einer Lebens- oder Rentenversicherung durch den Widerspruch oder Rücktritt ist die lohnendste Variante, um seine Versicherung vorzeitig zu beenden. Natürlich gibt es auch andere Beendigungsmöglichkeiten wie den Verkauf oder die Kündigung des Vertrages. Jedoch verschenkt der Kunde damit in den meisten Fällen schlichtweg sein Geld.

Wie das folgende Rechenbeispiel zeigt, ist der Rückkaufswert, den Sie im Falle einer Kündigung erhalten, oftmals sogar niedriger als die Beiträge, die Sie bereits eingezahlt haben:

Insbesondere als Allianz-Kunde sollten Sie berechnen, was Ihre Lebens- oder Rentenversicherung wert ist und Ihren Vertrag auf Fehler in der Widerrufsbelehrung prüfen lassen.

Zum Online-Rechner & kostenfreie Ersteinschätzung →![]()

![]()

Allianz unterschreibt Unterlassungserklärung

Nun hat die Allianz auf die Abmahnung reagiert und ihre Fehler eingeräumt. Diesbezüglich hat die Allianz auch eine Unterlassungserklärung unterzeichnet. Nach dieser Unterlassungserklärung verpflichtet sich das Unternehmen, „es bei den betroffenen Verträgen zukünftig (zu, Anm. d. Red.) unterlassen, Kunden auf deren Widerspruch hin mitzuteilen, dass die Widerspruchsbelehrung in der Vergangenheit ordnungsgemäß erfolgt sei“. Laut eines Medienberichts erklärte die Allianz-Sprecherin, dass die „angreifbaren“ Formulierungen inzwischen geändert worden sind.

Was bedeutet das für den Kunden?

Durch die erfolgreiche Abmahnung der Verbraucherzentrale wurde nun ein weiterer Schritt in Richtung Verbraucherschutz getan. Denn einem einfachen „Abwimmeln“ auf Seiten der Versicherer wird damit Einhalt geboten. Schließlich ist die Allianz kein Einzelfall. Auch die Zurich Deutscher Herold Lebensversicherung AG und die neue leben Lebensversicherung AG wurden bereits von der Verbraucherzentrale abgemahnt, weil sie geltende Urteile des BGH schlichtweg ignorierten.

Kunden sollten daher weiterhin auf eine Rückabwicklung bestehen, wenn sie sich von der Lebens- oder Rentenversicherung trennen wollen, und nicht vorschnell aufgeben. Im Falle der Allianz-Kunden ist der Rechtsanspruch auch durch das Ablehnungsschreiben der Allianz in keinster Weise verloren gegangen. Trotz dieser Unterlassungserklärung wird sich die Allianz nicht aus Eigeninitiative auf die Kunden zubewegen, die ein entsprechendes Ablehnungsschreiben erhalten haben. Hier müssen Sie noch einmal aktiv tätig werden!

Zum Online-Rechner & kostenfreie Ersteinschätzung →![]()

![]()

Kommt ein Widerspruch auch für Sie in Frage?

Fehlerhafte Widerspruchsbelehrungen in Lebens- oder Rentenversicherungen sind bei weitem keine Einzelfälle und auch keine Neuheit. Ab dem Jahr 1991 finden sich zahlreiche fehlerbehaftete Verträge, die rückabgewickelt werden können. Die Chancen stehen also gut, um einen Widerspruch einlegen zu können.

Wenn Sie sich von Ihrer Renten- oder Lebensversicherung trennen wollen, ist eine Kündigung der falsche Weg der Beendigung. Prüfen Sie Ihren Vertrag bei uns auf die Möglichkeit eines Widerspruchs – kostenlos, schnell und von Zuhause aus. Mit Hilfe unseres kostenfreien Online-Rechners erfahren Sie in nur wenigen Minuten, wie viel mehr Geld Sie durch einen Widerspruch bekommen können.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte