Kündigung Darlehensvertrag – so vermeiden Sie unnötige Kosten

Einen Darlehensvertrag zu kündigen heißt, ihn vor Ablauf der Laufzeit zu beenden. Dabei gilt es, einiges zu beachten – vor allem, wenn man unnötige Kosten wie eine Vorfälligkeitsentschädigung vermeiden möchte. Wir erklären, was Sie zur Kündigung Ihres Darlehensvertrags wissen müssen.

Wie kündigt man einen Darlehensvertrag?

Darlehensverträge zeichnen sich meist durch lange Laufzeit aus, da es sich vornehmlich um Darlehen zur Finanzierung von Fahrzeugen oder Immobilien handelt. Aus diesem Grund kommen Vertragsnehmer:innen regelmäßig in die Situation, einen solchen Vertrag vor Ablauf der Laufzeit kündigen zu wollen. Hier unterscheidet man zwischen mehreren Szenarien:

-

Vertrag mit veränderlichem Zinssatz

Einen Darlehensvertrag mit variablem Zinssatz zu kündigen, ist unkompliziert: Dieser lässt sich zu jedem Zeitpunkt mit einer Kündigungsfrist von drei Monaten beenden. Wurde in dem Vertrag die genaue Darlehenssumme nicht festgelegt – wie bei einem Dispo-Kredit – entfällt auch die Kündigungsfrist. In diesem Fall können Sie kündigen und das Geld zurückzahlen.

-

Vertrag mit gebundenem Sollzinssatz

In diesem Fall sieht es schon etwas komplizierter aus: Wenn Sie Ihren Darlehensvertrag mit gebundenem Sollzinssatz kündigen wollen, können Sie das in jedem Fall nach Ablauf von zehn Jahren (nach vollständigem Erhalt der Darlehenssumme) mit einer Kündigungsfrist von sechs Monaten tun. Andernfalls können Sie erst nach Ablauf der Zinsbindung kündigen. Dabei beträgt die Kündigungsfrist einen Monat.

-

Vertrag mit gestaffeltem Zinssatz

Sie können einen solchen Darlehensvertrag immer nur an den Tagen kündigen, an denen sich die Zinsen verändern.

-

Außerordentliche Kündigung/Sonderkündigung

Sie können einen Darlehensvertrag auch unabhängig von der Zinsbindungsfrist und Laufzeit zu jedem beliebigen Datum kündigen. Außerordentlich kündigen ist allerdings nur möglich, wenn ein berechtigtes Interesse vorliegt, z.B. bei Verkauf der zum Vertrag gehörenden Immobilie, und wenn seit dem vollständigen Empfang des Darlehens sechs Monate abgelaufen sind.

Hier gilt es allerdings zu beachten, dass die Bank von Ihnen eine Vorfälligkeitsentschädigung fordern wird. Da diese nicht selten einen fünfstelligen Betrag ausmacht, sollten Sie aufpassen. Wir verraten Ihnen in den folgenden Abschnitten, wie Sie sich vorzeitig von Ihrem Darlehensvertrag lösen können, ohne eine Vorfälligkeitsentschädigung zu zahlen.

Sie planen, ein Darlehen vorzeitig zu kündigen? Wir unterstützen Sie dabei, ohne Vorfälligkeitsentschädigung aus Ihrem Vertrag zu kommen. Der erste Schritt: Machen Sie unseren Online-Check bequem vom heimischen Sofa aus – kostenfrei und unverbindlich.

Kostenfreien Online-Check machen & Vorfälligkeitsentschädigung vermeiden![]()

![]()

Was ist bei der Kündigung eines Darlehensvertrags zu beachten?

Die Gründe für die Kündigung eines Darlehensvertrags sind vielfältig und abhängig von den Lebensumständen. Eines ist dabei sicher: Ob Scheidung, Hausverkauf oder unverhoffte Erbschaft – der Zeitpunkt für die Kündigung orientiert sich selten an deren gesetzlichen Rahmenbedingungen. Das heißt, in den meisten Fällen werden Sie von Ihrer Bank mit einer Vorfälligkeitsentschädigung konfrontiert.

Allerdings sollte jede Forderung Ihrer Bank nach einer Vorfälligkeitsentschädigung gründlich geprüft werden. Nicht jede Zahlungsforderung ist berechtigt. Sie sollten sowohl die Höhe der Vorfälligkeitsentschädigung unabhängig überprüfen lassen als auch die Forderung an sich. Im besten Fall können Sie die Vorfälligkeitsentschädigung vermeiden, verhandeln oder sich eine bereits gezahlte zurückholen.

Vorfälligkeitsentschädigungs-Rechner

Sie möchten wissen, mit welcher Vorfälligkeitsentschädigung Sie in Ihrem Fall rechnen müssen oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner – online und kostenfrei.

Sie brauchen nicht über den Details im Kleingedruckten Ihres Vertrages brüten – das übernehmen unsere Fachleute für Sie. Einfach Online-Check ausfüllen und innerhalb weniger Schritte erfahren, ob ein Vorgehen in Ihrem Fall möglich und vorteilhaft ist.

Kostenfreien Online-Check machen & Vorfälligkeitsentschädigung vermeiden![]()

![]()

Wie gehen Sie bei der vorzeitigen Kündigung eines Darlehensvertrages vor?

So gehen Sie vor, wenn Sie Ihren Darlehensvertrag bzw. Ihr Immobiliendarlehen vorzeitig kündigen wollen, ohne dabei eine Vorfälligkeitsentschädigung zu zahlen:

Schritt 1: Überprüfen Sie das Abschlussdatum Ihres Vertrags: Liegt es nach dem 21. März 2016, können Sie fortfahren.

Schritt 2: Fordern Sie über unseren Online-Check eine kostenfreie Vertragsprüfung und Erstberatung an.

Schritt 3: Entscheiden Sie im Anschluss, ob Sie uns beauftragen wollen. Dabei spielt es keine Rolle, ob Sie eine Rechtsschutzversicherung haben oder nicht.

Ihr Vertragsabschlussdatum liegt vor dem 21. März 2016? Keine Sorge, auch dann können wir Sie unterstützen. Für diesen Zeitraum gelten zwar andere gesetzliche Bestimmungen als bei der Vorfälligkeitsentschädigung, es gibt aber trotzdem Möglichkeiten, diese zu umgehen. Wir können prüfen, ob Ihrer Bank Fehler in den Widerrufsinformationen unterlaufen sind. Wenn ja, lässt sich Ihr Vertrag auch nach Ablauf der 14-tägigen Frist widerrufen. Mehr dazu erfahren Sie in unserem Artikel über den Widerruf von Immobilienkrediten.

Bei unserem Online-Check müssen Sie sich keine Sorgen machen, gleich in einem teuren Anwaltsvertrag zu stecken. Sie erhalten eine Ersteinschätzung zu Ihrem Fall ganz unverbindlich. Sie entscheiden anschließend, ob Sie mit uns weiterverfahren möchten.

Kostenfreien Online-Check machen & Vorfälligkeitsentschädigung vermeiden![]()

![]()

Was ist bei der Kündigung von Immobiliendarlehen zu beachten?

Eine der häufigsten Formen von Darlehen ist das Immobiliendarlehen. Gerade weil die Laufzeit dieser Darlehen oft Jahrzehnte und die Höhe der Darlehenssumme hunderttausende Euro betragen kann, sind vorzeitige Kündigungen nicht selten und dann oft teuer. Das liegt an der Vorfälligkeitsentschädigung: Diese „Strafzahlung“ verlangt die Bank, um entgangene Zinsgewinne auszugleichen.

Doch nicht in jedem Fall steht der Bank eine Vorfälligkeitsentschädigung zu. Kreditnehmer:innen sollten solche Forderung genau überprüfen lassen, um sie gegebenenfalls vermeiden oder zurückholen zu können.

Warum ist das möglich?

Macht die Bank Fehler in den Angaben im Darlehensvertrag oder unzureichende Angaben, dann hat sie keinen Anspruch auf die Zahlung einer Vorfälligkeitsentschädigung. Es kann sich dabei u. a. um folgende Punkte handeln, bei denen Banken häufig Fehler unterlaufen:

-

bei den Angaben zur Vertragslaufzeit

-

bei den Angaben zum Kündigungsrecht der Darlehensnehmer:innen

-

bei den Angaben zur Berechnung der Vorfälligkeitsentschädigung

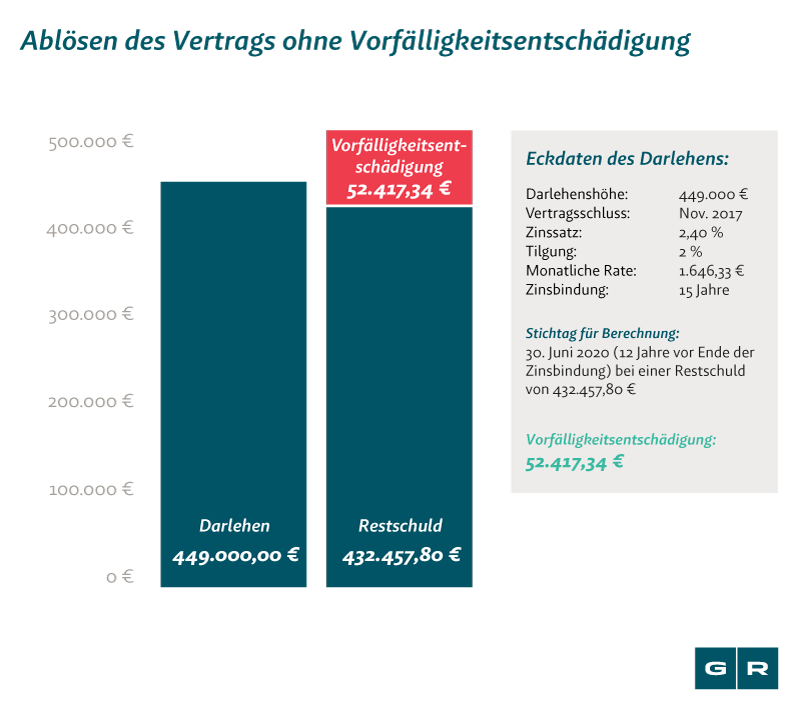

Unserer Erfahrung mit über 40.000 Darlehensverträgen zufolge weisen ein Großteil der Immobilienkreditverträge unzureichende Angaben in diesen Punkten auf. Das heißt für Sie: Die Wahrscheinlichkeit, dass Sie Ihren Darlehensvertrag vorzeitig ohne Vorfälligkeitsentschädigung kündigen können, ist hoch. Wie viel Geld Sie dabei sparen können, sehen Sie hier verdeutlicht:

Sparen Sie jetzt Geld und lassen Sie – kostenfrei und unverbindlich – Ihren Darlehensvertrag überprüfen. Einfach Online-Check machen und Vorfälligkeitsentschädigung umgehen oder zurückholen!

Kostenfreien Online-Check machen & Vorfälligkeitsentschädigung vermeiden![]()

![]()

Das könnte Sie auch interessieren

-

Nach EuGH-Urteil zum Autokredit: Banken sind vergleichsbereit

Der Europäische Gerichtshof entschied am 9. September 2021, dass etliche Autokreditverträge fehlerhaft und somit...vom

-

EuGH-Urteil zum Kreditwiderruf: Finanziertes Auto zurückgeben und kassieren!

Sie wollen Ihr altes Auto loswerden? Ihre Autofinanzierung ist zu teuer? Dann haben wir gute Nachrichten für Sie: Der...vom

-

Verfassungsbeschwerde gegen absurde Entscheidungen des BGH

Gansel Rechtsanwälte und Römermann Rechtsanwälte haben in Karlsruhe Verfassungsbeschwerde eingereicht. Anlass sind...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte