Vorfälligkeitsentschädigung bei der DKB umgehen oder zurückholen

- Wollen Kreditnehmer ihr Immobiliendarlehen vorzeitig an die Bank zurückzahlen, verlangt diese in den meisten Fällen eine Vorfälligkeitsentschädigung von ihnen.

- Auch die Deutsche Kreditbank bildet dabei keine Ausnahme. Was jedoch kaum jemand weiß: Viele Darlehensverträge der DKB sind fehlerhaft.

- Sehen Sie sich also der Forderung einer Vorfälligkeitsentschädigung durch die DKB gegenüber, können wir Ihnen womöglich helfen.

Was ist eine Vorfälligkeitsentschädigung?

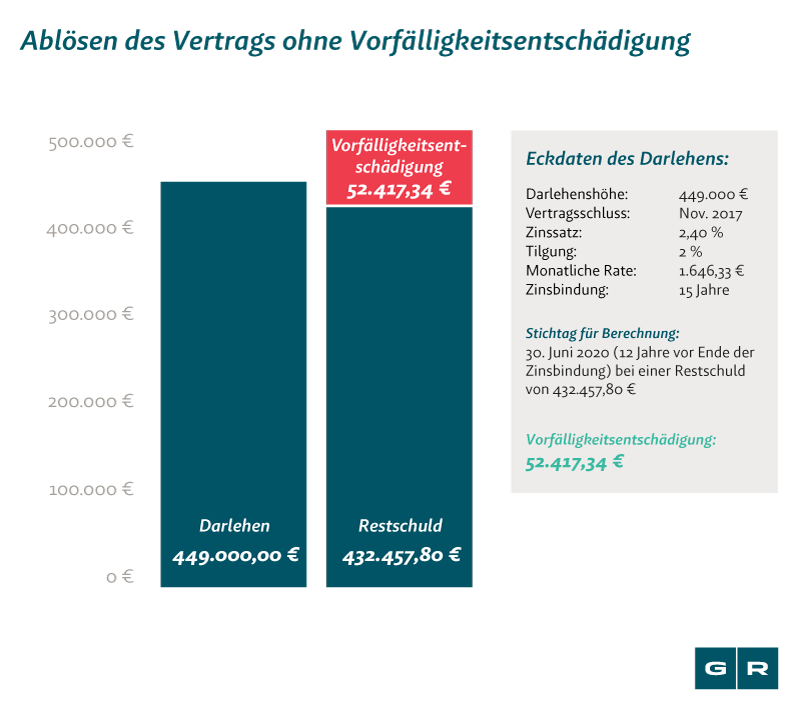

Im Regelfall stellen Banken eine Entschädigungsforderung an den Kreditnehmer, wenn dieser sein Immobiliendarlehen vorzeitig zurückzahlen möchte. Dabei dient die sogenannte Vorfälligkeitsentschädigung der Bank zum Ausgleich des bevorstehenden Schadens durch ausgebliebene Zinszahlungen. Nicht selten handelt es sich dabei um Summen in fünfstelliger Höhe. Jedoch darf die Forderung der Bank die berechtigte Zinserwartung nicht übersteigen.

Direkte Online-Beauftragung ohne Risiko

Online-Check überspringen und direkt Nägel mit Köpfen machen – aber bitte trotzdem ohne Risiko? Kein Problem.

- Beauftragen Sie uns direkt online mit der Prüfung und sparen Sie sich die Vorfälligkeitsentschädigung!

- Ist Ihr Fall erfolgversprechend, können wir sofort loslegen.

- Ist Ihr Vertrag nicht betroffen oder lohnt sich ein Vorgehen nicht, legen wir das Mandat nieder – keine Kosten.

- Umgehen Sie die Zahlung oder holen Sie Ihr Geld zurück, ohne eigenes finanzielles Risiko mit Rechtsschutzversicherung oder Prozessfinanzierer!

- Unser Versprechen: 100 % Transparenz ohne überraschende Kosten.

Unser Vorfälligkeitsjoker

Der Vorfälligkeitsjoker findet immer dann Anwendung, wenn die Angaben im Darlehensvertrag der Banken unzureichend sind. Die Vorfälligkeitsentschädigung auf diesem Weg zu vermeiden, ist vor allem dann empfehlenswert, wenn der Immobilienkredit nach dem 20. März 2016 abgeschlossen wurde.

Das Gesetz sagt Folgendes:

Der Anspruch auf Vorfälligkeitsentschädigung ist ausgeschlossen, wenn im Vertrag die Angaben über die Laufzeit des Vertrags, das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung unzureichend sind.

502 Abs. 2 Nr. 2 Bürgerliches Gesetzbuch (BGB)

Der Anspruch auf Vorfälligkeitsentschädigung ist ausgeschlossen, wenn im Vertrag die Angaben über die Laufzeit des Vertrags, das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung unzureichend sind.

502 Abs. 2 Nr. 2 Bürgerliches Gesetzbuch (BGB)

Durch diese Fehler im Darlehensvertrag kann unser Vorfälligkeitsjoker für Sie zum Tragen kommen:

- Sondertilgungsrechte nicht berücksichtigt

Etwaige Sondertilgungs- und Tilgungsanpassungsrechte müssen immer zugunsten der Kreditnehmer berücksichtig werden. Dabei spielt es keine Rolle, ob sie in Anspruch genommen wurden oder nicht. Fehlen im Darlehensvertrag Angaben zur Berücksichtigung dieser bei der Berechnung einer Vorfälligkeitsentschädigung, kann der Vorfälligkeitsjoker erfolgreich zum Einsatz kommen.

- Falscher Berechnungszeitraum

Auch in zeitlicher Hinsicht ist die berechtigte Zinserwartung der Bank begrenzt, da diese endet, sobald die Möglichkeit einer ordentlichen Kündigung besteht. Dieser Fall tritt spätestens zehn Jahre nach dem vollständigen Empfang des Darlehens ein. Hierbei gilt für Darlehensnehmer auch die zusätzliche sechsmonatige Kündigungsfrist zu beachten. Erweckt die Bank den Eindruck, sie könnte bei der Berechnung der Vorfälligkeitsentschädigung einen längeren Zeitraum als zehn Jahre und sechs Monate anrechnen, öffnet sich auch hier eine Hintertür für unseren Vorfälligkeitsjoker.

- Weitere Fehler

Darüber hinaus sind wir bei unseren Überprüfungen auf weitere Fehler in den Darlehensverträgen zahlreicher Banken gestoßen, so auch bei der DKB. Mit Hilfe unseres kostenfreien Prüfverfahrens können wir auch für Sie herausfinden, ob bereits genannte oder weitere Fehler vorliegen, um Sie vor der Zahlung von Entschädigungsforderungen an die DKB zu schützen.

Sind die entsprechenden Angaben unzureichend, schuldet der Kreditnehmer seiner Bank demnach keine Vorfälligkeitsentschädigung!

Unser Widerrufsjoker

Auch der von uns entwickelte Widerrufsjoker kann Sie möglicherweise vor der Zahlung einer hohen Vorfälligkeitsentschädigung bewahren. Vor allem, wenn Sie Ihr Immobiliendarlehen zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen haben. Und so einfach funktioniert es: Wurden Sie nicht ordnungsgemäß über Ihr Widerrufsrecht und alle gesetzlichen Pflichtangaben informiert, gilt die 14-tägige Widerrufsfrist als noch nicht begonnen! Folgende Fehler der DKB-Darlehensverträge spielen Ihnen beispielsweise in die Karten:

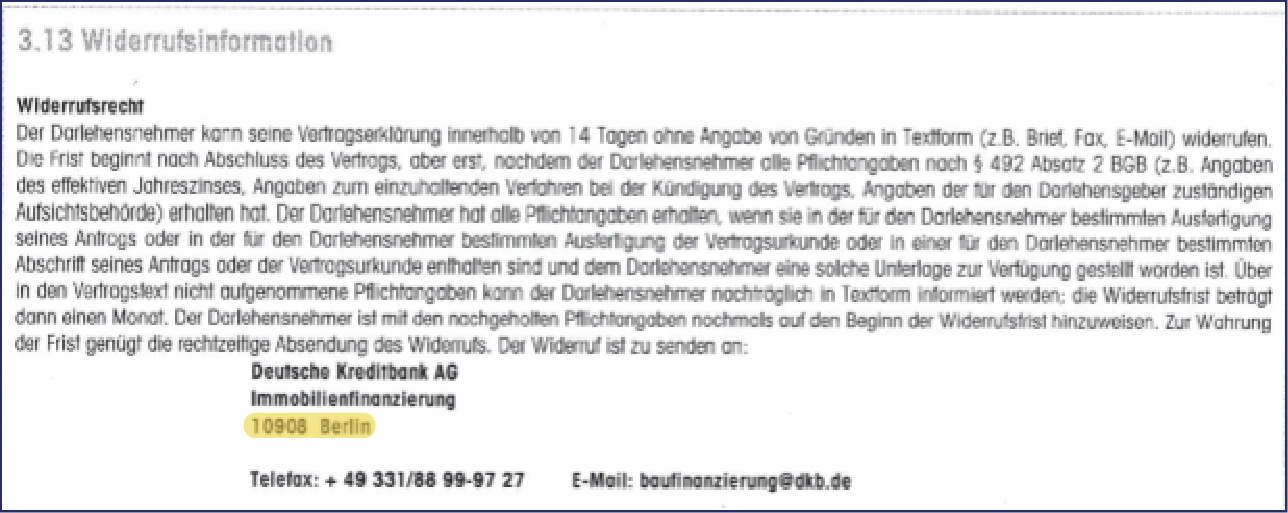

- Ladungsfähige Anschrift fehlt

Gibt die DKB in ihren Widerrufsinformationen keine Straße an, sondern beispielsweise nur ein Postfach, gilt die komplette Widerrufsinformation als fehlerhaft. Ein Fehler der insbesondere in DKB-Verträgen vorkommt, die zwischen dem 11. Juni 2010 und dem 12. Juni 2014 abgeschlossen wurden und der uns zudem vom Kammergericht Berlin bestätigt wurde (mündliche Verhandlung vom 24. Oktober 2018, Az: 26 U 150/16).

- Unklarer Fristbeginn

Auch die folgende Formulierung ist aus unserer Sicht fehlerhaft:

Für den juristisch nicht vorgebildeten Verbraucher wird durch den markierten Verweis nicht deutlich, wann die Widerrufsfrist zu laufen beginnt, was die Widerrufsinformation nicht klar und eindeutig verständlich macht. Hierzu ist das Landgericht Saarbrücken (Az: 1 O 164/18) unserem Antrag gefolgt und fragt nun den Europäischen Gerichtshof (EuGH), ob derartige Angaben zum Beginn der Widerrufsfrist mit europäischem Recht in Einklang stehen. Weitere Informationen finden Sie hier: EuGH soll über fehlerhafte Widerrufsbelehrungen entscheiden.

Vorfälligkeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung oder Nichtabnahmeentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner - online und kostenfrei.

Ist die Vorfälligkeitsentschädigung und die Nichtabnahmeentschädigung das Gleiche?

Nicht verwechseln: Vorfälligkeits- und Nichtabnahmeentschädigung!

Auf die Nichtabnahmeentschädigung wird von den Banken nur bestanden, wenn das vereinbarte Forward-Darlehen vom Kreditnehmer nicht abgenommen wird. Diese besondere Form des Darlehens ermöglicht es den Bankkunden einen Kredit aufzunehmen, der zu einem später vereinbarten Zeitpunkt ausgezahlt wird. Auch die Nichtabnahmeentschädigung lässt sich in vielen Fällen vermeiden!

Schade ich meinem Status als DKB-Kund:in, wenn ich gegen die Bank vorgehe?

Wenn Sie generell zufrieden mit dem Service der DKB sind und dort weiterhin gerne Ihr Konto führen oder zukünftig Darlehen aufnehmen möchten, stellt sich vielen die Frage, inwiefern ein Vorgehen dem Status als Kund:in schaden könnte.

Zunächst einmal muss mal feststellen, dass die DKB – wie viele andere Banken – wissentlich in Kauf genommen hat, dass Sie als Verbraucher:in nicht ausreichend und korrekt informiert waren. Sie schaden der Bank demzufolge auch nicht, wenn Sie Ihre rechtlichen Ansprüche durchsetzen und die Vorfälligkeitsentschädigung zurückfordern oder sie vermeiden. Die DKB hat also keine rechtliche Grundlage, Sie als Kund:in schlechter zu behandeln. Darüber hinaus hat die DKB, wie die anderen Banken, bei denen Sie eventuell ein Darlehen beantragen möchten, auch in Zukunft ein Interesse daran, Kund:innen zu gewinnen und zu binden.

Was bringt der Widerruf?

Mit einem erfolgreichen Widerruf des Immobiliendarlehens kann Folgendes erreicht werden:

- Abwehr einer Vorfälligkeitsentschädigung

- Rückforderung einer bereits gezahlten Vorfälligkeitsentschädigung

- Abwehr einer Nichtabnahmeentschädigung

- Rückforderung einer bereits gezahlten Nichtabnahmeentschädigung

- Umschuldung ohne Zahlung einer Vorfälligkeitsentschädigung

- Ausstieg aus einem laufenden Kredit

Wie lange können gezahlte Entschädigungen zurückgefordert werden?

Wie lange bereits gezahlte Entschädigungen zurückgefordert werden können, hängt davon ab, ob Sie vom Vorfälligkeitsjoker oder vom Widerrufsjoker Gebrauch machen können.

Vorfälligkeitsjoker:

Mit dem Vorfälligkeitsjoker können wir nicht nur die Forderungen der Banken abwehren, wir können darüber hinaus auch bereits gezahlte Entschädigungszahlungen bis zu drei Jahre nach Zahlung zurückfordern. Dabei ist es unerheblich, ob es sich um eine bereits gezahlte Vorfälligkeitsentschädigung oder um eine bereits gezahlte Nichtabnahmeentschädigung handelt.

Widerrufsjoker:

Haben Sie Ihr Immobiliendarlehen zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen, können Sie Ihren Darlehensvertrag womöglich auch heute noch widerrufen, wenn Sie nicht ordnungsgemäß über Ihr Widerrufsrecht und alle gesetzlichen Pflichtangaben informiert wurden. Der Widerruf kommt auch dann in Betracht, wenn das Darlehen bereits gekündigt wurde.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte