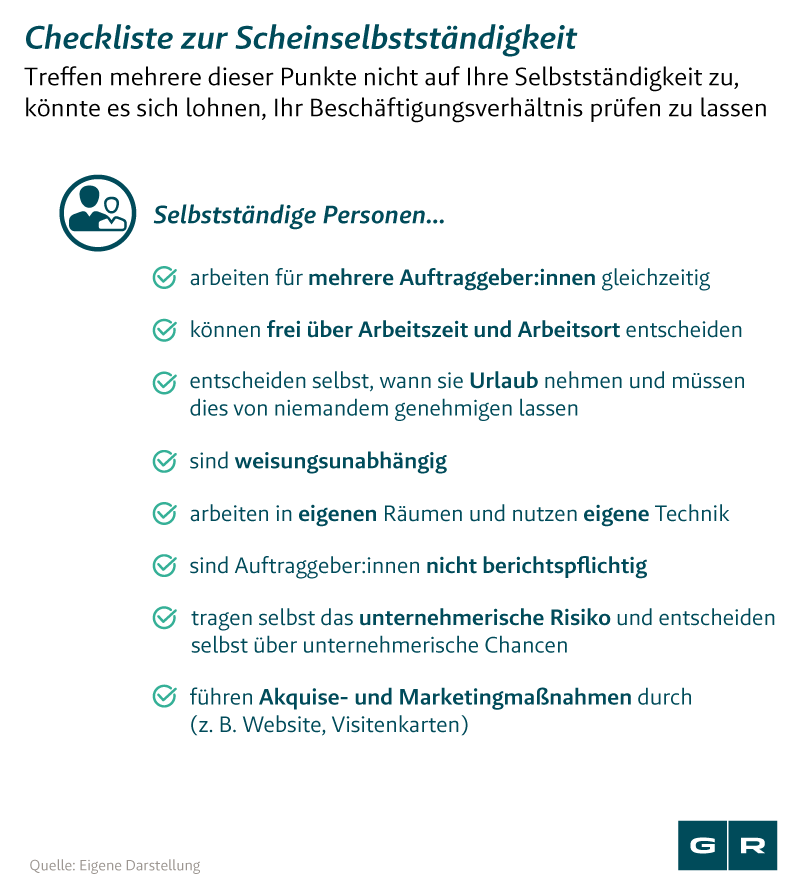

In gewissen Branchen bietet es sich an, vermehrt Freiberufler zu beauftragen. Dies sind häufig Bereiche, in denen die Dienste der Freelancer nur unregelmäßig benötigt werden und allgemein die Auftragslage stark fluktuiert. Genau in diesen Branchen passiert es, dass die Grenzen zwischen freiberuflicher und angestellter Arbeit verschwimmen.

Scheinselbstständigkeit wird in den folgenden Bereichen am häufigsten beobachtet:

-

Baubranche

-

Leute aus der Film- und Fernsehindustrie

-

Medizinische Honorarkräfte

-

Speditionsgewerbe

-

Berater:innen

-

Designer:innen

-

Grafiker:innen

-

Handwerker:innen

-

Illustrator:innen

-

Immobilienmakler:innen

-

Kurierfahrer:innen

-

Lehrkräfte (Coaches, Dozent:innen)

-

Programmierer:innen

-

Reinigungskräfte

-

Promoter:innen

-

Texter:innen

Wird während einer Betriebsprüfung die Scheinselbstständigkeit festgestellt, kann das gravierende und kostspielige Konsequenzen für Auftraggeber:in und die selbstständige Person haben. Für Kranken-, Renten- und Arbeitslosenversicherungen müssen die versäumten Beiträge nachgezahlt werden – was sich in manchen Fällen schnell summieren kann. Auch das Finanzamt hat das Recht, Lohnsteuernachzahlungen rückwirkend einzufordern.

Für Auftraggeber:innen

→ Arbeitnehmer- und Arbeitgeberanteil der Sozialversicherung muss für bis zu 5 Jahre nachgezahlt werden

→ Bei Vorsatz können Nachzahlungen für die letzten 30 Jahre gefordert werden

→ Rückzahlung der Lohnsteuer für den gesamten Beschäftigungszeitraum

→ Anklage für Steuerhinterziehung und Veruntreuung kann drohen

Für Auftragnehmer:innen

→ Aberkennung des Selbstständigen-Status

→ Für die letzten drei Monate müssen Sozialversicherungsbeiträge bezahlt werden

→ Lohn- und Umsatzsteuernachzahlung wird vom Finanzamt gefordert

Aufgrund dessen, dass im Rahmen einer Beschäftigung Beiträge an verschiedene Institutionen abgeführt werden müssen, haben natürlich auch verschiedene Personengruppen Interessen daran, eine Scheinselbstständigkeit auffliegen zu lassen.

Grundsätzlich können sowohl Auftraggeber:innen als auch Auftragnehmer:innen – also die selbstständige Person selbst – den Beschäftigungsstatus prüfen lassen.

Doch auch das Finanzamt, die Rentenversicherungsanstalt oder die Krankenkasse kann Kontrollen durchführen und ein Arbeitsverhältnis prüfen lassen. Nicht selten wird das Finanzamt bei der Kontrolle der Steuererklärung stutzig, wenn Freiberufler:innen beispielsweise kaum Ausgaben für Technik oder Werbemaßnahmen angeben oder das Einkommen deutlich unter Branchendurchschnitt liegt.

Stellt die Rentenversicherung nach einer Betriebsprüfung die Scheinselbstständigkeit in der Zusammenarbeit mit selbstständigen Personen fest, haben Unternehmen und Freiberufler:innen die Möglichkeit, Einspruch dagegen einzulegen.

In folgenden Fällen haben deutsche Gerichte über Scheinselbstständigkeit geurteilt:

Fahrschullehrer:innen ohne Fahrschulerlaubnis

Besitzt ein/e selbstständige/r Fahrschullehrer:in keine Fahrschulerlaubnis, handelt es sich immer um ein abhängiges Arbeitsverhältnis und fällt daher unter die Scheinselbstständigkeit. (LSG Hessen, L 1 BA 15/18)

Programmierer in Heimarbeit

Im Fall eines selbstständigen Programmierers, der eine Software in Heimarbeit wartete und verwaltete, entschied das Landesgericht Hessen, dass es sich hierbei um ein abhängiges Verhältnis handelt und Scheinselbstständigkeit vorliegt. (LSG Hessen, L 8 BA 36/19)

Transportfahrer ohne eigenes Fahrzeug

Einem Landwirt, der nebenberuflich und selbstständig für ein Transportunternehmen Fahrten übernahm, wurde von der Rentenversicherung Scheinselbstständigkeit vorgeworfen. Nicht das eigene Fahrzeuge, sondern ein Leihfahrzeug der Transportfirma wurde für die Fahrten verwendet. Der Fahrer klagte, doch das Gericht bestätigte, dass es sich bei Nichtvorliegen eines eigenen Fahrzeugs nicht um eine selbstständige Beschäftigung als Transportfahrer handeln kann. ( LSG Nordrhein-Westfalen, L 8 BA 78/18)

Versicherungspflichtige Fitness-Trainer:innen

Verschiedene Gerichte haben bereits darüber entschieden, dass selbstständige Fitness-Trainer:innen - egal wie viele verschiedene Kund:innen vorhanden sind – rentenversicherungspflichtig sind. (LSG Berlin-Brandenburg, L 30 R 1460/07; LSG Berlin-Brandenburg, L 4 RA 97/03; BSG, B 12 R 12/06 R)