Widerruf Darlehensvertrag - Teuren Kredit widerrufen und tausende Euro sparen

- Sie haben zwischen 2010 und heute einen teuren Baukredit jenseits der 2,5% abgeschlossen und wollen zu den aktuellen Niedrigzinsen umschulden - ohne Vorfälligkeitsentschädigung?

- Eine falsche Widerrufsbelehrung ermöglicht jederzeit für laufende und selbst bereits beendete Verträge den Widerruf des Darlehens.

- So können Sie zehntausende Euro sparen.

Inhalt:

- Falsche Widerrufsbelehrungen ermöglichen den Widerruf des Darlehensvertrags

- Was ist der rechtliche Hintergrund für einen Darlehenswiderruf?

- Welche Verträge sind vom Widerruf eines Darlehens betroffen?

- Wie stelle ich fest, ob auch mein Darlehensvertrag betroffen ist?

- Brauche ich beim Widerruf meines Darlehenvertrags eine Anschlussfinanzierung?

- Widerruf Darlehen: Zinstief ermöglicht enorme Spar-Chance

- Hier sparen Sie durch den Darlehenswiderruf

- 40.000 geprüfte Darlehensverträge

Falsche Widerrufsbelehrungen ermöglichen den Widerruf des Darlehensvertrags

Über die Hälfte der Immobiliendarlehensverträge könnten heute sofort widerrufen werden – auch noch Jahre nachdem sie abgeschlossen wurden. Und das lohnt sich: Das aktuell niedrige Zinsniveau von teilweise unter 1,2% bringt bei der Umschuldung Ihres Kredites eine enorme Ersparnis. Aber kann man hier so einfach aus seinem Kredit aussteigen? Ja. Und zwar dann, wenn Ihr Darlehensvertrag unzureichende oder fehlerhafte Angaben enthält.

Häuslebauer und Wohnungskäufer zahlen durch hohe Baukreditzinsen, die vor Jahren noch jenseits der 3% lagen, jeden Monat hunderte Euro zu viel für ihren Kredit. Bei älteren Verträgen werden die sogenannten „Widerrufsjoker“ oftmals auch nicht gezogen, weil es andere lukrativere Umschuldungsmöglichkeiten gibt.

Über unsere kostenfreie Ersteinschätzung erfahren Sie, welche Möglichkeit in Ihrem Fall die gewinnbringendste ist.

Was ist der rechtliche Hintergrund für einen Darlehenswiderruf?

Verbrauchern stehen seit November 2002 bei Abschluss von Immobiliendarlehensverträgen immer ein Widerrufsrecht zu. Die Banken müssen über dieses Widerrufsrecht und vor allem den Beginn der Widerrufsfrist deutlich, richtig und verständlich aufklären.

Doch hier wurden viele Fehler gemacht, was sich für Verbraucher nun auszahlt. Diese fehlerhaften Widerrufsbelehrungen führen dazu, dass selbst vor Jahren geschlossene Verträge auch heute noch widerrufbar sind. Das Ergebnis: In den letzten Jahren haben hunderttausende Verbraucher mit teuren Immobiliendarlehen ihre Widerrufschance ergriffen und Ihren Kredit ohne Zahlung einer Vorfälligkeitsentschädigung widerrufen.

Dadurch können Sie Tausende Euro bei einer Umschuldung zu den heutigen Niedrigzinsen sparen. Selbst bei beendeten Verträgen oder einer bereits gezahlten Vorfälligkeitsentschädigung bleibt der Widerruf des Darlehens zulässig.

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Welche Verträge sind vom Widerruf eines Darlehens betroffen?

Der Gesetzgeber hat zum 21.06.2016 das „ewige Widerrufsrecht“ bei Immobiliendarlehensverträgen mit einer nicht ordnungsgemäßen Widerrufsbelehrung leider abgeschafft.

ABER: Zum Glück gibt andere rechtliche Möglichkeiten, um Strafzahlungen bei vorzeitiger Beendigung des Darlehens aus dem Weg zu gehen. Diese können unter Umständen weitaus lohnender sein.

Widerruf eines Darlehensvertrags auch nach Gesetzesänderung möglich!

Es können weiterhin Verträge, die ab dem 11. Juni 2010 bis heute geschlossen wurden und bei denen keine oder eine fehlerhafte Widerrufsbelehrung erteilt wurde, widerrufen werden. Das betrifft immer noch über 50% aller Immobiliendarlehensverträge – eine Prüfung ist also in jedem Fall lohnenswert und völlig ohne Risiko.

Wie stelle ich fest, ob auch mein Darlehensvertrag betroffen ist?

Fehler können fatale Folgen haben. Das erleben seit Jahren Banken und Sparkassen, die ihre Kunden bei der Aufnahme eines Immobiliendarlehens nicht ordnungsgemäß oder ausreichend belehrten.

Unsere Anwälte gehen davon aus, dass ca. die Hälfte aller Darlehensverträge fehlerhafte oder unzureichende Angaben enthalten, wegen derer die Bank keine Vorfälligkeitsentschädigung fordern darf.

Brauche ich beim Widerruf meines Darlehenvertrags eine Anschlussfinanzierung?

Die Antwort ist ganz klar: JA! Wer vom Widerruf eines Darlehenvertrags profitieren möchte und zu den aktuell niedrigen Zinsen seinen Kredit umschuldet, braucht vor der Erklärung des Widerrufs gegenüber der Bank oder Sparkasse eine Zusage für die Neufinanzierung des Kredites bei einem anderen Kreditinstitut.

Vor dem Widerruf des Darlehens sollten Sie demnach Klarheit schaffen, zu welchen Konditionen Sie im Falle eines erfolgreichen Widerrufs neu finanzieren können.

Wir empfehlen Ihnen, bei der kostenfreien Prüfung der Anschlussfinanzierung die Unterstützung durch einen professionellen Baufinanzierungsspezialisten in Anspruch zu nehmen. Gerne empfehlen Ihnen auf Ihren Wunsch einen kompetenten Immobilienfinanzierungsmakler, der Ihre Ersparnismöglichkeit ermittelt und Ihre Neufinanzierung organisiert, wenn Sie darauf angewiesen sind.

Die Tätigkeit eines Finanzierungsmaklers, der Zugriff auf die aktuellen Konditionen einer Vielzahl von Kreditinstituten hat, ist kurzfristig möglich und für Sie regelmäßig kostenfrei.

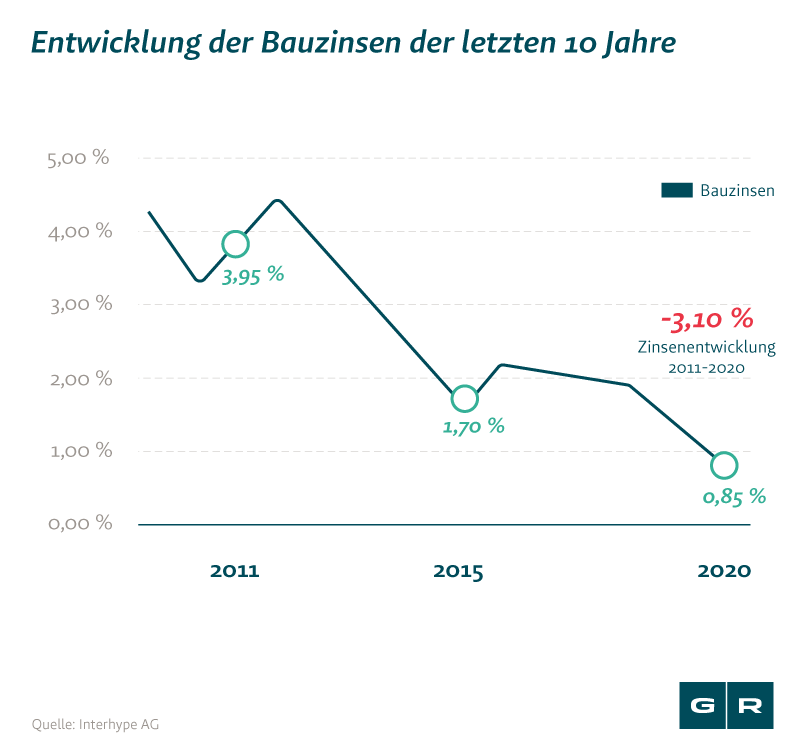

Widerruf Darlehen: Zinstief ermöglicht enorme Spar-Chance

Durch den enormen Zinsabfall der letzen Jahre können Häuselbauer und Wohnungskäufer Dank des Widerrufsjokers Ihren teuren Kredit zu deutlich günstigeren Zinskonditionen umschulden. Hier sind seit dem Jahr 2010 Prozentsprünge von - 3,10 % möglich. Der Widerruf von Immobiliendarlehensverträgen kann bei einer Umschuldung also schnell zehntausende Euro sparen. Wieviel Sie sparen können, finden Sie zum Beispiel mit unserer kostenfreien Erstberatung heraus.

Hier sparen Sie durch den Darlehenswiderruf

Niedrigzinsen nach Umschuldung Ihres Kreditvertrages

Sie haben nach dem 10. Juni 2010 einen Immobiliendarlehen mit einem hohen Zinssatz abgeschlossen und möchten nun die aktuellen Niedrigzinsen nutzen? Dann können Sie durch einen Widerruf Ihres bestehenden Darlehensvertrags zu einem neuen, günstigeren Darlehen umschulden und so tausende Euro sparen, sofern Ihre Widerrufsbelehrung falsch ist.

Forward-Darlehen ohne Nichtabnahmeentschädigung ablehnen

Sie haben sich vor Jahren für ein Forward-Darlehen entschieden um sich die vermeintlich niedrigen Zinsen vorzeitig zu sichern? Jetzt stellen Sie fest, dass die aktuellen Niedrigzinsen wesentlich mehr Ersparnis bringen würden. Ein Widerruf erspart Ihnen eine hohe Nichtabnahmeentschädigung und Sie können Ihr Forward-Darlehen ablehnen.

Vorzeitige Ablösung des Darlehens per Widerruf ohne Vorfälligkeitsentschädigung

Sie möchten oder müssen Ihren Immobilienkredit vorzeitig abbezahlen und sollen dafür eine hohe Vorfälligkeitsentschädigung an die Bank zahlen? Ziehen Sie den Widerrufsjoker und sparen Sie sich das Geld.

Widerruf Darlehen: Schritt für Schritt zum Erfolg

1. Prüfung des Abschlussdatums

Wenn Sie Ihren Immobilienkredit zwischen dem 1. Juni 2010 einschließlich dem 20. März 2016 abgeschlossen, stehen die Chancen für einen erfolgreichen Widerruf Ihres Darlehensvertrages gut. Bei älteren Verträgen kann es jedoch vorkommen, dass der Widerruf nicht mehr der gewinnbringendste Weg aus dem Darlehensvertrag ist. In einem solchen Fall prüfen wir kostenfrei für Sie, wie Sie auch ohne Widerruf aus Ihrem Kredit herauskommen und trotzdem viele Tausende Euro sparen.

Ob ein Widerruf in Ihrem Fall tatsächlich der lohnendste Weg aus Ihrem Darlehensvertrag ist, erfahren Sie über unsere kostenfreie Ersteinschätzung.

Bei Verträgen ab dem 21. März 2016, ergeben im Regelfall andere rechtliche Grundlagen, die umso lukrativer sein können. Sind beispielsweise die Angaben zur Laufzeit des Vertrags unzureichend oder die zur Berechnung der Vorfälligkeitsentschädigung, hat die Bank auch hier keinen Anspruch mehr auf das Geld.

2. Kostenfreie Ersteinschätzung

Fordern Sie über unseren Online-Check eine kostenfreie Vertragsprüfung und Erstberatung an.

3. Nächste Schritte

Nach unserer Einschätzung entscheiden Sie, ob Sie uns beauftragen wollen. Bis dahin fallen für Sie keinerlei Kosten an.

40.000 geprüfte Darlehensverträge

Wir haben für unsere Mandanten bei über 800 Kreditinstituten Darlehensverträge mit einer falschen Widerrufsbelehrung schnell, unkompliziert und zu deren Vorteil verglichen – meistens außergerichtlich. Sofern es sich nicht vermeiden ließ, haben wir erfolgreich geklagt.

Das könnte Sie auch interessieren

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...

Weiterlesen

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...

Weiterlesen

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...

Weiterlesen