Unser Mandant hatte im Jahr 2011 eine Baufinanzierung für sein Haus von über 200.000 Euro aufgenommen. Vereinbart war ein Zinssatz von 4,55 % mit einer Laufzeit von 10 Jahren bis zum Jahr 2021. Angesichts des niedrigen Zinsniveaus bat er seine Bank Anfang des Jahres 2016 um eine Zinsminderung – leider ohne Erfolg. Unsere Prüfung seines Darlehensvertrages ergab, dass er nicht ordnungsgemäß über sein Widerrufsrecht belehrt worden war. Da ihm an einer einvernehmlichen Lösung gelegen war, konnte man sich kurzfristig auf eine um 50 % reduzierte Vorfälligkeitsentschädigung einigen. Ein deutlich günstigeres Darlehen bei einer anderen Bank brachte ihm eine Gesamtersparnis von immerhin rund 22.000 Euro bis zum Ende der Laufzeit. Und das Beste: Die aktuell niedrigen Zinsen konnte sich unser Mandant für viele weitere Jahre sichern.

Ohne juristische Vorkenntnisse kann es schwierig sein, die unzureichenden Angaben im Vertrag zu erkennen. Um Ihnen langwierige Recherchen und Paragraphen zu ersparen, bieten wir Ihnen eine kostenfreie Überprüfung Ihrer Vertragsunterlagen an.

Nutzen Sie jetzt unsere kostenfreie Vertragsprüfung um herauszufinden, ob Ihr Kredit für einen Widerruf geeignet ist. Im Anschluss erklären wir Ihnen in einer kostenfreien Erstberatung, wie Sie nun am besten vorgehen sollten, um Ihre Baufinanzierung auf einen günstigeren Kredit umzuschulden.

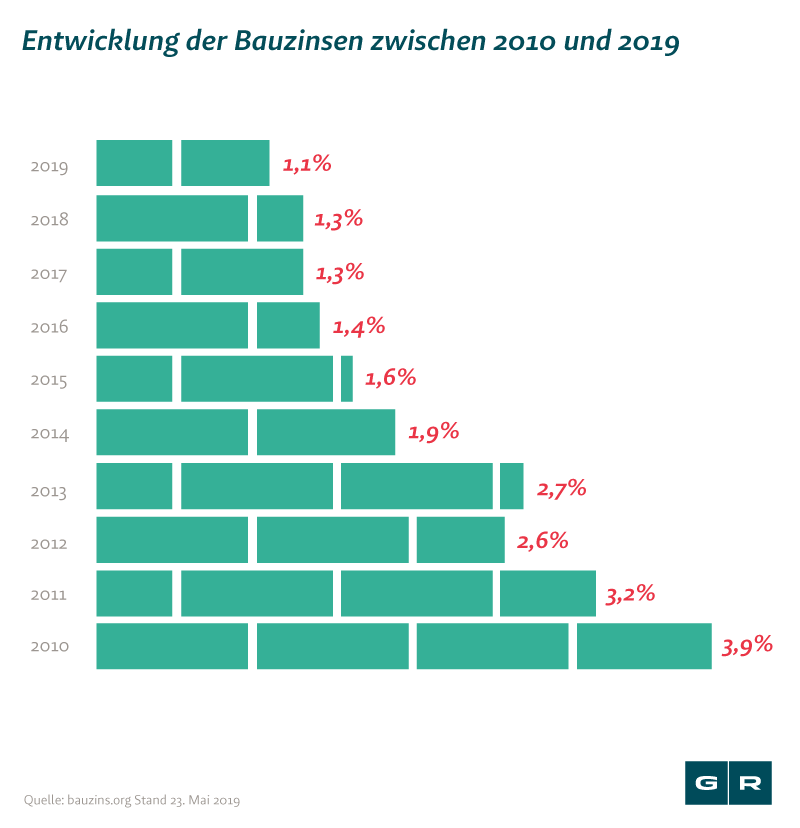

Die Umschuldung Ihrer Baufinanzierung zu günstigeren Konditionen rechnet sich natürlich nur, wenn der Zinssatz bei Vertragsschluss über den aktuellen Zinsen liegt. Haben Sie Ihren Kredit zwischen 2010 und 2014 abgeschlossen, ist es sehr wahrscheinlich, dass Ihr Zinssatz deutlich über den aktuellen Konditionen liegt, wie die folgende Übersicht zeigt.

Geht man davon aus, dass Ihre aktuelle Finanzierung einen Zinssatz von 4 % hat und Sie auf einen Kredit mit 1,5 % umschulden, würden Sie folgende Beträge sparen:

|

KREDITSUMME

|

JÄHRLICHE ZINSEN BEI 4 %

|

JÄHRLICHE ZINSEN BEI 1,5 %

|

JÄHRLICHE ERSPARNIS

|

|---|---|---|---|

| 100.000 Euro | 4.000 Euro | 1.500 Euro | 2.500 Euro |

| 200.000 Euro | 8.000 Euro | 3.000 Euro | 5.000 Euro |

| 300.000 Euro | 12.000 Euro | 4.500 Euro | 7.500 Euro |

| 400.000 Euro | 16.000 Euro | 6.000 Euro | 10.000 Euro |

Für den optimalen Weg zur Umschuldung Ihrer Baufinanzierung sollten Sie die folgenden 4 Schritte befolgen:

1. Prüfen Sie Ihr Abschlussdatum

Prüfen Sie, ob Sie Ihren Immobilienkredit zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen haben. Nur in diesen Fällen ist die Umschuldung über den Widerruf möglich.

2. Schnelle und kostenfreie Vertragsprüfung

Wir bieten Ihnen völlig risikofrei eine schnelle und kostenfreie Überprüfung Ihres Vertrags an. Dazu übersenden Sie uns einfach Ihre wichtigsten Vertragsdaten über unser Formular. Unsere spezialisierten Anwaltsteams prüfen kostenfrei Ihre Widerrufsbelehrung.

3. Anschlussfinanzierung

Klären Sie vor Ihrem Widerruf, zu welchen Konditionen eine Anschlussfinanzierung durch ein anderes Kreditinstitut möglich ist. Gerne unterstützen wir Sie dabei. Fragen Sie uns gerne vorab oder im Rahmen unserer kostenfreien Ersteinschätzung.

4. Sie sind rechtsschutzversichert?

Im Rahmen unserer Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung für den Widerruf Ihres Immobiliendarlehens und kümmern uns um die Abwicklung.