Zuletzt stärkte der Bundesgerichtshof (BGH) im Juni 2021 Verbraucher:innen in den Verhandlungen über ihre Vorfälligkeitsentschädigung den Rücken. Das Gericht bestätigte noch einmal, dass Banken keine Vorfälligkeitsentschädigung zusteht, wenn die Angaben über ihre Berechnung unklar oder intransparent sind (Az.: 17 U 810/19). Bei dem Fall, den Gansel Rechtsanwälte erstritten hat, ging es um die Commerzbank. Diese wurde vom Oberlandesgericht Frankfurt verurteilt, an einen Kläger die gezahlte Vorfälligkeitsentschädigung samt Zinsen zurückzuzahlen. Die Angaben der Commerzbank genügten dem OLG zufolge nicht den gesetzlichen Vorgaben:

Maßgeblich ist dabei die Sicht eines normal informierten, angemessen aufmerksamen und verständigen Verbrauchers. […] Ein solcher Verbraucher war nicht in der Lage, den Angaben in den Allgemeinen Darlehensbedingungen zu entnehmen, wie die Beklagte im Falle der vorzeitigen Rückzahlung die Vorfälligkeitsentschädigung berechnen würde.

Dass das OLG Frankfurt eine Revision in dem Fall nicht zuließ, versuchte die Commerzbank mit einer Nichtzulassungsbeschwerde vor dem BGH anzufechten. Dieser machte der Bank allerdings einen Strich durch die Rechnung und wies die Beschwerde ab. So wurde das Urteil des OLG nachdrücklich unterstrichen und der BGH signalisierte, dass eine weitere Klärung der Sache unnötig sei.

Die gute Nachricht: Von den Urteilen des OLG und BGH sind nicht nur Kreditverträge bei der Commerzbank betroffen. Die falschen oder unzureichenden Angaben finden sich in den Verträgen zahlreicher anderer Banken wieder, die demzufolge frühzeitig beendet werden können. Dies gilt für Baufinanzierungsverträge, die ab dem 22. März 2016 abgeschlossen wurden.

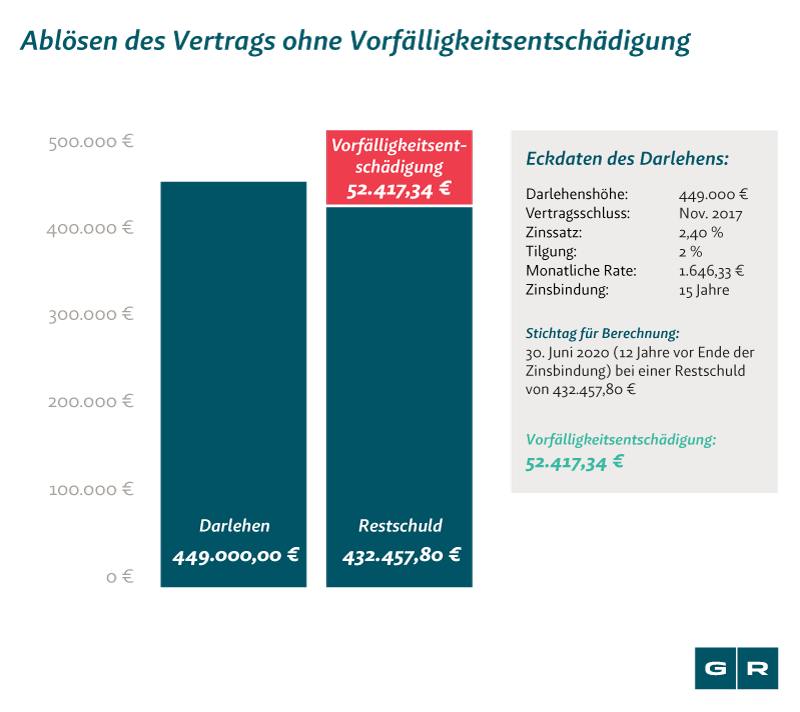

Über die Vorfälligkeitsentschädigung verhandeln, heißt nicht, im Alleingang mit der Bank über die Höhe der Zahlung zu verhandeln. Ist die Bank in der Tat berechtigt, die Zahlung einzufordern, dann orientiert sich die Vorfälligkeitsentschädigung an Leitlinien, die der BGH für deren Höhe vorgegeben hat. Die Höhe der Forderung können Sie auch in unserem kostenfreien Rechner überprüfen.

Oder die Bank ist nicht berechtigt, die Vorfälligkeitsentschädigung von Ihnen zu fordern. Dann können Sie rechtliche Schritte einleiten und Ihre rechtlichen Vertreter, wie z. B. Gansel Rechtsanwälte, mit der Verhandlung über die Vorfälligkeitsentschädigung betrauen.

In einigen Fällen wird die Bank aber gegebenenfalls mit einem Rabattangebot auf Sie zukommen. Dieses sollten Sie unter keinen Umständen annehmen. Haben Sie sich auf diese Art und Weise mit der Bank geeinigt, besteht im Nachhinein nicht mehr die Möglichkeit, die Vorfälligkeitsentschädigung zurückzuholen.

Jede Forderung der Bank einer Vorfälligkeitsentschädigung sollte immer zuerst auf ihre Berechtigung hin überprüft werden.

Fehler in den Angaben zur Berechnung der Vorfälligkeitsentschädigung sind nicht der einzige Grund, weshalb man aus einer Baufinanzierung frühzeitig aussteigen kann – ohne horrende Kosten. Vielen Kreditinstituten sind in der Vergangenheit oft Fehler bei der Abfassung der Widerrufsbelehrungen in den Darlehensverträgen unterlaufen. Lassen sich solche Fehler in Ihren Verträgen feststellen, können Sie den Immobilienkredit widerrufen, und zwar Jahre, nachdem die reguläre 14-tägige Widerrufsfrist abgelaufen ist.

Welche der Optionen für Sie infrage kommt – Widerruf oder anderweitige Vermeidung der Vorfälligkeitsentschädigung – können Sie unverbindlich in unserem praktischen Online-Check prüfen lassen. Mehr Wissenswertes zum Immobilienkreditwiderruf lesen Sie in unserem Artikel „Widerruf von Immobilienkrediten“.